إن المتتبع لتجربة المصارف الإسلامية العراقية يلاحظ حداثتها مقارنة بالتجربة المصرفية الإسلامية في عموم العالم الإسلامي، حيث كان أول مصرف إسلامي تأسس في العراق، هو المصرف العراقي الإسلامي عام 1993، وهو مصرف خاص يمارس عمله ويخضع لإشراف ورقابة البنك المركزي العراقي، ويخضع لذات الضوابط التي تخضع لها المصارف التقليدية، ولم تصدر في حينها أية تعليمات تتعلق بالصيرفة الإسلامية. بعد عام 2004 زاد عدد المصارف الإسلامية بالعراق، حيث تم منح العديد من التراخيص للمصارف الإسلامية بموجب قانون المصارف العراقي رقم (94) لسنة 2004 أسوة بالمصارف التقليدية، باستثناء إصدار تعليمات خاصة بالصيرفة الإسلامية صدرت في عام 2011، ثم صدر قانون المصارف الإسلامية رقم (43) في عام 2015 حيث يعتبر أول تشريع قانوني للصيرفة الإسلامية في العراق، وبموجب هذا التشريع تأسست مصارف إسلامية جديدة، بعضها نجم عن تحول شركات التحويل المالي إلى مصارف إسلامية، بينما تم إنشاء بعض المصارف الإسلامية الجديدة، وألزم القانون المصارف المؤسسة قبل نفاذ هذا القانون لتكييف أوضاعها، وبذلك بلغ عدد المصارف الإسلامية (31) مصرفاً، أحدها حكومي وآخر مختلط، والباقي مصارف إسلامية محلية أو أجنبية، كما هو واضح في الجدول. وقد قام البنك المركزي بإصدار العديد من التعليمات المنظمة لعمل المصارف الإسلامية، ومازال مستمراً في هذا النهج، حيث إن هناك – قيد التشريع – قانون الصكوك الإسلامية، وكذلك هناك نية لتأسيس شركة التأمين التكافلي التي من المتوقع أن تقدم خدماتها للمصارف الإسلامية. ونشر أ. د. أسامة عبدالمجيد العاني – المشرف على « منصة الاقتصاد الإسلامي» تحقيقا موسعا .. ننشر جزءا مما جاء فيه : السلطة الرقابية : البداية كانت من البنك المركزي العراقي، باعتباره السلطة الرقابية على المصارف الإسلامية، حيث توجهت «الاقتصاد الإسلامي» إلى السيدة قسمة صالح، مدير عام دائرة مراقبة الصيرفة، حيث أشارت إلى أن عدد المصارف الاسلامية في العراق اليوم هو 31 مصرفاً، ويقدر مجموع أصولها بحوالي (13) تريليون دينار عراقي، أما حجم الودائع في القطاع المصرفي الإسلامي فيقدر بحوالي (3) تريليونات دينار عراقي (سعر الدولار الأمريكي الواحد في السوق الموازية يعادل 1490 ديناراً عراقياً عند إعداد هذا التحقيق). وقالت إن القطاع المصرفي الإسلامي في العراق مايزال في مرحلة النمو، وهو في تحسن مستمر، حيث تم تصنيف عدد من المصارف الإسلامية من قبل الوكالة الإسلامية الدولية للتصنيف (IIRA) التي اعتمدها البنك المركزي العراقي في عام 2020. وتطرقت صالح بعدها إلى التشريعات التي سنّها البنك المركزي بعد القانون 43، حيث عمل على إصدار الضوابط التنفيذية لتنظيم عمل المصارف الإسلامية، فقد تم إصدار مجموعة من الضوابط في عام 2018 تمثلت في: ضوابط أداوات التمويل الإسلامي، وضوابط إدارة المخاطر في المصارف الإسلامية، ضوابط هيئة الرقابة الشرعية والتدقيق الشرعي الداخلي، ومراقبة الامتثال الشرعي. كما أصدر البنك المركزي العراقي في عام 2019 ضوابط التكافل لتوفير الإطار التشريعي لتأسيس شركات تأمين متوافقة مع أحكام الشريعة ومبادئها. وفي السياق نفسه أكمل البنك المركزي في عام 2019 مسودة قانون صكوك الاستثمار الإسلامي، من أجل إكمال البيئة التنظيمية للنشاط المالي والمصرفي الإسلامي، وأشارت إلى أن عملية إعداد هذه الضوابط استندت إلى المعايير الإسلامية الدولية الصادرة عن هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية (أيوفي) ومجلس الخدمات المالية الإسلامية بماليزيا. وفي ضوء قانون المصارف الإسلامية رقم 43 لسنة 2015 أشارت مدير عام دائرة مراقبة الصيرفة إلى نمو الدور الاستثماري للمصارف الإسلامية، حيث قامت بتأسيس شركات تابعة لها في مختلف المجالات (العقارية، الصناعية،, الخدمات المالية الخ)، وبما يسهم في تحسين الوضع الاقتصادي، حيث أتاح القانون للمصارف الإسلامية الاستثمار في مختلف المجالات وبما يحقق التنمية الاقتصادية. وتعد عقود المرابحة من أكثر صيغ التمويل الاسلامي استخداماً من قبل المصارف الإسلامية، حيث تشكل ما يقدر بأكثر من (65%) من إجمالي الصيغ المستخدمة من قبل المصارف الإسلامية. كما شهد الدور الاجتماعي تطوراً من خلال الدور الذي تمارسه المصارف الإسلامية من خلال منتج القرض الحسن، فضلاً عن التبرعات والمساهمة في مبادرات البنك المركزي في إعادة تأهيل المواقع الأثرية والثقافية من خلال مبادرة» تمكين». وحول قرار البنك المركزي بتحويل شركات التحويل المالي إلى مصارف، أجابت إلى أن عملية التحويل أسهمت في تنظيم السوق المالي وحصرت عملية التحويل من خلال القطاع المصرفي الذي يوفر إمكانية أكبر في تلبية متطلبات مكافحة غسل الأموال وتمويل الإرهاب. وأضافت قائلة: إن العمل المصرفي الإسلامي في تطور مستمر، فضلاً عن أن هذا النوع من المصارف يحظى بقبول أكبر لدى المجتمع العراقي نظراً لكونها تتوافق مع مبادئ الشريعة الإسلامية وأحكامها. وحول الدور الرقابي الذي يمارسه البنك المركزي لتنظيم العمل المصرفي الإسلامي، ذكرت قسمة صالح أنه تم تأسيس قسم خاص ضمن دائرة مراقبة الصيرفة لمتابعة ومراقبة أعمال المصارف الإسلامية تحت مسمى (قسم مراقبة المصارف الإسلامية) ويتكون هذا القسم من مجموعة من الشُّعب المسؤولة عن تنظيم عمل المصارف الإسلامية من حيث الترخيص والتدقيق المكتبي والتفتيش الميداني ومراقبة الامثتال وإصدار التعليمات والضوابط ومتابعة عمل هيئات الرقابة الشرعية والضمانات العقارية، مشيرة إلى أن تعليمات البنك المركزي العراقي تلزم الهيئات الشرعية في المصارف الإسلامية بإصدار الفتاوى والقرارات في ضوء المعايير الإسلامية الدولية الصادرة عن (أيوفي)، حيث حرص البنك المركزي من خلال تعليماته على مجموعة الشروط الواجب توفرها في أعضاء الهيئات الشرعية في المصارف الإسلامية (منها على سبيل المثال لا الحصر ان يكون رئيس الهيئة من حملة الشهادات العليا لا تقل عن شهادة الماجستير في التخصصات الإسلامية ذات الصلة). وقالت مدير عام دائرة مراقبة الصيرفة في البنك المركزي العراقي إننا نستعد في المرحلة الحالية وبالتعاون مع الجهات المعنية لتشريع قانون صكوك الاستثمار الإسلامي والذي سيوفر الإطار التشريعي لإصدار الصكوك الإسلامية من قبل البنك المركزي والوزرات الحكومية والقطاع الخاص. تجربة حديثة : مصطفى عيسى، مدير الرقابة والتدقيق في المصرف الإسلامي العراقي، قال إن إنشاء المصارف الإسلامية بالعراق جاء متأخراً عن باقي دول العالم الإسلامي، وبذلك فهو يقصر في الدور الجوهري المطلوب من الصيرفة الإسلامية، وذلك يعود إلى أسباب عديدة، فضلاً عن حداثة التجربة في العراق، وانخفاض الوعي المصرفي الإسلامي، كذلك إلى تفاوت الخبرة العملية لأصحاب المصارف وفي الصيرفه الإسلامية. وقال إن المصارف الإسلامية تلبي الحد الأدنى من متطلبات المواطن، وإن غالبية المصارف الإسلامية يقوم عملها على منتج المرابحة مع فقدان كافة مزايا وفوائد المنتجات الإسلامية الأخرى. وأبدى عيسى رضاه حول قانون المصارف الإسلامية بشكل عام، حيث غطى الفقرات الأساسية فقط من احتياجات الصيرفة الإسلامية، ثم عاد واستعان بقانون المصارف لأي فقرة لم يتطرق إليها القانون 43، مضيفاً: ينبغي إعادة صياغه القانون من جديد نظراً لأن القانون الحالي هو أول قانون سُنّ للمصارف الإسلامية (رقم 43 لسنه 2015) وكان حجم المصارف الإسلامية حينها لا يتجاوز خمسة مصارف وكان حجمها بالسوق لا يُذكر. وقال مدير الرقابة والتدقيق في المصرف العراقي الإسلامي، تمثل علاقة الجهة المنظمة والمشرفة المانحة للإجازة، وأيضاً المصدر الوحيد لإصدار التعليمات والضوابط التي تحكم عمل المصارف الإسلامية، مشيراً إلى أن تعليمات البنك المركزي كافية وموجهة لأعمال المصارف الإسلامية ولكن نوصي بالتدرج بالتطبيق. كما ينبغي على التعليمات أن تراجَع باستمرار، وأن تكون قابلة للتعديل، مشيراً إلى أن النسب التحوطية التي يفرضها البنك المركزي العراقي على المصارف الإسلامية مناسبة، إلا إنها تحتاح إلى تحديث ومتابعة دورية، وأثنى على برامج تأهيل الموظفين التي تواكب تطورات الصيرفة الإسلامية والمقدمة من البنك المركزي العراقي، إلا أنه ينبغي من البنك المركزي متابعة التطبيق العملي لذلك التأهيل ضمن العمل المصرفي اليومي. وحول عمل الهيئة الشرعية في المصرف قال إن المصرف يضم في عضويته حملة شهادات الدكتوراه من ذوي الاختصاص، الأمر الذي يكسبها رصانة في إصدار الفتوى، مع ضرورة استمرار البنك المركزي في متابعه مراقبة عمل تلك الهيئات الشرعية لحساسية عملها والأهمية النسبية لها. أول مصرف إسلامي حكومي : الدكتور عماد رسن، معاون مدير عام مصرف النهرين الإسلامي، يقول إن مصرف النهرين هو أول مصرف حكومي إسلامي يهدف إلى نشر مباديء الاقتصاد الإسلامي عن طريق المعاملات الإسلامية بقيمها النبيلة، وتقديم الخدمات المالية والمصرفية المتوافقة مع أحكام الشريعة الإسلامية، بالإضافة إلى تشجيع الاستثمار باستخدام التمويل الإسلامي الذي يحافظ على رأس المال من جهة وعلى حقوق المستثمر من جهة أخرى، وذلك بدمج أموال المستثمرين مع أموال المصرف في مشروعات استثمارية وتمويلية وفق صيغ الصيرفة الإسلامية بأشكالها المتعددة. ويضيف قائلاً: لم تكن بداية المصرف موفقة بسبب جملة من المشكلات؛ تمثلت في قلة عدد الموظفين المتخصصين وانخفاض السجلات والأنظمة الإلكترونية، إلا أنه وخلال السنتين الأخيرتين بدأ المصرف باستقطاب موظفين من ذوي الكفاءات، والتعاقد على أنظمة حديثة، ونستطيع القول إن مسيرة المصرف باتت بالاتجاه الصحيح. وحول علاقة المصرف بالبنك المركزي العراقي يقول الدكتور عماد رسن إنه في بداية تأسيس المصرف كان هناك الكثير من الإشكالات والتعارض بين التعليمات الصادرة من البنك المركزي ومتطلبات العمل المصرفي الإسلامي؛ منها إعداد الحسابات المالية والقوائم والائتمان وغيرها الكثير، وبعدها بدأ البنك المركزي بتعديل تعليماته حسب نوع المصرف؛ إسلامي أم تقليدي، وماتزال بعض المشكلات قائمة منها موضوع التأمين التكافلي.

يتميز الاقتصاد الإسلامي بالشمولية والتنوع وملاءمته لكل زمان ومكان وكل مجال من مجالات الحياة، ويوفر هذا النوع من التمويل مجموعة كبيرة من الأدوات الفعالة التي تناسب كافة القطاعات الاقتصادية. ويعد القطاع الزراعي من بين القطاعات المهمة التي تتوفر لها صيغ وأدوات عديدة من صيغ التمويل الإسلامي، وقد لعبت البنوك الإسلامیة دوراً مهماً في مسيرة تمویل وتطویر القطاع الزراعي في العدید من الدول العربیة، وفق عقود أو صیغ تمویلیة متوافقة مع الشریعة الإسلامیة. ووفقاً لدراسة حديثة أصدرها معهد التدريب وبناء القدرات، التابع لصندوق النقد العربي، ومقره أبوظبي، فإن التمویل الإسلامي یمكن أن یأخذ شكلین بالنظر إلى نوع التمویل الممنوح، فقد یكون تمویلاً نقدیاً كما هو الحال في عقود القرض، والتورق، والسلم، والاستصناع، والمضاربة، وقد یكون تمویلاً حقیقیاً كما هو الحال في عقود المرابحة، ویمكن أن یكون مزیجاً بینهما كما في عقود المشاركات التي یمكن أن یكون رأس المال فیها مزیجاً من النقود والأصول العینیة. وأشارت الدراسة التي تناولت «دور التمويل الإسلامي في تعزيز نمو القطاع الزراعي في الدول العربية» إلى أهمیة القطاع الزراعي كأحد أهم الأذرع الأساسیة المحركة لعجلة الاقتصاد والتنمیة، خصوصاً في الدول التي یعمل عدد كبیر من مواطنیها في الأنشطة المتعلقة بالزراعة، كما تشكل مساهمة الزراعة في اقتصاداتها جزءاً لا یمكن تجاهله، بينما یلعب التمویل دوراً محوریاً في إنجاح الموسم الزراعي ومن ثم الإنتاج بشكل عام. وأكدت الدراسة أهمية إصدار تشریعات وقوانین خاصة بالتمویل الإسلامي، وإنشاء مؤسسات مالیة متوافقة مع الشریعة في الدول العربية للاستفادة من الصيغ المتنوعة للتمویل الإسلامي لصالح القطاع الزراعي، مشيرة إلى أن عقود التمویل الإسلامي توفر مجموعة متنوعة من العقود والآلیات التمویلیة التي یُتوقع أن یؤدي وضعها حیز التطبیق إلى الإسهام في حل جزء من تحدیات نقص التمویل للقطاع الزراعي بالدول العربية، خاصة وأن بعض عقود التمویل الإسلامي وُجدت خصيصاً لتمويل القطاع الزراعي، من ذلك: عقد السلم، عقد المُزارعة، وعقد المُساقاة، حیث تستهدف هذه العقود تمویل دورة الإنتاج الزراعي بشكل مباشر، في حین یمكن تطبیق صیغ تمویل أخرى كالمرابحة والإجارة والتورق في تمویل رأس المال العامل المستخدم في القطاع الزراعي، إضافة إلى توفر التمویل المتوافق مع الشریعة الإسلامية. صیغ التمویل الإسلامي واستعرضت الدراسة أهم صیغ التمویل الإسلامي، وكیف یمكن هیكلتها لتمویل الزراعة بشكل عملي، من خلال عقود التمویل الإسلامي مثل السلم والمرابحة والاستصناع، وعقود المشاركة والمضاربة، والمزارعة، والمساقاة، والمغارسة. وأوضحت أن أسس التمویل الإسلامي عموماً تقوم على منع كل ما یؤدي إلى وقوع الظلم أو الغبن أو النزاع على أي من أطراف المعاملة، فهي تضمن العدل والتكافؤ بین أطراف العقود، مما یؤدي إلى التوازن والاستقرار على المستوى الكلي. وأشارت الدراسة إلى كل من عقود المعاوضات وعقود التبرعات، وأن لكل منها وظیفة تمویلیة، لكنهما یختلفان من حیث الآثار المترتبة عن كل منهما، ففي عقود المعاوضة یحصل كل طرف من أطراف العقد (المعاملة) على عِوض أو مقابل، ومن أمثلة عقود المعاوضات عقد البیع، أما عقود التبرعات التي غایتها الإحسان للناس وتحسین مستوى معیشتهم ورفاهتهم، فتكون من دون مقابل، ومنها الوقف، والصدقة، والكفالة، والقرض الحسن. ووفقاً للدراسة یعتبر عقد السَّلم أحد عقود البیع الآجل، ویغلب استخدامها في التمویل المتعلق بالأنشطة الزراعیة المختلفة، ویُعرف السلَم بأنه بیع آجل بعاجل، حیث یُقبض الثمن أو رأس مال السلم عاجلاً قبل استلام المبیع المعلوم في الذمة، ویستخدم المزارع رأس المال المقبوض سلفاً لتغطیة تكالیف العملیات الزراعیة من تحضیر الأرض وشراء البذور والأسمدة ومستلزمات الحصاد وغیرها، مما یسهم في التیسیر على الناس، وكأي عقد من العقود لابد أن یتوفر في عقد السلم العناصر الرئیسة المتمثلة في البائع والمشتري، أي المسلِم والمسلَة إليه. بديل إسلامي وتشير الدراسة إلى أن المزارعين قد يلجأون إلى الحصول على التمویل المطلوب من البنوك الزراعیة، وفي هذه الحالة یكون المزارع هو البائع والبنك هو المشتري، والعنصر الثاني هو المبیع أو المعقود علیه، فلابد من وجود بضاعة أو سلعة مؤجلة التسلیم للمشتري، فعلى سبیل المثال قد تكون السلعة الزراعیة قمحاً یسلم إلى جهة مانحة للتمویل (الذي هو في هذه الحالة البنك) عند الحصاد، والعنصر الثالث هو رأسمال السلم (كمیة وسعر السلعة محل العقد)، ولابد من الاتفاق على قیمة نقدیة للسلعة المؤجل حصول المشترى علیها إلى وقت لاحق لتاریخ توقیع العقد، أما العنصر الرابع فهو الایجاب والقبول أو العقد الذي یوقع بین المزارع والبنك بما یتوافق مع الشریعة الإسلامیة. وتؤكد الدراسة إلى أن عقد السلم هو أحد أشهر أدوات التمویل الإسلامي، التي یمكن الاعتداد بها كبدیل لأدوات التمویل التقلیدیة أو الربویة وربما أكثرها تطبیقاً، مع الأخذ في الاعتبار وجود اختلافات بین طریقتي التمویل، وعلى عكس القروض التقلیدیة، تأخذ عقود السلم صبغة تجاریة، باعتبار أن المزارع یقوم بتبادل بضاعة معینة (مؤجلة) مع البنك الذي یسلم قیمة البضاعة (معجلة) للمزارع. وتوضح الدراسة أن المصلحة للمُزارع تقع بحصوله على التمویل المطلوب وتتحقق للبنك الأرباح من خلال الفرق بین قیمة البضاعة المؤجلة عند استلامها والمبالغ المدفوعة سلفاً، حيث تخفف عقود السلم الكثیر من التكالیف عن المزارعین بالأخص والمتعلقة بعملیات ما بعد الحصاد، مثل التخزین والنقل والتسویق. وتشير إلى أنه في كثیر من الأحیان تحاول البنوك بقدر الإمكان التقلیل من المخاطر والتكلفة لضمان أرباح أعلى، لذلك استحدثت الكثیر من البنوك الإسلامیة ما یعرف بعقود السلم الموازیة، فتقوم فكرة عقد السلم الموازي على أن البنك یبحث عن مشتري لسلعة بنفس مواصفات السلعة في عقد السلم الأول، ویكون العقد بین البنك وطرف ثالث منفصل عن العقد الأول، فعلى سبيل المثال إذا دخل أحد البنوك في عقد سلم مع أحد المزارعین وكان المبیع قطناً؛ يمكن للبنك إنشاء عقد جديد مع جهة أخرى (مصنع للغزل مثلاً) یبیع له القطن بنفس مواصفات العقد الأول، مع الإشارة إلى أن العقدین غیر مرتبطین ببعضهما البعض، أو دون تعلق عقد السلم الموازي بنفاذ عقد السلم. المرابحة ووفقاً للدراسة فإن المُرابحة تعد أحد العقود المستخدمة من قبل البنوك الإسلامیة لتمویل الأنشطة الإنتاجیة المختلفة في القطاع الزراعي، حيث تعمل البنوك عادة على توفیر مستلزمات الإنتاج الزراعي من بذور وأسمدة أو مدخلات الإنتاج المختلفة وبیعها للمزارعین عن طریق عقود المرابحة. وتوضح أن مفهوم المرابحة يعتمد على البیع بالسعر الأول مع إضافة ربح محدد، والمرابحة كعقد بیع یكون بین طرفین أحدهما المالك للسلعة والآخر المشتري، ویشترط في العقد معرفة الطرفین للسلعة محل العقد وأن یكون سعرها الأول ومقدار هامش الربح معلوماً، بالإضافة إلى الاتفاق على تفاصیل استلام السلعة محل العقد وتفاصیل السداد، موضحة أن هناك نوعین من المرابحة؛ المرابحة العادیة التي تكون بین البائع والمشتري مباشرة وتقوم على أن یشتري الطرف الأول سلعة ثم یعرضها للبیع مرابحة، أما المرابحة للآمر بالشراء فتكون عادة بین طرفین (البائع والمشتري) والوسیط بینهما وهو البنك الذي یقوم بالشراء طبقاً لطلب المشتري ووعده بشراء المنتج حال شراء البنك له من البائع. كما أن صيغة الاستصناع أيضاً من عقود التمویل الإسلامي المهمة للمساعدة في تمویل إنشاء المزارع الجدیدة أو تصنیع البیوت المحمیة، وتركیب أنظمة الري الحدیثة، وشق القنوات أو إنشاء طرق لتوصیل المزارع بالمدن والطرق الرئیسة وغیرها من الأنشطة التي تحتاج إلى تدخلات صناعیة. وتشير إلى أن الاستصناع هو طلب الصنعة، وفي التمویل هو عقد یكون بین طرفین یطلب الأول (المُستصنع أو المشتري) من الثاني (الصانع أو البائع) القیام بصنع سلعة (المصنوع) محددة وتحمله لتكالیف الانتاج على أن یتسلم المُستصنع السلعة محل التصنیع في وقت معین (لاحق لتاریخ العقد)، وبسعر یُتفق علیه یُدفع عاجلاً أو آجلاً، وفي التطبیق المصرفي يمكن للبنك أن يدخل في عقود الاستصناع إما صانعا ً أو مستصنعاً من خلال هیكلة تسمى الاستصناع مع الاستصناع الموازي، وتشیر هذه الهیكلة إلى عقدین، الأول یدخل فیه البنك الإسلامي كصانع مع الشخص الراغب في شراء السلعة أو المُستصنع، ویجوز تأجیل سداد قیمة السلعة محل التعاقد، أما العقد الثاني فیدخل البنك فیه كُمْستَصنع مع جهة تكون من أهل الاختصاص لصُنع السلعة المحددة في العقد الأول، وغالباً ما یكون المبلغ مُعجلاً وأقل من مبلغ العقد الأول. التمویل الزراعي بالمشاركة وفيما يتعلق بالتمویل الزراعي القائم على أساس المشاركة توضح الدراسة أن عقود المشاركة تعد إحدى الطرق المستخدمة من قبل البنوك الإسلامیة لتمویل القطاع الزراعي، حیث یدخل البنك في مشاركة مع المزارعین مُلّاك الأراضي بنسبة من رأس مال المشروع الذي یتضمن قیمة الأرض، وتحدد بالعقد مدة المشروع، مشيرة إلى أن مفهوم المشاركة یدل على وجود شراكة بین طرفین أو أكثر، وهي تتم بإطار عقد بین طرفین أو أكثر بغرض الاستثمار المشترك، وتكون المشاركة في رأس مال المشروع المراد الاستثمار فیه، ویكون الاشتراك في الربح أو الخسارة حسب نسبة المشاركة في رأس المال، التي لیس بالضرورة أن تكون متساویة، بل غالباً ما تكون حسب ما هو متفق علیه ضمن بنود العقد. وتؤكد أن «المُضاربة» تعتبر من العقود التي توفر الحلول الجیدة لمن لا یمتلكون الأراضي الزراعیة من المزارعین، حيث یقوم البنك مثلاً بتوفير التمويل اللازم، وتعد المضاربة مفهوماً تمویلياً متوافقاً مع الشریعة مأخوذاً من الضرب في الأرض للسعي والتجارة بغرض الربح، وتتمثل عقود المضاربة في شراكة بین طرفین أو أكثر، حیث یقدم أحد الأطراف مالاً (رب العمل) والآخر عملاً أو خدمة (مضارب)، على أن یكون الربح حسب النسبة المتفق علیها في عقد المضاربة، أما في حالة حدوث خسائر مالیة فیتحملها صاحب المال، على أن یخسر المُضارب الوقت والجهد، ویشترط في رأسمال المضاربة أن یكون مالاً وليس ديناً (قرضاً) یسلم للمضارب، وقد تكون المُضاربة مطلقة، حیث لا یشترط رب المال على المُضارب نوع النشاط الذي یجب الدخول فیه، وقد تكون المضاربة مقیدة، فیشترط رب المال على المُضارب المجال أو نوع الأنشطة التي یمكن الانخراط فیها. عقود المُزارعة ووفقاً للدراسة فإن «المُزارعة» هي أحد عقود التمویل المتوافقة مع الشریعة الإسلامیة، والمستخدمة في تمویل القطاع الزراعي، وتم استخدامها من قبل الصحابة والتابعین، وتعتبر «المُزارعة» نوعاً من أنواع المشاركة، وتكون بین طرفین أحدهما یمتلك الأرض والآخر یقوم بالمجهود أو النشاط الزراعي، وذلك نسبةً لعدم امتلاك البنوك الإسلامیة لأراضي زراعیة للدخول في عقود مزارعة مع أفراد، فمن الممكن أن یدخل البنك كطرف ثالث ممول لعقد مزارعة بین مالك الأرض (الطرف الأول) والمزارع (الطرف الثاني) ویتفق الأطراف الثلاثة على نسبة الأرباح بینهم، ويعد هذا العقد بهذه الكیفیة هو أقرب ما یكون لعقود المشاركة المرتبطة بالأنشطة الاستثماریة في القطاع الزراعي. وتوضح أن «المُساقاة» تعد كذلك أحد عقود المشاركة لتمویل الأنشطة الزراعیة التي تكون بین صاحب الشجر أو البستان والمُزارع العامل، ویحدد في العقد الوقت ونوع العمل ومقدار الربح للطرفین، وتنبع أهمية عقد المساقاة من الحاجة لبذل الجهد والخبرة لرعایة البستان أو الأشجار ولیس التمویل بشكل مباشر، حيث يصعب وجود تطبیق عملي لهذه العقود التمویلیة على أرض الواقع، وعلى الرغم من ذلك فإنه یمكن أن يكون هذا العقد صیغة استثماریة للبنوك التي تمتلك بساتین أو أراض بها أشجار وهي لا تمتلك الخبرة أو الوقت اللازمین للعنایة بهما، حیث یمكنها الاستفادة من المزارعین أو من لدیهم الخبرة في المجال المعني والدخول معهم في عقود مساقاة على أن یوزع العائد بین الطرفین. المُساقاة وتشير إلى أنه یمكن أن یكون عقد المساقاة خیاراً مناسباً لمن يمتلك بساتين لكنه يفتقد للمال والمعرفة لتشغيلها فيمكنه الدخول في عقد مُساقاة مع البنك حیث یقوم بتقدیم الأرض إلى شركة مختصة یمتلكها أو یقوم باستئجارها لأداء خدمات الرعایة الزراعیة أو البستانیة وعلم صاحب الأرض أو البستان بذلك، وتقسم العوائد بین أطراف العقد، فمفهوم المساقاة في اللغة یشیر إلى توفیر الماء لمن یحتاجه، سواء أكان نباتاً أو إنساناً أو حیواناً، وإلى توفیر خدمات الري الزراعي بمقابل مادي محدد، حيث تكون عقود المساقاة بین طرفین أحدهما یمتلك بستاناً أو حقلاً والآخر یمتلك الخبرة في مجال الري أو الزراعة أو یمتلك مصدراً للماء كالآبار أو ماكینات الري من خلال الترع والمجاري المائیة، فیقوم الطرف الأول بتفویض الطرف الثاني بخدمة ورعایة البستان أو الأشجار ویكون الاتفاق على نسبة معینة من الإنتاج. ووفقاً للدراسة فإن «المُغارسة» تعد أيضاً من صيغ التمویل الزراعي القائم على أساس المشاركة، فتكون عقود المُغارسة بین طرفین یدفع أحدهما (المالك) الأرض للآخر (العامل) بغرض غرسها، ویكون الناتج من شجر أو ثمار یعود للطرفین بنسبة یتفق علیها، وبالإضافة للإیجاب والقبول، یشترط في العقد تعریف الأرض المراد غرسها ونوع الأشجار التي یراد زراعتها ومدة العقد ونصیب طرفي العقد، ولابد من التركیز على أن المغروس یجب أن یكون من الأشجار أو النخیل ولیس من المحاصیل، كما یشترط ضمن عقد أن تنمو الأشجار بقدر معین یتفق علیه من قبل الطرفین.، ویمكن للبنوك القیام بشراء أراضي زراعیة أو الدخول في شراكة مع مزارعین بغرض الاستثمار من خلال عقود المُغارسة، أو أن یقوم البنك بإنشاء شركة تقوم بأعمال المُغارسة وإنشاء عقود مع عدد كبیر من المزارعین ثم تقاسم الأرباح، أو یمكن للبنوك الإسلامیة الدخول في عقود المُغارسة من خلال طرف ثالث كما يحدث في عقدي المُزارعة والمُساقاة. الإجارة التشغیلیة كما استعرضت الدراسة التمویل الزراعي القائم على أساس الإجارة الذي یشمل عقود الإجارة التشغیلیة، وعقود الإجارة التمویلیة، إضافة إلى عقود الجعالة التي درج الفقهاء على جعلها ضمن أبواب الإجارة، موضحة أنه یمكن استخدام عقود الإجارة لتمويل ا لقطاع الزراعي، ففي الإجارة التشغیلیة تقوم البنوك الإسلامیة بتأجیر المعدات والآلات الزراعیة لمن یطلب خدمتها في القطاعات الزراعیة، ثم تقوم الشركة الزراعیة بإرجاع الأصل بعد انتهاء مدة الإجارة، لیتولى البنك إجارتها لجهة أخرى ترغب فیها، فیستفید كلا الطرفین من الإجارة التشغیلیة، فبالنسبة للبنك یستفید من بقاء الأصول على ملكه والحصول على الأجر مقابل بیع منافعها، كما تستفید الجهات المستأجرة بتغطیة حاجیاتها الآنیة وتحقیق أغراضها في الأوقات المناسبة ودون تحمّل نفقات رأسمالیة كبیرة، ويشمل ذلك عدة تطبیقات لعقد الإجارة أهمها الإجارة التشغیلیة (العادیة) وفیها یكون لدى المؤسسة المالیة الأصل الذي ترید تأجیره، والإجارة التمویلیة (المنتهیة بالتملیك) وفیها تقوم المؤسسة المالیة باقتناء الأصل بناءً على طلب العمیل (المستأجر) باستئجارها، وهي في حقیقتها بیع مستتر بإجارة، لهذا تسمى بیع الإیجار أو البیع التأجیري. عقود «الجعالة» وتؤكد الدراسة كذلك أهمية عقود «الجعالة» ضمن صيغ تمويل القطاع الزراعي ويتم تطبیقها في الأنشطة الزراعیة التي لا یمكن فیها تحدید العمل وتغتفر فیها الجهالة، منها على سبیل المثال حفر الآبار واستخراج المیاه، وفي هذه الحالة یكون استحقاق الجُعل (المكافأة) مشروطاً بالوصول إلى الماء، دون النظر إلى مقدار العمل أو زمنه، كما یمكن تطبیقه في تحقیق الاختراعات أو الاكتشافات في المجال الزراعي أو إیجاد حلول لبعض أنواع الأمراض التي تصیب الثروة الحیوانیة أو الأشجار، فتعني الجعالة أن یجعل الرجل للرجل أجراً معلوماً على أن یعمل له في زمن معلوم أو مجهول مما فیه منفعة للجاعل على أنه إن أكمله كان له الجعل وإن لم یتمه فلا شيء له مما لا منفعة للجاعل إلا بعد تمامه، وأكثرالفقهاء یبحثونها في كتبهم مع الإجارة لشدة الترابط بینهما، حیث كل منهما عقد على عمل مباح مقابل عوض. وتشير الدراسة إلى أنه بالإضافة إلى التمویلات المتوافقة مع الشریعة والقائمة على أساس البیوع أو أساس المشاركات، یمكن استخدام مجموعة من عقود التمویل الإسلامي الأخرى لتمویل القطاع الزراعي منها «القرض» بمعنى دفع مال لمن ینتفع به ثم یرد بدله، أو دفع مال إرفاقاً لمن ینتفع به ویرد بدله، وعلى مستوى المؤسسي يُعرف بأنه إتاحة المصرف أو المؤسسة المالیة مبلغاً محدداً لفرد أو مجموعة من الأفراد، أو لأحد عملائه حیث یضمن سداد القرض الحسن، دون تحمیل هذا الفرد أو العمیل أیة أعباء، أو عمولات، أو مطالبته بفوائد وعائد استثمار هذا المبلغ، أو مطالبته بأي زیادة من أي نوع، بل یكفي استرداد أصل القرض، كما أن «الوقف» وما يُعرف بـ»إحیاء الأرض الموات» من العقود الأخرى المتوافقة مع الشريعة الإسلامية التي یمكن استخدامها لتمویل القطاع الزراعي.

على الرغم من أن جائحة كورونا أثبطت الكثير من التقدم الذي تحقق على مدى السنوات الثلاث الماضية، لكن الشمول المالي كان حافزا أدى إلى زيادة كبيرة في المدفوعات الرقمية في خضم التوسع العالمي للخدمات المالية الرسمية. وأوجد هذا التوسع فرصا اقتصادية جديدة، وسد الفجوة بين الجنسين في ملكية الحسابات، وعمل على بناء القدرة على الصمود على مستوى الأسرة لتحسين إدارة الصدمات المالية، وذلك وفقا لقاعدة بيانات المؤشر العالمي للشمول المالي 2021. للشمول المالي أهمية كبيرة وهو حجر الزاوية للتنمية. فحين يكون لدى الناس حساب مالي، يمكنهم الاستفادة من الخدمات المالية الأخرى مثل الادخار والمدفوعات والحصول على الائتمان. وفي البلدان النامية، يمتلك 71 % حسابا، مقابل 42 % قبل عشر سنوات. (على الصعيد العالمي، يمتلك 76 % من البالغين في جميع أنحاء العالم حسابات اليوم، ارتفاعا من 51 % قبل عقد من الزمن). وهذه المكاسب الهائلة موزعة الآن على نحو أكثر تساويا وتأتي من عدد أكبر من البلدان من أي وقت مضى. وتحقق أكبر نمو في استخدام المدفوعات الرقمية، التي قفزت خلال القيود المفروضة على التنقل بسبب جائحة كورونا، وعندما كان ينظر إلى النقدية على أنها غير صحية. فثلثا البالغين في جميع أنحاء العالم يحصلون الآن على مدفوعات رقمية أو يتلقونها. وفي البلدان النامية، باستثناء الصين التي تنتشر فيها المدفوعات الرقمية على نطاق واسع، قام نحو 40 % من الأشخاص الذين قاموا بالدفع الرقمي من حسابهم (إلى تاجر أو لخدمة المرافق) بذلك لأول مرة منذ بداية الجائحة. والمدفوعات الرقمية في العادة أكثر أمانا وأكثر ملاءمة، ويمكن أن تكون مدخلا لاستخدام الخدمات المالية الأخرى. وتظهر بيانات المؤشر العالمي للشمول المالي أن البالغين الذين يحصلون على مدفوعات في حسابات بالبلدان النامية يستخدمون الخدمات المالية أكثر من غيرهم من البالغين. وفي البلدان النامية، حصل 36 % من البالغين على مدفوعات في حسابات، مثل مدفوعات أجور القطاعين العام والخاص، أو التحويلات الحكومية أو مدفوعات المعاشات التقاعدية، أو مدفوعات بيع المنتجات الزراعية، أو التحويلات المحلية. ومن بين 36 % ممن تلقوا مدفوعات في حسابات، يقوم 83 % منهم أيضا بالدفع الرقمي، ويستخدم نحو ثلثيهم تلك الحسابات في تخزين الأموال لإدارة النقدية، وحوالي 40 % يقولون لنا إنهم يستخدمون حسابهم لتوفير الأموال أو اقتراضها. وتقول كريستين جينوي كيانج، المديرة العالمية لقطاع الممارسات العالمية للتنمية الرقمية “أبرزت جائحة كورونا الدور الأساسي الذي يمكن أن تلعبه البنية التحتية الرقمية في سرعة تقديم الخدمات والمساعدات الاجتماعية للناس. ويعد دمج الهوية الرقمية، والمدفوعات الرقمية، ومنصات تبادل البيانات الموثوقة أمرا بالغ الأهمية لخدمة الفقراء على نطاق واسع وربط المجتمعات المحلية بالفرص المتاحة… ويؤكد هذا التقرير أنه للعديد من المستهلكين في البلدان النامية، فإن بوابة الخدمات المالية المبتكرة هي الخدمات المالية عبر الهاتف المحمول، مدعومة بتحسينات في تغطية البنية التحتية الرقمية وتحمل تكلفتها وموثوقيتها”. وقد تقلصت الفجوة بين الجنسين في ملكية الحسابات من 9 إلى 6 نقاط مئوية في البلدان النامية. وتوضح البيانات الآن أن 74 % من الرجال و68 % من النساء في البلدان النامية لديهم حساب مصرفي. وعلى الصعيد العالمي، ما يزال نحو 1.4 مليار بالغ من دون خدمات مصرفية. وهؤلاء هم الأكثر صعوبة في الوصول إليهم -والأكثرية منهم من النساء، والأشد فقرا والأقل تعليما، ومن يعيشون في المناطق الريفية. وعلى الرغم من أن رقمنة الحكومة والمدفوعات الأخرى هي السبيل إلى المضي قدما، فإن هناك حاجة إلى المزيد. وينبغي للحكومات وأرباب العمل من القطاع الخاص ومقدمي الخدمات المالية، بما في ذلك التكنولوجيا المالية، العمل معا على الحد من الحواجز التي تحول دون الوصول إلى البنية التحتية المادية والبيانات والمالية وتحسينها. وتقول ليورا كلابر، كبيرة الخبراء الاقتصاديين في مكتب نائب الرئيس لشؤون اقتصاديات التنمية والمؤلف الرئيسي لتقرير المؤشر العالمي للشمول المالي: “للوصول إليهم، سيتعين على الحكومات والقطاع الخاص العمل جنبا إلى جنب لصياغة السياسات والممارسات اللازمة لبناء الثقة في مقدمي الخدمات المالية، والثقة في استخدام المنتجات المالية، وتصميم منتجات جديدة مصممة خصيصا لهم، فضلا عن إطار قوي قابل للتنفيذ لحماية المستهلك”. وعلى الرغم من هذا النمو المستمر في ملكية الحسابات، فإن حوالي نصف البالغين فقط في البلدان النامية أفادوا بأنهم يمكنهم الحصول بشكل موثوق على أموال إضافية في غضون 30 يوما إذا واجهوا نفقات غير متوقعة، وفقا لنتائج المؤشر العالمي للشمول المالي. وحوالي ثلثي البالغين قلقون جدا بشأن مجال واحد على الأقل من الضغوط المالية، سواء أكانت فواتير طبية، أو رسوما مدرسية، أو فواتير شهرية منتظمة، أو وجود ما يكفي من المال للشيخوخة. ويقول جان بيسمي، المدير العالمي لقطاع التمويل في قطاع الممارسات العالمية للتمويل والتنافسية والابتكار “يظهر لنا المؤشر العالمي للشمول المالي أن رقمنة الخدمات المالية تغير اللعبة، وهو أمر ملهم للغاية للجهات التي تشملها الخدمات المالية -ولموظفي البنوك الذين يعملون في هذه المسائل.. وهناك الكثير الذي يجب عمله. ونحن بحاجة إلى التركيز على البلدان التي حققت أقل قدر من التقدم ومضاعفة جهودنا للوصول إلى الفئات الأكثر ضعفا، ولاسيما النساء. وهذا أمر أساسي لتعزيز الشمول وزيادة القدرة على الصمود".

رصدَ التقرير الشهري الصادر عن شركة بيت المشورة للاستشارات الماليّة والمُستند إلى بيانات مصرف قطر المركزي بلوغ أصول (موجودات) البنوك الإسلامية في دولة قطر في شهر يوليو 2022 مستوى 533 مليار ريال وهي أحدث بيانات مُتاحة، منخفضة بنسبة بلغت (1.9%) مقارنة بشهر يونيو 2022، وبنسبة 10.7% على أساس سنوي، مقابل انخفاض لأصول البنوك التجارية التقليدية بلغ (1.5%) مقارنة بالشهر السابق. وتُشكل المصارف الإسلامية حاليًا 29% من (موجودات) أصول القطاع المصرفي في دولة قطر. كما انخفضت الودائع في البنوك الإسلامية في شهر يوليو بنسبة بلغت (1.5%) على أساس شهري، حيث بلغت 321.5 مليار ريال، في حين ارتفعت بنسبة 6.8% على أساس سنوي، مُقابل انخفاض لودائع البنوك التقليدية بنسبة (2.2%) على أساس شهري. وأوضحَ التقريرُ الشهري أن مستوى التغير في التمويلات لشهر يوليو 2022 جاء هامشيًا، حيث انخفضت التمويلات الممنوحة من المصارف الإسلامية بنسبة (0.9%) على أساس شهري إلى 369.2 مليار ريال في يوليو 2022، وفي المُقابل انخفضت التمويلات في المصارف التجارية التقليدية هامشيًا كذلك بنسبة (0.8%)، وعلى أساس سنوي زادت تمويلات المصارف الإسلامية بنسبة 5.8%. وقد تركزت ودائع المصارف الإسلامية في شهر يوليو 2022 على القطاع الخاص بنسبة 54%، ثم القطاع العام بنسبة 28%، وكانت نسبة ودائع غير المُقيمين 18%. في حين كانت هيكلة الودائع في المصارف التقليدية في شهر يوليو بنسبة 35% للقطاع الخاص، و31% للقطاع العام، و34% ودائع غير المُقيمين. ويلاحظ تركز ودائع القطاع الخاص بشكل أكبر في المصارف الإسلامية، وتضاؤل ودائع غير المُقيمين مقارنة بنظيرتها التقليدية. وتوجهت تمويلات المصارف الإسلامية بشكل أكبر نحو القطاع العام بنسبة 27% والقطاع الاستهلاكي بنسبة 27%، ثم قطاع العقارات بنسبة 16%، والخدمات 11% والتجارة 9%، في حين كانت التمويلات الخارجية الممنوحة في حدود 4%. وبالمُقارنة بالمصارف التجارية التقليدية فقد توجهت تمويلاتها نحو القطاع العام بنسبة 36%، ثم قطاع الخدمات بنسبة 19%، والتجارة بنسبة 14%، وكانت التمويلات الخارجية بنسبة 7%. وسلطَ التقرير الضوءَ على أداء مؤشر بورصة قطر الريان الإسلامي، مشيرا إلى أنه بعد موجة من الارتفاع والهبوط حقق مؤشر بورصة قطر الريان الإسلامي ارتفاعا في شهر أغسطس 2022، حيث أغلق عند 5.625.44 مُسجلا ارتفاعًا بمقدار 42.070 نقطة بنسبة 0.75%. وبالنسبة لمؤسسات التمويل الإسلامية المُدرجة في بورصة قطر فقد كان أداء أسهم هذه الشركات خلال شهر أغسطس 2022 متفاوتا، حيث ارتفع سهم بنك قطر الأول كرابع شركة أكثر ارتفاعًا في البورصة خلال شهر أغسطس بنسبة بلغت 12.7%، كما ارتفع سهم مجموعة الإسلامية القطرية للتأمين بنسبة 5.9%، وسهم الخليج للتأمين التكافلي بنسبة 1.3%، وفي المُقابل انخفض سهم مصرف قطر الإسلامي بنسبة (2.7%)، كما انخفض سهم مصرف الريان بنسبة (1.1%)، وبنك قطر الدولي الإسلامي بنسبة (0.6%) .

كشف التقرير الدورى للجمعية المصرية للتمويل الإسلامي، أن حجم العمل المصرفى الإسلامي بمصر فى نهاية يونيو 2022 بلع 443 مليار جنيه تشكل 5% من حجم السوق المصرفى المصرى بزيادة قدرها 52.8 مليار جنيه وبنمو 13.5% عن يونيو 2021. جاء بنك فيصل الإسلامى فى المركز الأول فى سوق المصرفية الإسلامية بمصر بحجم أعمال بلغ 138.3 مليار جنيه يشكل نسبة 31.3% من حجم الصناعة المصرفية الإسلامية بالسوق المصرى، ويليه مصرف أبو ظبى الإسلامى – مصر فى المركز الثانى بحجم أعمال 98.7 مليار جنيه بنسبة 22.3% من حجم السوق المصرى ، وبمعدل نمو عن العام السابق بلغ 27%، فيما يأتى فى المركز الثالث بنك مصر ” المعاملات الإسلامية” بحجم أعمال 91.6 مليار جنيه وبنسبة 20.7% من حجم السوق المصرى. وجاء بنك البركة فى المركز الرابع بحجم أعمال 82.8 مليار جنيه بنسبة 18.7% من حجم السوق المصري. وقد بلغ حجم الودائع الإسلامية فى نهاية يونيو الماضى 2022 نحو 360.2 مليار جنيه تشكل 6.3% من حجم السوق المصرفى بزيادة قدرها 17 مليار جنيه وبنسبة نمو قدرها 5% عن يونيو 2021 ، وتركزت 88% من الزيادة فى بنوك فيصل 6 مليارات جنيه، ومصرف أبوظبى الإسلامى 7 مليارات، وفروع بنك مصر الإسلامية مليارى جنيه. كما بلغ حجم التمويل فى نهاية النصف الأول نحو 348.5 مليار جنيه تشكل نسبة 5% من حجم السوق المصرفى المصرى بزيادة قدرها 52.4 مليار جنيه وبنسبة نمو قدرها 17.7% عن يونيو 2021، وتركزت 96% من الزيادة فى بنوك فيصل بنحو 13 مليار جنيه، ومصرف أبوظبى الإسلامى 19 مليار جنيه، وفروع بنك مصر الإسلامية 18 مليار جنيه. وتبلغ عدد الفروع الإسلامية بالبنوك المصرية حوالى 247 فرعا تشكل نسبة 5.6% من عدد الفروع بالسوق المصرفية المصرية، تقدم خدماتها إلى ما يزيد عن 3.2 مليون عميل. وقالت الجمعية: "إن السوق شهد تطوير العديد من المنتجات المصرفية الإسلامية والتى تلبى احتياجات المتعاملين ، والتى تزيد عن 60 منتجا وخدمة مصرفية، وما زالت تحتاج لتطوير وابتكار العديد من المنتجات المتوافقة مع الشريعة سواء لقطاع الأفراد أو الشركات وقطاع المشروعات الصغيرة والمتوسطة". وأشارت إلى أن تعليمات البنك المركزى المصرى للبنوك الإسلامية بمصر والبنوك التي لديها فروع إسلامية، تنص على ضرورة أن يكون لديها هيئة شرعية، وأن يكون هناك مركز مالى مستقل لتلك الفروع، وإدارات مستقلة للإشراف على تنقيذ المنتجات الإسلامية بتلك البنوك. وبلغ حجم الصناعة المصرفية الإسلامية على مستوى العالم بنهاية النصف الأول نحو 3.5 تريليون دولار وفق التقارير الدولية الصادرة فى هذا الشأن، ومن المتوقع أن تصل الى حوالى 4 تريليونات دولار بنهاية العام. وقد أصدرت 5 شركات صكوك بقيمة 11.3 مليار جنيه خلال النصف الأول من العام ومن المتوقع خلال العام اصدار صكوك بنحو 10 مليارات جنيه، حيث يتم دراسة نحو ثلاث إصدارات لصكوك جديدة بالسوق المصرى. وتم الانتهاء من قانون الصكوك السيادية للدولة واعتماد لائحته التنفيذية، وتوقعت الجمعية أن تشهد السوق اصدار أول صك سيادى للدولة قبل نهاية الربع الثالث من العام الحالىي 2022.

توقعت وكالة ستاندرد آند بورز Standard & Poor’s”، " للتصنيفات الائتمانية، أن تقود دول مجلس التعاون الخليجي انتعاش إصدارات الصكوك الإسلامية عالمياً خلال العام 2022، مع توسع قاعدة المستثمرين وتضمين الصناديق المتوافقة مع خطط الاستدامة والرقمنة. وقالت الوكالة في تقريرها: "إن العديد من البنوك الإسلامية خطت خطوات كبيرة في مجال الرقمنة، مثل تلك الموجودة في دول الخليج أو ماليزيا". وتوقع التقرير، أن الصكوك الرقمية يمكن أن تولد اهتماماً كبيراً من المستثمرين في المستقبل بمجرد تنفيذ المتطلبات الأساسية اللازمة. وذكر التقرير، أن أسعار السلع المرتفعة ستدعم انتعاشاً أقوى في العديد من أسواق التمويل الإسلامي الأساسية خلال العام 2022. وأفاد بأن النمو العام الماضي كان مدعوماً بأصول الصيرفة الإسلامية في بعض دول مجلس التعاون الخليجي وماليزيا، ولفت إلى أن صناعة التمويل الإسلامي العالمية ستشهد توسعاً مزدوج الرقم مرة أخرى بنسبة 10 % في عامي 2022-2023 بعد نمو بنسبة 10.2 % في إجمالي الأصول في العام 2021، و11.4 % في العام 2020. وفقا للتقرير، تستمر صناعة التمويل الإسلامي في التراجع بسبب الضعف الهيكلي، وتحديداً التعقيد المتأصل في المعاملات ومستوى الأداء في أسعار النفط ، بالنظر إلى التركيز في البلدان المصدرة للسلع الأساسية. وأشار التقرير إلى أن الاستدامة والرقمنة يمكن أن تطلق العنان لفرص النمو بشرط استيفاء بعض المتطلبات الأساسية. وارتفاع أسعار النفط خاصة في دول الخليج وماليزيا. من المتوقع أيضا أن تشهد إندونيسيا نموا اقتصاديا أقوى ، في حين توقع التقرير حدوث تباطؤ كبير في تركيا بعد توسع مزدوج الرقم في العام 2021. أسواق التمويل الإسلامي الأساسية مرنة نسبيا في مواجهة صدمات الاقتصاد الكلي الناتجة. ستدعم توقعات الصناعة للفترة من 2022 إلى 2023 ، لكن الرياح المعاكسة العالمية قد تغير الصورة، وفقًا لتقرير “Standard & Poor’s”. ، كما توقعت الوكالة أن يؤدي ارتفاع أسعار السلع الأساسية وتغير صورة السيولة العالمية إلى تراجع إصدارات الصكوك في العام 2022 ، بعد انخفاض الأحجام بنسبة 23.2٪ في العام السابق. وتابعت: “ركزنا تحليلنا على إصدارات الصكوك الدولية التي زادت بنسبة 12.3٪ في الربع الأول من العام 2022 بعد أن استغل بعض المصدرين الأكثر خطورة السوق قبل خفض السيولة العالمية”. ظلت الصناعة بشكل أساسي دون تغيير خلال العقد الماضي ، مما يشير إلى أنها قد تكافح لجذب الاهتمام خارج الأسواق التقليدية. وأشار إلى أن التفضيل الواضح لبعض علماء الشريعة لنسبة أعلى من تقاسم الأرباح والخسائر في الصكوك ، يطرح تحديات قانونية معينة. وتوقع التقرير أنه بمجرد أن تصبح الصكوك أدوات شبيهة بأسهم الأسهم، فمن المرجح أن تنخفض شهية المستثمرين والمصدرين بشكل كبير ، لذا فإن توحيد وتلبية متطلبات جميع أصحاب المصلحة هو وسيلة معقولة للصناعة للحفاظ على جاذبيتها. من الأدوات الخضراء والاستدامة. ووفقا للتقرير ، فإن الرياح المعاكسة العالمية تعمل على تشويش التوقعات، بما في ذلك الصراع بين روسيا وأوكرانيا وتصاعد التوترات مع منظمة حلف شمال الأطلسي (الناتو) ، والتي طال أمدها أكثر مما كان متوقعا. بالإضافة إلى ذلك، اغلاق السلطات الصينية المدن والمناطق الرئيسية، لوقف “كوفيد 19” وتباطؤ نمو الاقتصاد العالمي.

توقعت وكالة ستاندرد آند بورز Standard & Poor’s”. " للتصنيفات الائتمانية، أن تقود دول مجلس التعاون الخليجي انتعاش إصدارات الصكوك الإسلامية عالمياً خلال عام 2022، مع توسع قاعدة المستثمرين وتضمين الصناديق المتوافقة مع خطط الاستدامة والرقمنة. وقالت الوكالة في تقريرها: "إن العديد من البنوك الإسلامية خطت خطوات كبيرة في مجال الرقمنة، مثل تلك الموجودة في دول الخليج أو ماليزيا". وتوقع التقرير، أن الصكوك الرقمية يمكن أن تولد اهتماماً كبيراً من المستثمرين في المستقبل بمجرد تنفيذ المتطلبات الأساسية اللازمة. وذكر التقرير، أن أسعار السلع المرتفعة ستدعم انتعاشاً أقوى في العديد من أسواق التمويل الإسلامي الأساسية خلال العام 2022. وأفاد بأن النمو العام الماضي كان مدعوماً بأصول الصيرفة الإسلامية في بعض دول مجلس التعاون الخليجي وماليزيا، ولفت إلى أن صناعة التمويل الإسلامي العالمية ستشهد توسعاً مزدوج الرقم مرة أخرى بنسبة 10 % في عامي 2022-2023 بعد نمو بنسبة 10.2 % في إجمالي الأصول في العام 2021، و11.4 % في العام 2020. وفقا للتقرير، تستمر صناعة التمويل الإسلامي في التراجع بسبب الضعف الهيكلي، وتحديداً التعقيد المتأصل في المعاملات ومستوى الأداء في أسعار النفط ، بالنظر إلى التركيز في البلدان المصدرة للسلع الأساسية. وأشار التقرير إلى أن الاستدامة والرقمنة يمكن أن تطلق العنان لفرص النمو بشرط استيفاء بعض المتطلبات الأساسية. وارتفاع أسعار النفط خاصة في دول الخليج وماليزيا. من المتوقع أيضا أن تشهد إندونيسيا نموا اقتصاديا أقوى ، في حين توقع التقرير حدوث تباطؤ كبير في تركيا بعد توسع مزدوج الرقم في العام 2021. أسواق التمويل الإسلامي الأساسية مرنة نسبيا في مواجهة صدمات الاقتصاد الكلي الناتجة. ستدعم توقعات الصناعة للفترة من 2022 إلى 2023 ، لكن الرياح المعاكسة العالمية قد تغير الصورة، وفقًا لتقرير “Standard & Poor’s”. ، كما توقعت الوكالة أن يؤدي ارتفاع أسعار السلع الأساسية وتغير صورة السيولة العالمية إلى تراجع إصدارات الصكوك في العام 2022 ، بعد انخفاض الأحجام بنسبة 23.2٪ في العام السابق. وتابعت: “ركزنا تحليلنا على إصدارات الصكوك الدولية التي زادت بنسبة 12.3٪ في الربع الأول من العام 2022 بعد أن استغل بعض المصدرين الأكثر خطورة السوق قبل خفض السيولة العالمية”. ظلت الصناعة بشكل أساسي دون تغيير خلال العقد الماضي ، مما يشير إلى أنها قد تكافح لجذب الاهتمام خارج الأسواق التقليدية. وأشار إلى أن التفضيل الواضح لبعض علماء الشريعة لنسبة أعلى من تقاسم الأرباح والخسائر في الصكوك ، يطرح تحديات قانونية معينة. وتوقع التقرير أنه بمجرد أن تصبح الصكوك أدوات شبيهة بأسهم الأسهم، فمن المرجح أن تنخفض شهية المستثمرين والمصدرين بشكل كبير ، لذا فإن توحيد وتلبية متطلبات جميع أصحاب المصلحة هو وسيلة معقولة للصناعة للحفاظ على جاذبيتها. من الأدوات الخضراء والاستدامة. ووفقا للتقرير ، فإن الرياح المعاكسة العالمية تعمل على تشويش التوقعات، بما في ذلك الصراع بين روسيا وأوكرانيا وتصاعد التوترات مع منظمة حلف شمال الأطلسي (الناتو) ، والتي طال أمدها أكثر مما كان متوقعا. بالإضافة إلى ذلك، اغلاق السلطات الصينية المدن والمناطق الرئيسية، لوقف “كوفيد 19” وتباطؤ نمو الاقتصاد العالمي. وقالت الوكالة في تقريرها: "إن العديد من البنوك الإسلامية خطت خطوات كبيرة في مجال الرقمنة، مثل تلك الموجودة في دول الخليج أو ماليزيا". وتوقع التقرير، أن الصكوك الرقمية يمكن أن تولد اهتماماً كبيراً من المستثمرين في المستقبل بمجرد تنفيذ المتطلبات الأساسية اللازمة. وذكر التقرير، أن أسعار السلع المرتفعة ستدعم انتعاشاً أقوى في العديد من أسواق التمويل الإسلامي الأساسية خلال العام 2022. وأفاد بأن النمو العام الماضي كان مدعوماً بأصول الصيرفة الإسلامية في بعض دول مجلس التعاون الخليجي وماليزيا، ولفت إلى أن صناعة التمويل الإسلامي العالمية ستشهد توسعاً مزدوج الرقم مرة أخرى بنسبة 10 % في عامي 2022-2023 بعد نمو بنسبة 10.2 % في إجمالي الأصول في العام 2021، و11.4 % في العام 2020. وفقا للتقرير، تستمر صناعة التمويل الإسلامي في التراجع بسبب الضعف الهيكلي، وتحديداً التعقيد المتأصل في المعاملات ومستوى الأداء في أسعار النفط ، بالنظر إلى التركيز في البلدان المصدرة للسلع الأساسية. وأشار التقرير إلى أن الاستدامة والرقمنة يمكن أن تطلق العنان لفرص النمو بشرط استيفاء بعض المتطلبات الأساسية. وارتفاع أسعار النفط خاصة في دول الخليج وماليزيا. من المتوقع أيضا أن تشهد إندونيسيا نموا اقتصاديا أقوى ، في حين توقع التقرير حدوث تباطؤ كبير في تركيا بعد توسع مزدوج الرقم في العام 2021. أسواق التمويل الإسلامي الأساسية مرنة نسبيا في مواجهة صدمات الاقتصاد الكلي الناتجة. ستدعم توقعات الصناعة للفترة من 2022 إلى 2023 ، لكن الرياح المعاكسة العالمية قد تغير الصورة، وفقًا لتقرير “Standard & Poor’s”. ، كما توقعت الوكالة أن يؤدي ارتفاع أسعار السلع الأساسية وتغير صورة السيولة العالمية إلى تراجع إصدارات الصكوك في العام 2022 ، بعد انخفاض الأحجام بنسبة 23.2٪ في العام السابق. وتابعت: “ركزنا تحليلنا على إصدارات الصكوك الدولية التي زادت بنسبة 12.3٪ في الربع الأول من العام 2022 بعد أن استغل بعض المصدرين الأكثر خطورة السوق قبل خفض السيولة العالمية”. ظلت الصناعة بشكل أساسي دون تغيير خلال العقد الماضي ، مما يشير إلى أنها قد تكافح لجذب الاهتمام خارج الأسواق التقليدية. وأشار إلى أن التفضيل الواضح لبعض علماء الشريعة لنسبة أعلى من تقاسم الأرباح والخسائر في الصكوك ، يطرح تحديات قانونية معينة. وتوقع التقرير أنه بمجرد أن تصبح الصكوك أدوات شبيهة بأسهم الأسهم، فمن المرجح أن تنخفض شهية المستثمرين والمصدرين بشكل كبير ، لذا فإن توحيد وتلبية متطلبات جميع أصحاب المصلحة هو وسيلة معقولة للصناعة للحفاظ على جاذبيتها. من الأدوات الخضراء والاستدامة. ووفقا للتقرير ، فإن الرياح المعاكسة العالمية تعمل على تشويش التوقعات، بما في ذلك الصراع بين روسيا وأوكرانيا وتصاعد التوترات مع منظمة حلف شمال الأطلسي (الناتو) ، والتي طال أمدها أكثر مما كان متوقعا. بالإضافة إلى ذلك، اغلاق السلطات الصينية المدن والمناطق الرئيسية، لوقف “كوفيد 19” وتباطؤ نمو الاقتصاد العالمي.

بلغت أصول المصارف الإسلامية العاملة في الإمارات نحو 598.4 مليار درهم بنهاية مايو/ ايار الماضي، وفق أحدث إحصائيات المصرف المركزي. وأظهرت إحصائيات المصرف المركزي، أن أصول المصارف الإسلامية زادت بواقع 8.1 مليار درهم أو ما نسبته 1.37% خلال الخمسة أشهر الأولى من العام الجاري مقابل 590.3 مليار درهم في نهاية ديسمبر/ كانون الثاني 2021. بينما زادت أصول المصارف الإسلامية على أساس شهري بنسبة 2.45% توازي 14.3 مليار درهم مقابل 584.1 مليار درهم في أبريل الماضي، وارتفعت على أساس سنوي بنسبة 0.4% أو ما يعادل 2.4 مليار درهم مقابل 596 مليار درهم في مايو 2021. وبحسب الإحصائيات، ارتفع الائتمان المصرفي للمصارف الإسلامية إلى 393.9 مليار درهم في نهاية مايو الماضي بزيادة على أساس سنوي بنسبة 2% أو ما يوازي 7.6 مليار درهم، مقابل 386.3 مليار درهم في مايو 2021. ودائع : وزاد الائتمان المصرفي للمصارف الإسلامية خلال الخمسة أشهر الأولى من العام الجاري بنسبة 2.85% أو ما يعادل 10.9 مليار درهم مقارنة بنحو 383 مليار درهم في نهاية ديسمبر من العام الماضي، بينما ارتفع على أساس شهري بنسبة 0.82% توازي 3.2 مليار درهم مقارنة بشهر أبريل الماضي. وارتفعت الودائع في المصارف الإسلامية على أساس شهري بنسبة 1% تعادل 4 مليارات درهم لتصل إلى 418.1 مليار درهم في نهاية مايو الماضي، مقارنة بنحو 414.1 مليار درهم في أبريل السابق عليه. وأوضحت الإحصاءات أن إجمالي استثمارات البنوك الإسلامية وصل إلى 92.6 مليار درهم في نهاية مايو الماضي، موزعة بواقع 60.3 مليار درهم في الأوراق المالية المحتفظ بها حتى تاريخ الاستحقاق، و19.4 مليار درهم في سندات الدين و2.6 مليار درهم في الأسهم، و10.3 مليار درهم استثمارات أخرى. بنوك تقليدية: وعلى صعيد البنوك التقليدية العاملة في الدولة، وصل إجمالي أصولها إلى 2.844 تريليون درهم في نهاية مايو الماضي بزيادة على أساس شهري بنسبة 3.03% أو ما يعادل 83.6 مليار درهم مقارنة بـ 2.76 تريليون درهم في أبريل السابق عليه، وزادت أصول البنوك التقليدية على أساس سنوي بنسبة 10% أو ما يعادل 258.3 مليار درهم مقارنة بنحو 2.586 تريليون درهم في مايو 2021، فيما ارتفعت خلال الخمسة أشهر الأولى من العام الحالي بنسبة 4.14% أو ما يوازي 113.1 مليار درهم مقارنة بـ 2.731 تريليون درهم في نهاية 2021. ووفق الإحصاءات، تستحوذ البنوك التقليدية على أكثر من 82.6% من أصول الجهاز المصرفي بالدولة، مقابل حصة المصارف الإسلامية البالغة 17.4%. ائتمان : ووصل إجمالي الائتمان المصرفي للبنوك التقليدية إلى 1.471 تريليون درهم بنهاية مايو الماضي بزيادة على أساس سنوي بنسبة 7.8% أو ما يعادل 106.4 مليار درهم مقارنة بنحو 1.365 تريليون درهم في مايو 2021، فيما زادت خلال الخمسة أشهر الأولى من العام الحالي بنسبة 4.3% أو ما يعادل 60.6 مليار درهم مقارنة بـ 1.411 تريليون درهم في نهاية العام الماضي. وزادت الودائع المصرفية في البنوك التقليدية إلى 1.622 تريليون درهم بنهاية مايو الماضي بنمو على أساس شهري بنسبة 1.76% أو ما يعادل 28.1 مليار درهم مقابل 1.594 تريليون درهم في أبريل السابق عليه، فيما زادت على أساس سنوي بنسبة 11.6% أو ما يعادل 168.8 مليار درهم مقارنة بـ 1.453 تريليون درهم في مايو 2021، فيما ارتفعت خلال الخمسة أشهر الأولى من العام الحالي بنحو 48.7 مليار درهم أو ما نسبته 3.1%. استثمارات : ارتفع إجمالي استثمارات البنوك التقليدية إلى 398.1 مليار درهم بنهاية مايو الماضي، موزعة بواقع 260.4 مليار درهم في سندات الدين، و88.7 مليار درهم في الأوراق المالية المحتفظ بها حتى تاريخ الاستحقاق و13.8 مليار درهم في الأسهم، و35.2 مليار درهم استثمارات أخرى.( وام)

الدوحة - كشفت بيانات رسمية ارتفاع أصول المصارف الإسلامية العاملة في دولة قطر بنهاية شهر يونيو/ حزيران 2022، وحسب مسح صادر عن مصرف قطر المركزي - ونشرته الشرق القطرية الجمعة الماضية - ، بلغت أصول المصارف الإسلامية بختام يونيو السابق نحو 543.23 مليار ريال بنحو 149.28 مليار دولار، مقابل 482.92 مليار ريال بنحو 132.71 مليار دولار بنفس الشهر من 2021، وشكلت أصول المصاريف الإسلامية 29.23 %، من إجمالي أصول البنوك العاملة في قطر البالغة في نهاية يونيو الماضي 1.858 تريليون ريال. ووفق المسح، بلغت الأصول المحلية للمصارف الإسلامية في مايو السابق 490.90 مليار ريال، فيما بلغت الأصول الأجنبية 29.95 مليار ريال. وكشفت الإحصائية النقدية الصادرة عن المركزي القطري أن احتياطيات المصارف الإسلامية بلغت 22.39 مليار ريال في يونيو 2022. وحول قيمة ودائع العملاء في المصارف الإسلامية فقد سجلت 326.23 مليار ريال، لتشكل 33.15% من القيمة الإجمالية للودائع في بنوك قطر نهاية يونيو السابق البالغة 983.97 مليار ريال. وأظهرت الإحصائية، أن قيمة الائتمان في المصارف الإسلامية خلال يونيو الماضي بلغت 372.67 مليار ريال، لتمثل 30.35% من إجمالي حجم الائتمان في البنوك التجارية العاملة في قطر البالغ 1.23 تريليون ريال.

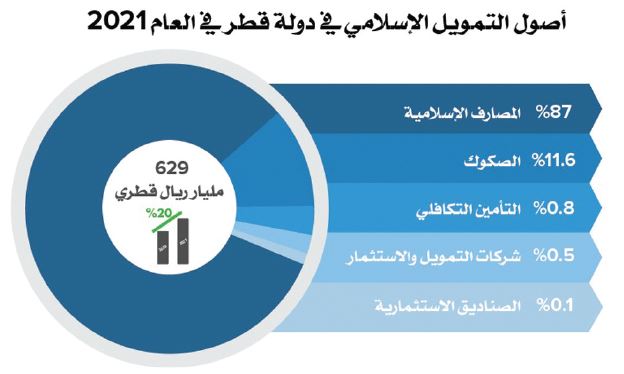

الدوحة 14 يوليو 2022 (شينخوا) أظهرت بيانات رسمية صعود أصول المصارف الإسلامية العاملة في قطر بنسبة 11.92 بالمائة في مايو هذا العام على أساس سنوي إلى نحو 538.04 مليار ريال (147.8 مليار دولار) مقابل 480.74 مليار ريال (نحو 132 مليار دولار) في الشهر نفسه من العام الماضي. وبحسب الإحصائية النقدية الصادرة عن مصرف قطر المركزي والتي نشرتها صحف محلية اليوم (الخميس)، شكلت أصول المصاريف الإسلامية ما نسبته 29.42 بالمائة من إجمالي أصول البنوك العاملة في قطر والبالغة حوالي 1.828 تريليون ريال (الدولار يساوي 3.64 ريال تقريبا) بنهاية مايو العام الجاري. وبينت الأرقام أن الأصول المحلية للمصارف الإسلامية بلغت في مايو السابق 484.50 مليار ريال، وأن الأصول الأجنبية سجلت 33 مليار ريال، بينما بلغت احتياطيات المصارف الإسلامية 20.54 مليار ريال. وسجلت قيمة ودائع العملاء في المصارف الإسلامية 324.08 مليار ريال، لتشكل 33.51 بالمائة من القيمة الإجمالية للودائع في بنوك قطر والتي بلغت بنهاية مايو الماضي 967.17 مليار ريال. وسجلت قيمة الائتمان في المصارف الإسلامية في مايو هذا العام 374.58 مليار ريال، لتمثل 30.71 بالمائة من إجمالي حجم الائتمان في البنوك التجارية العاملة في قطر والبالغ نحو 1.219 تريليون ريال. ويضم القطاع المصرفي في قطر أربعة مصارف إسلامية من أصل 16 مصرفا، بينها أربعة مصارف محلية تجارية تقليدية، ومصرف متخصص (بنك قطر للتنمية)، وسبعة فروع لمصارف أجنبية تقليدية، ومكتب تمثيلي لأحد البنوك الأجنبية، بينما تعمل المصارف الإسلامية القطرية من خلال شبكة فروع داخلية وخارجية بلغت أكثر من 64 فرعا. وكان تقرير صدر في يونيو الماضي لشركة بيت المشورة للاستشارات المالية، ومقرها الدوحة، قد كشف عن نمو أصول التمويل الإسلامي في دولة قطر في العام الماضي بمعدل 20 بالمائة، بعد أن بلغت 629 مليار ريال (172.8 مليار دولار أمريكي). وأوضح التقرير المستند إلى بيانات مصرف قطر المركزي أن المصارف الإسلامية شكلت ما نسبته 87 بالمائة من هذه الأصول، فيما نمت أصول المصارف الإسلامية العام الماضي بنسبة 12.6 بالمائة لتصل إلى 507.4 مليار ريال. وقفزت الودائع لدى البنوك الإسلامية بنسبة 17.5 بالمائة، حيث مثلت ودائع القطاع الخاص ما نسبته 54 بالمائة، بينما زادت التمويلات بنسبة 8.7 بالمائة متوجهة بشكل أكبر نحو القطاعين الحكومي والعقاري، وفقا للتقرير.

القاهرة - يتميز الاقتصاد الإسلامي بالشمولية والتنوع وملاءمته لكل زمان ومكان وكل مجال من مجالات الحياة، ويوفر هذا النوع من التمويل مجموعة كبيرة من الأدوات الفعالة التي تناسب كافة القطاعات الاقتصادية. ويعد القطاع الزراعي من بين القطاعات المهمة التي تتوفر لها صيغ وأدوات عديدة من صيغ التمويل الإسلامي، وقد لعبت البنوك الإسلامية دوراً مهماً في مسيرة تمويل وتطوير القطاع الزراعي في العديد من الدول العربية، وفق عقود أو صيغ تمويلية متوافقة مع الشريعة الإسلامية. ووفقاً لدراسة حديثة أصدرها معهد التدريب وبناء القدرات، التابع لصندوق النقد العربي، ومقره أبوظبي، فإن التمويل الإسلامي يمكن أن يأخذ شكلين بالنظر إلى نوع التمويل الممنوح، فقد يكون تمويلاً نقدياً كما هو الحال في عقود القرض، والتورق، والسلم، والاستصناع، والمضاربة، وقد يكون تمويلاً حقيقياً كما هو الحال في عقود المرابحة، ويمكن أن يكون مزيجاً بينهما كما في عقود المشاركات التي يمكن أن يكون رأس المال فيها مزيجاً من النقود والأصول العينية. وأشارت الدراسة التي تناولت «دور التمويل الإسلامي في تعزيز نمو القطاع الزراعي في الدول العربية» إلى أهمية القطاع الزراعي كإحدى أهم الأذرع الأساسية المحركة لعجلة الاقتصاد والتنمية، خصوصاً في الدول التي يعمل عدد كبير من مواطنيها في الأنشطة المتعلقة بالزراعة، كما تشكل مساهمة الزراعة في اقتصاداتها جزءاً لا يمكن تجاهله، بينما يلعب التمويل دوراً محورياً في إنجاح الموسم الزراعي ومن ثم الإنتاج بشكل عام. ووفقا لتقرير أعده الزميل أحمد عبد الفتاح في « الاقتصاد الاسلامي» فقد أكدت الدراسة أهمية إصدار تشريعات وقوانين خاصة بالتمويل الإسلامي، وإنشاء مؤسسات مالية متوافقة مع الشريعة في الدول العربية للاستفادة من الصيغ المتنوعة للتمويل الإسلامي لصالح القطاع الزراعي، مشيرة إلى أن عقود التمويل الإسلامي توفر مجموعة متنوعة من العقود والآليات التمويلية التي يُتوقع أن يؤدي وضعها حيز التطبيق إلى الإسهام في حل جزء من تحديات نقص التمويل للقطاع الزراعي بالدول العربية، خاصة وأن بعض عقود التمويل الإسلامي وُجدت خصيصاً لتمويل القطاع الزراعي، من ذلك: عقد السلم، عقد المُزارعة، وعقد المُساقاة، حيث تستهدف هذه العقود تمويل دورة الإنتاج الزراعي بشكل مباشر، في حين يمكن تطبيق صيغ تمويل أخرى كالمرابحة والإجارة والتورق في تمويل رأس المال العامل المستخدم في القطاع الزراعي، إضافة إلى توفر التمويل المتوافق مع الشريعة الإسلامية. صيغ التمويل الإسلامي: واستعرضت الدراسة أهم صيغ التمويل الإسلامي، وكيف يمكن هيكلتها لتمويل الزراعة بشكل عملي، من خلال عقود التمويل الإسلامي مثل السلم والمرابحة والاستصناع، وعقود المشاركة والمضاربة، والمزارعة، والمساقاة، والمغارسة. وأوضحت أن أسس التمويل الإسلامي عموماً تقوم على منع كل ما يؤدي إلى وقوع الظلم أو الغبن أو النزاع على أي من أطراف المعاملة، فهي تضمن العدل والتكافؤ بين أطراف العقود؛ ما يؤدي إلى التوازن والاستقرار على المستوى الكلي. وأشارت الدراسة إلى كل من عقود المعاوضات وعقود التبرعات، وأن لكل منها وظيفة تمويلية، لكنهما يختلفان من حيث الآثار المترتبة عن كل منهما، ففي عقود المعاوضة يحصل كل طرف من أطراف العقد (المعاملة) على عِوض أو مقابل، ومن أمثلة عقود المعاوضات عقد البيع، أما عقود التبرعات التي غايتها الإحسان للناس وتحسين مستوى معيشتهم ورفاهتهم، فتكون من دون مقابل، ومنها الوقف، والصدقة، والكفالة، والقرض الحسن. ووفقاً للدراسة يعتبر عقد السَّلم أحد عقود البيع الآجل، ويغلب استخدامها في التمويل المتعلق بالأنشطة الزراعية المختلفة، ويُعرف السلَم بأنه بيع آجل بعاجل، حيث يُقبض الثمن أو رأس مال السلم عاجلاً قبل استلام المبيع المعلوم في الذمة، ويستخدم المزارع رأس المال المقبوض سلفاً لتغطية تكاليف العمليات الزراعية من تحضير الأرض وشراء البذور والأسمدة ومستلزمات الحصاد وغيرها، مما يسهم في التيسير على الناس، وكأي عقد من العقود لابد أن يتوفر في عقد السلم العناصر الرئيسة المتمثلة في البائع والمشتري، أي المسلِم والمسلَة إليه. بديل إسلامي : وتشير الدراسة إلى أن المزارعين قد يلجأون إلى الحصول على التمويل المطلوب من البنوك الزراعية، وفي هذه الحالة يكون المزارع هو البائع والبنك هو المشتري، والعنصر الثاني هو المبيع أو المعقود عليه، فلابد من وجود بضاعة أو سلعة مؤجلة التسليم للمشتري، فعلى سبيل المثال قد تكون السلعة الزراعية قمحاً يسلم إلى جهة مانحة للتمويل (الذي هو في هذه الحالة البنك) عند الحصاد، والعنصر الثالث هو رأسمال السلم (كمية وسعر السلعة محل العقد)، ولابد من الاتفاق على قيمة نقدية للسلعة المؤجل حصول المشترى عليها إلى وقت لاحق لتاريخ توقيع العقد، أما العنصر الرابع فهو الايجاب والقبول أو العقد الذي يوقع بين المزارع والبنك بما يتوافق مع الشريعة الإسلامية. وتؤكد الدراسة إلى أن عقد السلم هو أحد أشهر أدوات التمويل الإسلامي، التي يمكن الاعتداد بها كبديل لأدوات التمويل التقليدية أو الربوية وربما أكثرها تطبيقاً، مع الأخذ في الاعتبار وجود اختلافات بين طريقتي التمويل، وعلى عكس القروض التقليدية، تأخذ عقود السلم صبغة تجارية، باعتبار أن المزارع يقوم بتبادل بضاعة معينة (مؤجلة) مع البنك الذي يسلم قيمة البضاعة (معجلة) للمزارع. وتوضح الدراسة أن المصلحة للمُزارع تقع بحصوله على التمويل المطلوب وتتحقق للبنك الأرباح من خلال الفرق بين قيمة البضاعة المؤجلة عند استلامها والمبالغ المدفوعة سلفاً، حيث تخفف عقود السلم الكثير من التكاليف عن المزارعين بالأخص والمتعلقة بعمليات ما بعد الحصاد، مثل التخزين والنقل والتسويق. وتشير إلى أنه في كثير من الأحيان تحاول البنوك بقدر الإمكان التقليل من المخاطر والتكلفة لضمان أرباح أعلى، لذلك استحدثت الكثير من البنوك الإسلامية ما يعرف بعقود السلم الموازية، فتقوم فكرة عقد السلم الموازي على أن البنك يبحث عن مشتري لسلعة بنفس مواصفات السلعة في عقد السلم الأول، ويكون العقد بين البنك وطرف ثالث منفصل عن العقد الأول، فعلى سبيل المثال إذا دخل أحد البنوك في عقد سلم مع أحد المزارعين وكان المبيع قطناً؛ يمكن للبنك إنشاء عقد جديد مع جهة أخرى (مصنع للغزل مثلاً) يبيع له القطن بنفس مواصفات العقد الأول، مع الإشارة إلى أن العقدين غير مرتبطين ببعضهما البعض، أو دون تعلق عقد السلم الموازي بنفاذ عقد السلم. المرابحة : ووفقاً للدراسة فإن المُرابحة تعد أحد العقود المستخدمة من قبل البنوك الإسلامية لتمويل الأنشطة الإنتاجية المختلفة في القطاع الزراعي، حيث تعمل البنوك عادة على توفير مستلزمات الإنتاج الزراعي من بذور وأسمدة أو مدخلات الإنتاج المختلفة وبيعها للمزارعين عن طريق عقود المرابحة. وتوضح أن مفهوم المرابحة يعتمد على البيع بالسعر الأول مع إضافة ربح محدد، والمرابحة كعقد بيع يكون بين طرفين أحدهما المالك للسلعة والآخر المشتري، ويشترط في العقد معرفة الطرفين للسلعة محل العقد وأن يكون سعرها الأول ومقدار هامش الربح معلوماً، بالإضافة إلى الاتفاق على تفاصيل استلام السلعة محل العقد وتفاصيل السداد، موضحة أن هناك نوعين من المرابحة؛ المرابحة العادية التي تكون بين البائع والمشتري مباشرة وتقوم على أن يشتري الطرف الأول سلعة ثم يعرضها للبيع مرابحة، أما المرابحة للآمر بالشراء فتكون عادة بين طرفين (البائع والمشتري) والوسيط بينهما وهو البنك الذي يقوم بالشراء طبقاً لطلب المشتري ووعده بشراء المنتج حال شراء البنك له من البائع. كما أن صيغة الاستصناع أيضاً من عقود التمويل الإسلامي المهمة للمساعدة في تمويل إنشاء المزارع الجديدة أو تصنيع البيوت المحمية، وتركيب أنظمة الري الحديثة، وشق القنوات أو إنشاء طرق لتوصيل المزارع بالمدن والطرق الرئيسة وغيرها من الأنشطة التي تحتاج إلى تدخلات صناعية. وتشير إلى أن الاستصناع هو طلب الصنعة، وفي التمويل هو عقد يكون بين طرفين يطلب الأول (المُستصنع أو المشتري) من الثاني (الصانع أو البائع) القيام بصنع سلعة (المصنوع) محددة وتحمله لتكاليف الانتاج على أن يتسلم المُستصنع السلعة محل التصنيع في وقت معين (لاحق لتاريخ العقد)، وبسعر يُتفق عليه يُدفع عاجلاً أو آجلاً، وفي التطبيق المصرفي يمكن للبنك أن يدخل في عقود الاستصناع إما صانعا ً أو مستصنعاً من خلال هيكلة تسمى الاستصناع مع الاستصناع الموازي، وتشير هذه الهيكلة إلى عقدين، الأول يدخل فيه البنك الإسلامي كصانع مع الشخص الراغب في شراء السلعة أو المُستصنع، ويجوز تأجيل سداد قيمة السلعة محل التعاقد، أما العقد الثاني فيدخل البنك فيه كُمْستَصنع مع جهة تكون من أهل الاختصاص لصُنع السلعة المحددة في العقد الأول، وغالباً ما يكون المبلغ مُعجلاً وأقل من مبلغ العقد الأول. التمويل الزراعي بالمشاركة : وفيما يتعلق بالتمويل الزراعي القائم على أساس المشاركة توضح الدراسة أن عقود المشاركة تعد إحدى الطرق المستخدمة من قبل البنوك الإسلامية لتمويل القطاع الزراعي، حيث يدخل البنك في مشاركة مع المزارعين مُلّاك الأراضي بنسبة من رأس مال المشروع الذي يتضمن قيمة الأرض، وتحدد بالعقد مدة المشروع، مشيرة إلى أن مفهوم المشاركة يدل على وجود شراكة بين طرفين أو أكثر، وهي تتم بإطار عقد بين طرفين أو أكثر بغرض الاستثمار المشترك، وتكون المشاركة في رأس مال المشروع المراد الاستثمار فيه، ويكون الاشتراك في الربح أو الخسارة حسب نسبة المشاركة في رأس المال، التي ليس بالضرورة أن تكون متساوية، بل غالباً ما تكون حسب ما هو متفق عليه ضمن بنود العقد. وتؤكد أن «المُضاربة» تعتبر من العقود التي توفر الحلول الجيدة لمن لا يمتلكون الأراضي الزراعية من المزارعين، حيث يقوم البنك مثلاً بتوفير التمويل اللازم، وتعد المضاربة مفهوماً تمويلياً متوافقاً مع الشريعة مأخوذاً من الضرب في الأرض للسعي والتجارة بغرض الربح، وتتمثل عقود المضاربة في شراكة بين طرفين أو أكثر، حيث يقدم أحد الأطراف مالاً (رب العمل) والآخر عملاً أو خدمة (مضارب)، على أن يكون الربح حسب النسبة المتفق عليها في عقد المضاربة، أما في حالة حدوث خسائر مالية فيتحملها صاحب المال، على أن يخسر المُضارب الوقت والجهد، ويشترط في رأسمال المضاربة أن يكون مالاً وليس ديناً (قرضاً) يسلم للمضارب، وقد تكون المُضاربة مطلقة، حيث لا يشترط رب المال على المُضارب نوع النشاط الذي يجب الدخول فيه، وقد تكون المضاربة مقيدة، فيشترط رب المال على المُضارب المجال أو نوع الأنشطة التي يمكن الانخراط فيها.

أظهرَ تقريرُ شركةِ بيت المشورة للاستشارات المالية نُموَّ أصول التمويل الإسلامي في دولة قطر في العام 2021 بمعدل 20%، حيث بلغت 629 مليار ريال قطري (172 مليار دولار أمريكي)، شكلت المصارف الإسلامية ما نسبته 87% من هذه الأصول، بينما شكلت الصكوك الإسلامية 11.6%، وشركات التأمين التكافلي 0.8%، وتتوزع الحصة المتبقية على الصناديق الاستثمارية والمؤسسات المالية الإسلامية الأخرى. وعزا التقريرُ ارتفاعَ أصول التمويل الإسلامي في دولة قطر في العام 2021، إلى زيادة حجم أصول المصارف الإسلامية بعد اكتمال عملية الاندماج الناجح بين مصرف الريان وبنك الخليج التجاري «الخليجي». وفي قطاع المصارف الإسلامية، نمت أصول المصارف الإسلامية في العام 2021 بنسبة 12.6% لتصل إلى 507.4 مليار ريال قطري، وقفزت الودائع لدى البنوك الإسلامية بنسبة 17.5%، مثلت ودائع القطاع الخاص ما نسبته 54%، وزادت التمويلات بنسبة 8.7% متوجهة بشكل أكبر نحو القطاعين الحكومي والعقاري، ثم التمويلات الشخصية، وقد حققت إيرادات البنوك الإسلامية زيادة بمعدل 2.6%، وبلغت أرباحها تقريبًا 7.5 مليار ريال قطري بنسبة نمو بلغت 10.7%. وفي قطاع التأمين التكافلي، بلغت موجودات حملة الوثائق التأمينية 2.3 مليار ريال قطري، بمعدل نمو بلغ 4.4%، كما بلغت اشتراكات التأمين 1.4 مليار ريال قطري، بارتفاع بلغ 7.4%، وبلغت الفوائض التأمينية نحو 113 مليون ريال قطري. وفي شركات التمويل الإسلامية، بلغت أصول تلك الشركات 2.5 مليار ريال قطري، متراجعةً بنسبة (3.6%)، كما انخفضت التمويلات المقدّمة من هذه الشركات بنسبة (8%)، وبلغت إيراداتها 220 مليون ريال قطري، بانخفاض بلغ (9.2%)، وقد مثلت إيرادات أنشطة التمويل والاستثمار 96% من إجمالي هذه الإيرادات، وتفاوتت نتائج أعمال شركات التمويل الإسلامية بين تحقيق أرباح تجاوزت في مجملها 117 مليون ريال، وتكبد خسائر بلغت 7 ملايين ريال تقريبًا. وفي مجال الصكوك الإسلامية، ومع استئناف مصرف قطر المركزي إصدار الصكوك الحكومية، بلغت الصكوك المصدرة (الحكومية وصكوك المصارف الإسلامية) 10.38 مليار ريال قطري بنسبة نمو بلغت 30.2%، شكلت فيها الصكوك الحكومية 73.7% من إجمالي الصكوك المصدرة. وفي صناديق الاستثمار الإسلامية، وحسب البيانات المتاحة، فقد بلغت أصول تلك الصناديق 862 مليون ريال قطري، بنسبة نمو بلغت 5.8%، وكان أداؤها متفاوتًا خلال العام 2021. وقال أ.د. خالد بن إبراهيم السليطي نائب رئيس مجلس إدارة بيت المشورة للاستشارات المالية: إننا في بيت المشورة نعتز بأن نكون عنصرًا فاعلًا في مسيرة التمويل الإسلامي في دولة قطر والعالم والذي يشهد ارتفاعًا ملحوظًا في الطلب على خدماته ومنتجاته، حيث نحرص على تقديم دعم معرفي ومهني للصناعة المالية الإسلامية بما يخدم مجتمعنا المحلي، وجميع الباحثين والمهتمين بقطاع التمويل الإسلامي في قطر.

+974 4450 2111

info@alsayrfah.com