دعا أساتذة اقتصاد وباحثون متخصصون في الاقتصاد الإسلامي والمصارف الإسلامية، إلى ضرورة العمل على إيجاد آليات تساعد المصارف والمؤسسات المالية الإسلامية على زيادة قدرتها التنافسية، ودعمها في مواجهة التحديات والمخاطر التي تواجهها. وقالوا في ختام فعاليات المؤتمر الأول للأكاديمية الأوروبية للتمويل والاقتصاد الإسلامي، الذي عقد بمدينة إسطنبول التركية يومي 16 و17 إبريل/ نيسان 2018، وحضرته "عربي21"، إن المصارف الإسلامية تتعرض لمنافسة شديدة من المؤسسات المالية الأخرى، إلى جانب المعوقات التشريعية التي تفرضها الحكومات والبنوك المركزية على نشاطها المصرفي. وأوصى الأستاذ المساعد بقسم الاقتصاد والمصارف الإسلامية في جامعة اليرموك عبدالله البدارين، في ورقته البحثية التي جاءت تحت عنوان: "تطوير القدرة التنافسية للمصارف الإسلامية"، بضرورة التركيز على عمليات الاندماج بين المصارف الإسلامية، والحد من انتشار ظاهرة النوافذ الإسلامية في المصارف التقليدية، وتنظيم العلاقة بين البنك المركزي والمصارف الإسلامية من خلال وضع قوانين تراعي الطبيعة الخاصة للمصارف الإسلامية. اقرأ أيضا: هل أصبحت "الودائع" بالبنوك الإسلامية في خطر؟ الاندماج الإيجابي وأوضح أن الاندماج الإيجابي يوفر قدرة كبيرة للمصارف الإسلامية على مواجهة المنافسة الشرسة من خلال اقتصاديات الحجم التي توفر كفاءة كبيرة في الأداء، مشددا على ضرورة إجراء دراسات معمقة لحالات الاندماج لقطف أكبر قدر ممكن من المزايا التي يوفرها، وتجنب ما ينتج عن الاندماج من آثار سلبية. وطالب الحكومات العربية والإسلامية بضرورة التخفيف من الضغط التنافسي التي تمارسه الفروع والنوافذ الإسلامية التابعة للمصارف التقليدية على المصارف الإسلامية، وحصر دور المصارف التجارية في الصيرفة التقليدية. وأشار البدارين إلى أن قطر كانت رائدة في تخفيف ضغط الفروع الإسلامية للمصارف التقليدية على المصارف الإسلامية، مضيفا: "في بداية شهر فبراير/ شباط عام 2011 أصدر مصرف قطر المركزي تعميما للمصارف التقليدية بإغلاق فروعها الإسلامية في حد أقصاه نهاية عام 2011". تجربة قطر وتابع: "برر مصرف قطر المركزي القرار بعدة أسباب أهمها؛ الخلط بين الخدمات المصرفية الإسلامية والتقليدية، كما أن البنوك التقليدية تمتع بميزة الجمع بين الأنشطة المصرفية التقليدية والإسلامية مما يخل بالتنافس الحر بين البنوك التقليدية والإسلامية، كما يخل بقواعد الشفافية والإفصاح الموضوعي مما يشكل تحديا صعبا للبنوك الإسلامية في المحافظة على استقرارها، ومعدلات نموها، وهوما ينعكس سلبا على استقرار النظام ككل". وأردف: "رأى بنك قطر المركزي أن توفيق الأوضاع يكون بتحول عملاء الفروع الإسلامية بالمصارف التقليدية إلى المصارف الإسلامية القائمة والذين يقارب عددهم 80 ألف عميل، وبيع محافظ تلك المصارف إلى المصارف الإسلامية". اقرأ أيضا: مؤتمر بإسطنبول يناقش واقع ومستقبل البنوك الإسلامية ودعا البدارين، المصارف الإسلامية إلى ضرورة منح هيئات الرقابة الشرعية الاستقلالية التامة، وتوفير كل ما يلزم لتسهيل عملها، وضرورة العمل على التأهيل الشرعي للعاملين، واستقطاب خريجي أقسام المصرفية الإسلامية، وضرورة إيجاد الحلول لمشكلات المتعاملين مع المصارف الإسلامية، ووضع مؤشرات قياس أداء تتناسب مع طبيعة عمل المصارف الإسلامية. وأضاف: "على المصارف الإسلامية أيضا أن تبذل جهودا كبيرة في سبيل توحيد الآراء الفقهية المتعلقة بجميع الأعمال المصرفية الإسلامية، كإيجاد اتحاد أو مجلس أعلى لهيئات الرقابة الشرعية على أن تكون قراراته ملزمة لجميع المصارف الإسلامية." جودة الخدمات وشدد على ضرورة "رفع جودة الخدمات التي تقدمها المصارف الإسلامية من خلال توفير البنية التحتية المتكاملة، وتأهيل عامليها لتقديم تلك الخدمات بكفاءة، إلى جانب متابعة رضا متلقي الخدمة الذي يعتبر المقياس الحقيقي لجودة خدماتها". وفي ورقة بحثية تحت عنوان: "الرقابة الشرعية في المصارف الإسلامية بين الواقع والمأمول"، حذر الأستاذ بكلية الشريعة والدراسات الإسلامية بالكويت حمد الهاجري، من خطورة استمرار الظواهر السلبية التي تؤخر استقلالية ومهنية الهيئة الشرعية بالمصارف الإسلامية. اقرأ أيضا: هذه أسباب عزوف العملاء عن التعامل مع المصارف الإسلامية وتتمثل هذه الظواهر، بحسب الهاجري، في تصنيف العلماء من قبل المصارف بين متشددين ومتساهلين، وتركيز المصارف على العلماء المتساهلين حسب التصنيف، وضعف ثقة الجمهور ببعض العلماء نتيجة لخلافات سياسية ومذهبية، والمنافسة التجارية في المنتجات على أساس الفتوى وليس الجود، ووجود مجموعات المصالح على صعيد تعيين الهيئات الشرعية دون مراعاة الكفاءات. وشدد الهاجري على ضرورة أن تتأكد المؤسسات المالية الإسلامية من أن جميع العمليات والمنتجات المالية للمصارف الإسلامية تتماشى مع متطلبات ومبادئ الشرعية الراسخة، مؤكدا أن التقصير في هذا الجانب سوف يؤدي إلى تحطم المؤسسة المالية الإسلامية التي تقوم على أساس يقين وثقة المتعاملين والمودعين بها. صمام الأمان وقال إن "هيئات الرقابة الشرعية بالمصارف الإسلامية يجب أن تتمتع ببعض الامتيازات من بينها الاستقلالية والإلزامية على إدارة المصرف لتتمكن من القيام بدور فعال"، مشيرا إلى أن الرقابة الشرعية هي صمام الأمان للمصارف والبنوك لضبط أعمالها وفقا للأحكام الشرعية. وأوضح الهاجري أن حداثة التجربة المالية الإسلامية، وما تعرضت له من منافسة شرسة من قبل البنوك "الربوية" والمؤسسات المناظرة، وانعدام المناخ الملائم، والتشويش المستمر لها، وتأليب الأنظمة والحكومات عليها، وغياب المظلة القانونية الحاكمة وخصوصا في الوطن العربي، جعل التجربة كأنها تسبح ضد التيار. اقرأ أيضا: البنوك الإسلامية.. ما مدى التزامها بشرعية التعامل والأداء؟ وأضاف: "على الرغم من الجهود الحثيثة لبعض المؤسسات المالية في إصدار المعايير والقرارات الشرعية، ووضعها في قوالب قانونية، حتى يسهل تطبيقها وإلزام المصارف والبنوك الإسلامية بها، مثل المجلس الشرعي للمعايير التابع لهيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية ومقرها في البحرين، أو مجلس الخدمات المالية الإسلامية في ماليزيا، ومجمع الفقه الإسلامي الدولي بجدة بالتعاون مع المعهد الإسلامي للبحوث والتدريب التابع للبنك الإسلامي للتنمية، لكن هذه المؤسسات وغيرها من المؤسسات تحتاج إلى مزيد من العمل، وآلية لتوحيد القرارات الشرعية. هيئة شرعية جامعة ودعا الهاجري إلى ضرورة السعي نحو توحيد المعايير الشرعية، وإنشاء هيئة مرجعية للعمل المصرفي الإسلامي، على مستوى الممارسة والمراجعة والإشراف الرقابي، من أجل الحفاظ على البيت المالي الإسلامي. وخلال كلمته في الجلسة الافتتاحية للمؤتمر، دعا كبير مستشاري رئيس الوزراء التركي، عمر الفاروق قرقماز، الحاضرين من المتخصصين في الاقتصاد والمصارف الإسلامية إلى إعمال الاجتهاد لتلبية احتياجات العصر، مؤكدا أن تعدد الاجتهادات يؤدي إلى إثراء التجارب. اقرأ أيضا: القرة داغي لـ"عربي21": الانقلاب أجهض مشروعا لمحو الفقر بمصر وتساءل كبير مستشاري رئيس الوزراء التركي، قائلا: "لماذا لا تفكرون في تكوين صندوق عالمي لتمويل مشروعات التنمية وتلبية احتياجات البلدان الإسلامية؟ وليكن مقره إسطنبول مثلا". وقال قرقماز: "إن لم يكن لدى هذه المؤتمرات مشروعات ينتفع منها المجتمع فلا فائدة منها".

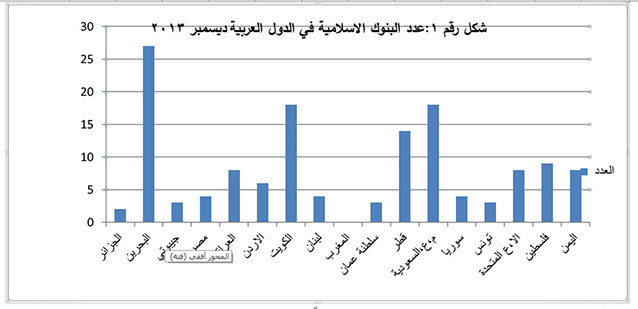

بعدَ مرورِ أكثرَ مِن عَقدينِ من الزمنِ على إنشاءِ المصارفِ الإسلاميةِ بِصُورتِها الحاليّةِ، يلاحظُ المتتِّبعُ لنشأتِها الانجازاتِ الضخمةَ التي حقَّقتَها، والانتشارَ الواسعَ الذي وصلتْ إليه لاسيما خلال الأزمةِ الماليةِ العالَميةِ الحاليةِ ،سواء على المستوى البلدانِ الإسلاميةِ، أو على مستوى سائر الدولِ التي تَدينُ بغيرِ الإسلامِ الحنيفِ. هذا النجاحُ الكبيرُ الذي حقَّقتُه الصيرَفةُ الإسلاميةُ مُستقبَلُه مرهونٌ بِمدى استجابتِها للمتغيِّراتِ و المستجدّاتِ الاقتصاديةِ التي تفرضُ عليها تكييفَ منتوجاتِها حسبَ متطلباتِ الواقعِ الاقتصاديِّ المُعاشِ، ليسَ فقط من جانبِ الوازعِ الدِّينيِّ، لِتوافُق مُنتجاتِها مع أحكامِ الشريعة الإسلاميةِِ؛ بل كذلك مراعاة التميُّزِ و الإبداعِ في مستوى منتوجاتِها؛ حتى تكونَ قادرةً على التنافسيةِ أمامَ البنوكِ التقليديةِ التي سبقتْها بقُرونٍ من التجْرِبةِ و الإبداعِ . فالإشكالُ الواردُ هو: إلى أي مدىً يُمكنُ المحافظةُ على شرعيةِ الابتكارِ و الإبداعِ في الصيرفةِ الإسلاميةِ في ظلِّ انتشارِها السريعِ عبرَ دولِ العالَم المختلفة؟ وللإجابةِ عن هذا السؤالِ فقدْ تمَّت صياغةُ الفرْضياتِ التالية: 1-الانتشارُ الكبيرُ للصيرَفةِ الإسلاميةِ عبْرَ العالَم يؤكِّدُ على ضرورةِ الإبداعِ و الابتكارِ في المنتوجاتِ الإسلاميةِ حتى تستطيعَ أن تكونَ بديلاً لغيرِها التقليديةِ. 2-الإبداعُ و الابتكارُ في المنتوجاتِ الإسلاميةِ مُؤطَّرٌ بالمؤسساتِ و الهيئاتِ الدوليةِ الإسلاميةِ التي تسهَر على جعلِ منتوجاتِ الصيرَفةِ الاسلاميةِ جميعَها موافقةً لأحكامِ الشريعةِ الغرّاء. 3-مشروعيةُ المنتوجاتِ المقدَّمةِ من قِبَلِ الصيرَفةِ الإسلاميةِ غيرُ مُطلقة يَشوبُها بعضُ المعوِّقاتِ التي تَحولُ بينها و بينَ الشرعيةِ . المحورُ الأوّل: أهمُّ التجارِبِ للصيرفةِ الإسلاميةِ عبرَ دُولِ العالَم: 1- تجربةُ البنوكِ الإسلاميةِ في الدولِ العربيةِ: عند الحديثِ عن الصيرفةِ الإسلاميةِ في الدولِ العربيةِ يستوجبُ مِنّا الوقوفَ على أهمِّ البُلدانِ العربيِة الرائدةِ في هذا المجالِ- استناداً إلى تقاريرَ دوليةٍ من مصادرَ مختلفةِ؛ فحسبَ تقريرٍ أصدرتْه شركةُ بيتك للأبحاثِ المحدودةِ التابعةِ لمجموعةِ بيتِ التمويلِ الكويتيِّ "بيتك" يوم 08/02/2014،مفادُه أنّ المملكةَ العربيةَ السعودية احتلَّت المرتبةَ الأولى عالَمياً لجهةِ حجمِ الأصولِ المصرفيةِ الإسلامية، في حين نالت دولةُ الكويتِ المرتبةَ الرابعةَ بعد السعوديةِ وماليزيا والإمارات. بيت التمويل الكويتيّ "بيتك" الذي تأسَّسَ سَنة 1977 كأوَّلِ بنكٍ إسلاميٍّ في الكويتِ والخليجِ العربيِّ يعملُ وفقاً لأحكامِ الشريعةِ الإسلاميةِ ،استطاعَ أن يفرِضَ نفسَه على الساحةِ العالَميةِ لينتشرَ عبرَ دُولِ العالَم منشأ" بنوكاً مستقلةً له في تركيا، البحرين وماليزيا، مُستغلَّاً نشاطاتِه الاستثماريةِ بالو.م.أ وأوروبا ودولِ شرقِ آسيا والشرقِ الأوسطِ في جَني أرباحٍ مُجزيةٍ مُتناميةٍ استطاعَ مِن خلالِها توسيعَ شبكةِ فروعهِ المحليةِ، وتحديثَ خدماتِه التي حظيت بالتقديرِ من جامعة بردو الأمريكية على المستوى المُتميِّزِ في خدمةِ العُملاءِ (1). الإماراتُ هي الأُخرى من السبَّاقينَ لاحتضانِ الصيرفةِ الإسلاميةِ؛ من خلالِ إنشاءِ أوّلِ بنكٍ إسلاميٍّ حديثٍ؛ ألا وهو بنكُ دبيّ الإسلاميِّ سنة 1975 تليه عِدَّةُ بنوكٍ إسلاميةٍ أُخرى احترَفتِ الصيرفةَ الإسلاميةَ مُحقَّقةً إنجازاتٍ كبيرةً؛ لِتنالَ المرتبةَ الثالثةَ عالَمياً حسبَ التقريِر السالفِ الذِّكْر. في السياقِ ذاتِه، أخذَ "بنكُ دُبيّ الإسلاميِّ" خلالَ شهرِ أوت 2013 المركزَ الرابعَ، على قائمةِ مجلّة" ميد" الاقتصاديةِ لأكبر عشرينَ بنكاً إسلامياً في المنطقةِ من حيثُ الأصولُ.أمّا قَطرُ- حسبَ تقريرِ لمؤسسة ستاندرد آن بورز للتصنيفِ الائتمانيِّ ذَكَرَ أنّ الاستراتيجيةَ التي تتَّبعُها الحكومةُ القَطريةُ الهادفةُ لجعلِ البلدِ مركزاً للصيرفةِ الإسلاميةِ تسيرُ بنجاحٍ، ما جعلَها الأسرعَ نُموّاً في العالَم، وأوضحَ أنّ ذلكَ سيجعلُ مِن سُوقِ الصيرفةِ الإسلاميةِ في قَطرَ ثالثَ أوسعِ سُوقٍ في الخليجِ، بعدَ السعوديةِ والإماراتِ العربيةِ المتحدةِ.البحرينُ هي الأُخرى من السبّاقينَ لاحتضانِ الصيرفةِ الاسلاميةِ؛ حيث يضمُّ 27 مَصرفاً مُتوافقاً مع الشريعةِ الإسلامية، كما يعملُ بالبحرينِ 5 شركاتِ تمويلٍ واستثمارٍ، و10 شركاتِ تكافلٍ، وبذلك يبلغُ إجماليُّ المؤسساتِ العاملة فيها وفقَ الضوابطِ الشرعيةِ 52 مؤسسةً مختلفةَ المجالاتِ؛ فقد شهدتِالمملكةُ نُموّاً ملحوظاً في الخدماتِ المصرفيةِ الإسلامية؛ حيث قفَز إجماليُّ الأصولِ ضمنَ هذه الفئةِ من 1.9 مليار دولار في عام 2000 إلى 26.2 مليار دولار لغايةِ شهر أوت2013 ، يرجعُ ذلك إلى استحواذِها على الحصَّةِ الأكبرِ للبنوكِ الأكثرِ نُموّاً على مستوى دولِ مجلسِ التعاون الخليجيِّ؛ إذ بلغتْ حِصّتُها %33 ضمنَ قائمةِ أكبر 30 بنكاً إسلامياً في الخليجِ من حيثُ الدخلُ. ووفقاً لآخرِ التقاريرِ الصادرةِ عن المجلسِ نفسِه، فإنّ 10بنوك بحرينيةً مثَّلَتِ الحِصَّةَ الأكبرَ في القائمةِ مُتفوِّقةٍ على ثُلثِ المؤسساتِ الماليةِ المرصودةِ(2). ضمنَ سياقِ الجوائزِ السَّنويةِ التي تمنحُها مجلة جلوبال فايناننس(global finance) المتخصِّصةُ في مجالِ البنوك والتمويل العالمية، تعود جائزة أفضل بنك إسلامي لعام 2012 لأربع وحدات مصرفية تابعة لمجموعة البركةِ ألا وهيَ: بنكُ البركةِ الأردنيُّ، بنكُ البركةِ في جنوب إفريقيَّة، بنكُ البركةِ في البحرينِ ،وأخيراً بنكُ البركةِ في الجزائر (3)؛ فالجزائرُ هي الأُخرى كان لها الحظُّ في تجرِبة هذه الصناعةِ لأكثرَ مِن عَقدينِ مِن الزمنِ مُمثَّلَةً في بنكينِ :بنكُ البركةِ الجزائريُّ ليليه بعدَ عقْدٍ مِن الزمنِ بنكُ السلامِ. المصدَر: مِن إعدادِ الباحثِ باستعمالِ برنامج اكسل اعتماداً على مُعطياتِ من المراجع 1-2-3. من هدا الشكل البيانيِّ، تظهرُ البحرينُ في المرتبةِ الأُولى من حيثُ عددُ المؤسساتِ الماليةِ البنكيةِ الإسلاميةِ لِتلِيها الكويتُ ثُُمَّ السعوديةُ، فقَطرُ. أما الجزائرُ فهي في المراكزِ الأخيرةِ، بتوفِّرها على بنكينِ إسلاميَّينِ فقط، بالرغمِ من تراكُمِ عدَّةِ سنواتٍ من الخِبرةِ في هذا المجالِ ،واتّساعِ السوقِ الجزائريِّ لعدَّةِ مصارفَ يُمكِنُه استعابتُها . 2-تجربةَ البنوكِ الإسلاميةِ في الدولِ الإسلاميةِ غيرِ العربيةِ: إنّ نصيبَ الصيرفةِ الإسلاميةِ في البلدانِ الإسلاميةِ غيرِ العربيةِ مهمٌ، ومتنامٍ، ومُعتبَرٌ، تأخذُ ماليزيا حصَّة الأسدِ فيه؛ لِما حقّقَتْه من إنجازاتٍ في نظامِها الماليِّ الإسلاميِّ أجمعَ؛ فقد أبدى هذا الأخيرُ تطوَّراً ملموساً في بيئةٍ تتَّصِفُ بالمزيدِ من الحريةِ والتنافسِ، وذلك تماشياً مع الاندماجِ المتزايدِ بينَ النظامِ الماليِّ الإسلاميِّ الماليزيِّ والساحةِ الماليةِ الإسلاميةِ العالَميةِ. لقد كان التشريعُ مِن بينِ العواملِ الرئيسةِ لنجاحِ هدا النظامِ، وتحقيقِ إنجازاتٍ بارزةٍ عجَّلت من قرارِ التحريرِ الماليِّ للصيرفةِ الإسلاميةِ المُبرمَجِ لعام 2007 ليكونَ في عام 2004؛نظراً للتنميةِ السريعةِ و الأداءِ المستقرِّ لصناعةِ الصيرفةِ الإسلاميةِ طَوالَ الأعوامِ السابقة(4). حسبَ نشرة «سيرفاي ماغازين» التي يُصدِرُها صندوقُ النقدِ الدوليّ أنّ ماليزيا هي أكبرُ سوقٍ للسنداتِ الإسلاميةِ في العالَم لعام 2008؛ حيث يُوجَدُ بِها ما يقرُب مِن 47 مليار دولار، تُمثِّلُ ثُلثي السوقِ العالَميِّ في هذا المجالِ؛ فماليزيا فتحَت أبوابَها للمصارفِ الإسلاميةِ في العالَم مند 2003 لتقديمِ خدماتِها المصرفيةِ داخل ماليزيا؛ فلديها اليومَ خمسةُ بنوكٍ إسلاميةٍ لا تُقدِّم إلاّ المنتجاتِ المتوافقةِ مع الشريعةِ الإسلاميةِ، ثلاثةٌ منها مِن خارجِ ماليزيامثل بيتِ التمويلِ الكويتيِّ وبنكِ الراجحيِّ وبنكِ قطرَ الإسلاميَّ، كما أنّ لديها بنكينِ مَحلِّيينِ هُما بنكُ معاملاتٍ وبنكُ إسلام، إضافةً إلى العديدِ من البنوكِ التقليديةِ التي تُقدِّمُ منتجاتٍ متوافقةً مع الشريعةِ الإسلاميةِ؛ بمعنى وجودِ شبابيكَ تُوفِّر الخدماتِ الماليةَ الإسلاميةَ وشبايبكَ أُخرى تًوفِّر الخدماتِ التقليديةَ، وهذه البنوكُ ملزمةٌ بتعيينِ هيئاتٍ شرعيةٍ تُشرفُ على عملِها، كما أنّ لدى البنكِ المركزيِّ هيئةٌ شرعيةٌ مستقلةٌ تابعةٌ له للإشرافِ على ما تُقدِّمهُ البنوكُ من منتجاتٍ ترى أنّها متوافقةٌ مع الشريعةِ الغرّاء. أما اندونيسيا أكبرُ دولةٍ إسلاميةٍ؛ حيث يدينُ 86 في المائةِ منهم بالإسلامِ؛ فهي تأتي بعدَ ماليزيا وسنغافورة عندما يتعلّقُ الأمرُ بالتمويلِ الإسلاميِّ؛ فهي تحتضنُ حاليّاً 23 مصرفاً إسلامياً خالصاً، و أكثرَ من 450 مصرفاً تقليدياً بوحداتٍ إسلاميةٍ، عِلماً بأنّ أوّلَ مصرفٍ إسلاميٍّ تأسّسَ فيها كان في عام 1992 تحتَ اسم "بنك معاملات"، و هو المصرِفُ الذي ارتفعَ عددُ المتعامِلينَ معه من 132 ألف في عام 2005 إلى 664 ألف في عام 2006 ، بينما البنكُ الأجنبيُّ الوحيدُ الحاصلُ على رخصةِ تسويقِ الأدواتِ والمنتجاتِ الماليةِ الإسلاميةِ هو "مصرف هونغ كونغ و شنغهاي" الذي افتتحَ وحدةً باسمِ "أمانةِ الشريعةِ". و تُحاولُ سلطاتُ هذا البلدِ تطويرَ قوانينِها و أنظمتَها المصرفيةَ المتعثِّرةَ لاستقطابِ مُستثمري الخليجِ و لمواجهةِ التوسُّعِ الهائلِ في هذه الصناعةِ، والتي يُقال أنّها تنمو في إندونيسيا بنسبة 70 بالمائة من عامٍ إلى آخرَ(5). مّا إيرانُ وباكستانُ فكانتا الحدثَ في الصيرفةِ الإسلاميةِ من خلالِ أسلمةِ الجهازِ المصرفيِّ بأكملِه، بِما فيه البنكُ المركزيُّ السلطةُ النقديةُ العُليا في البلادِ؛ حيث استطاعا أن يُمهدا الأرضيةَ الخصيبةَ لاحتضانِ هذه الصناعةِ الجديدةِ، وفتحِ الأبوابِ أمامَ الاستثماراتِ والمعاملاتِ الإسلاميةِ جميعها. 3-تجربةُ البنوكِ الإسلاميةِ في الدولِ غيرِ الإسلاميةِ: تُعتبَرُ بريطانيا أوّلَ مركزٍ ماليٍّ إسلاميٍّ خارجَ الدائرةِ الإسلاميةِ؛ باعتبارِه النافِذةَ الأُولى للصيرفةِ الإسلاميةِ في قارّة أوربة ، فكان له الفضلُ في الاحتضانِ والترخيصِ في أكتوبر 2004 لأوّلِ بنكٍ إسلاميٍّ بمعاييرَ تُقدِّرُ الشريعةَ الإسلاميةَ ومبادئَ الصيرفةِ الإسلاميةِ، ألا وهوَ البنكُ الإسلاميُّ البريطانيُّ (IBB)، وإعطاءُ التراخيصِ لبنوكٍ تقليديةٍ لفتحِ نوافذَ للمنتوجاتِ الإسلاميةِ؛ حيث يبلغُ عددُ البنوكِ التي تقدِّمُ منتوجاتٍ تتوافقُ و الشريعةِ الإسلاميةِ إلى 22 بنكٍ، منها 5 بنوكٍ إسلاميةٍ و 17 بنكٍ تقليديٍّ له نوافذُ يقدِّمُ من خِلالها منتوجاتٍ إسلاميةً؛ فحسبَ آخرِ الإحصائياتِ وصلَ حجمُ الأصولِ المتوافقةِ مع الشريعةِ الإسلاميةِ في السوقِ الماليةِ البريطانيةِ إلى 4.5 مليون جنيه إسترليني سنة 2013 ، ووصلَ عددُ الصكوكِ الإسلاميةِ المصدَّرة في بريطانيا إلى 37 صكَّاً إسلامياً؛ حيث تحتلُّ لندن الرتبةَ الثامنةَ عالَمياً في استقطابِ الأموالِ و الاستثماراتِ الإسلاميةِ (6) . ذكرت صحيفة "ديلي ميل" أنّ الأصولَ المودعَةَ في البنوكِ الإسلاميةِ ببريطانيا، تفوقُ بكثيرٍ الأصولَ الإسلاميةَ في دولٍ مثل باكستانَ، وبنغلاديشَ، وتركيا، ومصرَ، ضِف إلى ذلكَ أنّ هناكَ 55 كليةً ومعهدًا مُتخصِّصًا يُقدِّمونَ مناهجَ دراسيةً في الشؤونِ الماليةِ الإسلاميةِ في بريطانيا، وهو عددٌ يفوقُ نظيرَه في أيِّ مكانٍ في العالَم(7).كُلُّ هذه المعطياتُ تخوِّلُ للندن لِأن تكونَ عاصمةً للتمويلِ الإسلاميِّ كما يأمُلُ رئيسُ الو

المذهب الاقتصادي نتيجة للأيدولوجية التي يعتقدها الإنسان. والرأسمالية حينما قدمت البنوك كأحد منتجاتها الحضارية، كانت تترجم عمليًّا تصوّرَها لدور رأس المال في الحياة عموما، وفي العملية الإنتاجية خصوصا. فالرأسمالية تعتبر رأس المال العنصر الرئيسي في العملية الإنتاجية، لذلك كانت أولى تعريفات البنوك في الأدبيات الاقتصادية المعنية بدراسة البنوك، أنها "تاجر قروض"، وحاولوا تجميل التعريف فيما بعد بالحديث عن البنك الشامل. وكان تحديد عوائد العملية الإنتاجية في النظام الرأسمالي محددا بشكل واضح وهو "الفائدة" لرأس المال، بينما يحصل العمل على الأجر، والتنظيم على الربح، والأرض على الريع أو الإيجار. أما المذهب الاقتصادي الإسلامي فلا ينطلق بمعزل عن العقيدة الإسلامية التي تعكس بوضوح وجود علاقة بين الإله والكون والحياة، ومن هنا فالمال في حياة المسلم والأمة الإسلامية ليس حيازة شخصية أو جماعية، إنما هو مسؤولية، وله أدوار اقتصادية واجتماعية وسياسية تستهدف عمارة الأرض في إطار من العبودية لله عز وجل. البعد المقاصدي للمال والبنوك من مسلمات الشريعة الإسلامية أن المال أتى ضمن المقاصد الخمسة الرئيسية، وأنه متفرد في الحساب عليه في الآخرة، كما جاء في الحديث النبوي الشريف "لا تزول قدما عبد يوم القيامة حتى يسأل عن أربع"، ومنها "عن ماله من أين اكتسبه وفيمَ أنفقه"، هذا على إثر ذكر المسؤولية الشخصية. البنوك الإسلامية تسعى لتنويع خدماتها للأفراد والشركات وفق ضوابط الشريعة (الأوروبية) أما على المستوى العام، فهناك مقاصد خمسة تخص المال ذكرها العالم المقاصدي الجليل الشيخ الطاهر بن عاشور، وهي: التداول والرواج داخل المجتمع، والسعي للكسب والاستثمار، وإثبات ملكية الأموال، وحرية التصرف في الأموال الخاصة، ووضع المال في نصابه الحلال. وهذه المقاصد لا تخص أموال الأفراد فقط، ولكنها تشمل أموال الشخصيات الاعتبارية (الشركات بمختلف أنشطتها، وباقي المؤسسات المالية البنكية منها وغير البنكية)، وكذلك مال الدولة، ومال مؤسسات النفع العام للمجتمع المدني. ولا تجد البنوك الإسلامية مفرا من استهداف هذه المقاصد والعمل في إطارها، فهو إطار حاكم ومحدد لنشاطاتها. أما البنوك التقليدية فلها أيدولوجية مختلفة ومقاصد مختلفة تعتمد على استهداف المال، بغض النظر عن آليات وضوابط الحصول عليه. البنوك التقليدية تعتبر المال سلعة تباع وتشترى عبر اعتماد الفائدة كعائد له، بغض النظر عن عوائد النشاط الاقتصادي قد يقول قائل إن الرأسمالية الحديثة وضعت ضوابط كثيرة للحصول على الأموال ومدى مشروعيتها. ولكن الواقع يظهر عجز الرأسمالية من خلال تقنينها للأنشطة التي تضر بوظيفة المال، مثل القمار والرهان والصناعات التي تضر بالبيئة وصحة الإنسان. بل في بعض الدول الرأسمالية هناك تقنين للمال المكتسب من أنشطة الاقتصاد الأسود (تجارة السلاح، والمخدرات، والدعارة)، وفوق هذا كله اعتبارها المال سلعة تباع وتشترى عبر اعتماد الفائدة كعائد له في العمليات الإنتاجية والخدمية، بغض النظر عن عوائد النشاط الاقتصادي. ولا يعد الفارق المقاصدي التمييز الوحيد بين البنوك الإسلامية والتقليدية، فهناك مجموعة من الفوارق الأخرى جعلت البنوك الإسلامية بمنأى عن التداعيات السلبية للأزمة المالية العالمية، التي لعبت فيها البنوك التقليدية دورا كبيرا أدى إلى خسائر ما زالت الاقتصادات في أوروبا وأميركا تدفع ثمنها. وفيما يلي نشير إلى مجموعة مهمة تميز البنوك الإسلامية عن التقليدية، تخص جوانب السلامة المالية ومتطلبات التنمية: اختلاف طبيعة العقود تتعامل البنوك التقليدية في قبول الودائع والاستثمار على أساس أنها تضمن أصول هذه الودائع والاستثمارات مع العائد عليها، وذلك لتوصيفها الرئيسي على أنها قروض، وبالتالي يصنف الفقهاء طبيعة هذه العلاقة التعاقدية للبنوك على أنها يد ضمان. البنوك الإسلامية تطبق قاعدة المشاركة في الغنم والغرم (رويترز) ولكن في البنوك الإسلامية يكون قبول الودائع والاستثمار من خلال قاعدة المشاركة في الغنم والغرم، ولذلك فهي لا تضمن هذه الودائع والاستثمارات، ولكنها تصنف على أن يدها في هذه التعاملات يد أمانة. ومن هنا تفردت تعاقدات البنوك الإسلامية عن البنوك التقليدية بتقديم صيغ المشاركات والمضاربات والمرابحات والإجارة، والقرض الحسن (وإن كانت هذه المعاملة تتم في أضيق الحدود)، وغيرها من الصيغ الشرعية الإسلامية. العائد على النشاط يحدد العائد على أنشطة البنوك التقليدية من خلال آلية ثابتة هي سعر الفائدة دون اعتبارات أخرى، فالبنك التقليدي باعتباره تاجر قروض يركز على هامش ربحه المتمثل في الفارق بين سعر الفائدة على الودائع للمدخرين وسعر الفائدة على القروض الممنوحة للعملاء. وللأسف يكون هذا السعر ثابتا في مختلف الأنشطة الاقتصادية سواء كانت تجارية أو إنتاجية، صناعية أو زراعية أو خدمية، وبالتالي تفتقد تحميل تكلفة التمويل إلى العدالة بين الأنشطة المختلفة. والبنوك التقليدية تحسب سعر الفائدة كنسبة من رأس المال وليس على طبيعة العائد من النشاط. أما في البنوك الإسلامية، فيكون التعاقد على توفير التمويل لا الإقراض. وعادة ما يكون التمويل لخدمة أو إنتاج سلعة محددة. وينظر إلى العائد من النشاط وتحديد نسبة العائد لرأس المال، وهو عائد مختلف من نشاط إلى آخر، ولا يعني ذلك أن يكون البديل اختلاف نسب الفائدة، ولكن المطلوب هو اختلاف العائد على مشاركة رأس المال، وحجم المخاطر التي يتحملها، واحتساب العائد كنسبة من الأرباح لا من أصل رأس المال. البنوك الإسلامية تنأى عن تمويل الأنشطة التي تشوبها شبهات الحرام (رويترز) محددات النشاط تنظر البنوك التقليدية إلى اعتبارات مالية وقانونية تحدد من خلالها صلاحية العميل للحصول على قروضها، على رأسها الملاءة المالية، والقدرة على السداد، وأن يكون النشاط مسموحا به قانونا. ولكن البنوك الإسلامية تأخذ بالإضافة إلى هذه الشروط اعتبار النشاط من حيث الضوابط الشرعية، من كونه نشاطا حلالا ومباحا، لا حراما ومكروها، لأن القوانين قد تسمح بممارسة بعض الأنشطة التي تشوبها شبهة الحرام أو الكراهية. فالبنوك الإسلامية لا تمول زراعة أو إنتاج التبغ على سبيل المثال، أو الخمور، أو أي سلعة أو خدمة يُتيقن من أنها تسبب ضررا على الفرد أو المجتمع. ومن السمات المهمة للبنوك الإسلامية، أنها تعمل في تمويل الاقتصاد الحقيقي ولا تتاجر في الديون الفردية أو العامة، مثل شراء السندات، أو شراء وبيع سلع غير موجودة لدى البائع كما يحدث في بورصات السلع، حيث تتم عشرات العمليات بالبيع والشراء لسلعة واحدة لا يملكها في وقت التعامل أي من بائعيها. وكانت هذه السلبيات من أهم أسباب تفاقم مشكلة البنوك في الأزمة المالية العالمية. ولذلك خرجت البنوك الإسلامية سالمة من تلك الأزمة، فلا هي تتاجر في السندات، ولا الديون الوهمية الناتجة عن الرهن المتكرر، ولم تتعامل على سلع وهمية. اعتبارات التنمية الأصل أن البنوك تقوم بدور واضح في تمويل التنمية، ولكن تجربة البنوك التقليدية على مدار قرون كانت تركز على اعتبارات الربح، دون النظر إلى المردود التنموي. ولعل واقع تجربة البنوك في الدول العربية وغيرها من الدول النامية يوضح ذلك، فلا يستفيد من تمويل البنوك سوى الأغنياء، ولا مجال للطبقة المتوسطة أو الفقيرة في الاستفادة من تمويل البنوك التقليدية (بغض النظر عن الاعتبارات الخاصة بالحلال والحرام في المعاملات). لعل صيغ الصكوك الإسلامية كانت من أنسب آليات تمويل البنوك الإسلامية للحكومات أو مشروعاتها كما أن البنوك التقليدية أسرفت في إقراض الحكومات لتمويل الدين العام، مستفيدة من العائد المرتفع الذي تدفعه مقارنة بغيرها من المقترضين، وكذلك انعدام نسب المخاطرة في إقراض الحكومات. وأدى هذا إلى إحجام البنوك عن إقراض قطاع الأعمال لإنتاج السلع والخدمات، وزيادة الدين العام وزيادة أعبائه، وانصراف الحكومات للاعتماد على الخارج عبر الاستيراد، بل والقروض الخارجية عبر البنوك أيضا. ولا تملك البنوك الإسلامية حق الاتجار في الديون سواء للأفراد أو الحكومات، فلا تقوم بعمليات خصم الأوراق التجارية والمالية، أو المساهمة في تمويل الدين العام. ولكن يمكنها تمويل مشروعات عامة، سواء كانت تملكها الدولة أو مؤسساتها العامة، عبر الصيغ الإسلامية المعتمدة بناء على قاعدة "الغنم بالغرم". ولعل صيغ الصكوك الإسلامية كانت من أنسب آليات تمويل البنوك الإسلامية للحكومات أو مشروعاتها. وبالتالي يكون لدى البنوك الإسلامية مساحة أكبر في إقراض قطاع الأعمال، مما يساعد على إنتاج السلع والخدمات، ووجود هيكل إيجابي للناتج المحلي الإجمالي يعظم من سياسة الاعتماد على الذات في مشروع التنمية.

يجلس أحمد داخل مصرف السلام في قلب العاصمة الجزائرية حاملا تذكرة "رقم 43" منتظرا دوره ومنهمكا في قراءة مجموعة من المنشورات تعرض مختلف المنتوجات التي يقدمها المصرف، يقرأ بتركيز تام حتى داهمه صوت "رقم 43 شباك 2". الشاب أحمد (38 سنة) محاسب في مؤسسة حكومية يرغب في شراء سيارة، لكن المبلغ الذي بحوزته لا يحقق رغبته نظرا للارتفاع الكبير في أسعار السيارات بعد قرار الحكومة الجزائرية منع استيرادها، فلم يجد سبيلا إلا اللجوء إلى "بنك إسلامي". ويرجع أحمد سبب اختياره مصرف السلام إلى "مراعاة البنوك الإسلامية للأحكام الشرعية في التعاملات المالية واحتساب الأرباح بعيدا عن الوقوع في مخالفة الفوائد الربوية المحرمة بنصوص الشريعة، عكس ما هو متداول في البنوك التقليدية". عقبات البنوك الإسلامية وترجع أول محاولة لتأسيس بنك إسلامي في الجزائر إلى ثلاثينيات القرن الماضي بمبادرة من الشيخ أبي اليقظان عندما تقدم بعض كبار التجار والأثرياء الجزائريين بطلب الترخيص لتأسيس مصرف إسلامي جزائري، لكن السلطات الفرنسية آنذاك رفضت الطلب. واعتمدت الجزائر المستقلة أول بنك إسلامي عام 1991، وهو بنك البركة الجزائري برأسمال نصفه من القطاع الخاص الأجنبي، ثم تلاه عام 2008 مصرف السلام الجزائري، وقبل عامين أقبلت بعض البنوك التقليدية على فتح نوافذ تقدم خدمات مصرفية إسلامية. ويؤكد المدير العام لمصرف السلام ناصر حيدر للجزيرة نت أن موقع القطاع البنكي الإسلامي في الجزائر لا يزال متواضعا. وأِشار إلى أن "المعاملات البنكية لهذا القطاع لا تتجاوز حصتها 2% من إجمالي السوق البنكي بالبلاد التي تستحوذ عليها البنوك الحكومية، و16% من القطاع البنكي الخاص الذي يضم 220 بنكا ومؤسسة مالية خاصة". ويعزو ناصر تواضع حصة هذه البنوك لأسباب عدة، أهمها عدم وجود فروع لها في كافة مراكز النشاط بالبلاد، كما أن التعامل مع هذه البنوك يخضع لشروط وآليات قد تصعب على المتعاملين التجاوب معها، ولا سيما في مجال التمويل. حيدر: القطاع البنكي الإسلامي في الجزائر لا يزال متواضعا (الجزيرة) توقعات بالنمو وبعد نحو نصف ساعة خرج أحمد من المصرف مبتسما وكله أمل في تحقيق حلمه، وقال للجزيرة نت "إن حلم اقتنائي سيارة سيتحقق بعد أسبوعين على أقصى تقدير، وذلك بعد اختياري نوع السيارة ولم يبق إلا دفع جزء من التكلفة الإجمالية، والمبلغ المتبقي يقتطعه المصرف من أجرتي الشهرية (30%) لمدة خمس سنوات". وعلى الرغم من أن حصة البنوك الإسلامية ضئيلة في السوق الجزائري فإن ناصر حيدر يتوقع نموها، ويؤكد أن نسبة نمو هذا القطاع أكبر من نسبة متوسط نمو القطاع البنكي الإجمالي، لأن الديناميكية التي يتمتع بها هذا القطاع الناشئ تسمح له بحضور أفضل في السوق من خلال تقديم منتجات بديلة تلبي احتياجات الجزائريين. ويرى المختص في المالية صالح صالحي أن السوق المصرفي الجزائري واعد جدا، و"أكاد أقول إنها سوق بكر لأن نسبة الاستثمارات الأجنبية لا تزال ضعيفة جدا مقارنة بالإمكانيات والقدرات التي تزخر بها". وأضاف أن الجزائر مؤهلة لأن تكون المركز الرئيسي للمصرفية الإسلامية في المنطقة، وإن كانت قد تخلفت خطوات عن جيرانها نظرا لضعف عملية التسويق إلا أنه "في الحقيقة السوق الجزائري أعمق وأشمل وأكبر من الدول المجاورة مجتمعة". صالح صالحي: السوق المصرفي الجزائري واعد جدا (الجزيرة) التشريع يعيق انتشارها وتتزايد المطالب بضرورة توسيع نشاط البنوك الإسلامية في الجزائر للاستفادة قدر الإمكان من خدماتها في عمليات الادخار والقروض وتمويل المشاريع، لكن ثمة عوائق إدارية تعترض إيجادها فعليا في السوق البنكي. وبرأي محمد بوجلال الخبير في الصيرفة الإسلامية وعضو المجلس الإسلامي الأعلى فإن "قانون القرض والنقد الحالي لا يتسع لاحتضان المؤسسات المالية الإسلامية، ولهذا قام المجلس الإسلامي الأعلى بإعداد مشروع تعديل لقانون البنوك". ويقترح العياشي فداد أستاذ اقتصاد وعضو مجموعة البنك الإسلامي الأعلى على الجهات المختصة "منح رخص للمصارف الإسلامية لمزاولة نشاطها وفق أحكام الشريعة، وتطبيق الرقابة الشرعية على هذه المصارف، كما ينبغي إضافة صيغ التمويل الإسلامي الجديدة مثل المرابحة وغيرها". وفي وقت فشلت الحكومات الجزائرية السابقة في جلب الأموال المتداولة في السوق الموازية والمكتنزة في البيوت عبر عملية الالتزام الطوعي والقرض السندي أطلقت حملة جديدة من خلال فتح المجال للبنوك العمومية للعمل وفق أحكام الشريعة الإسلامية بالموازاة مع مواصلة التعامل بالطريقة الكلاسيكية، لتشجيع أصحاب الأموال على التعامل مع البنوك وفتح الحسابات والأرصدة المصرفية، دون الوقوع في المحاضر الشرعية واختلاط أموالهم بالفوائد الربوية.

تحتفل ماليزيا هذا العام بمرور ثلاثين عاماً على نجاح تجربة الصيرفة الإسلامية، التي بدأت رسمياً في البلاد بإنشاء «بنك إسلام» الماليزي في مستهل يوليو 1983. النواة الأولى للصيرفة الإسلامية في ماليزيا سبقت ذلك التاريخ بكثير، إذ بدأت فكرة الادخار غير الربوي في الستينات بإنشاء صندوق الحج «تابونغ حاجي»، وفيه يدخر المسلمون الراغبون في أداء الحج أموالهم ليستثمرها لهم الصندوق في استثمارات حقيقية لا تتعامل بالربا. ما يميز التجربة الماليزية في مجال الصيرفة الإسلامية، هو أنها تجربة بدأت لتستمر وتنمو. فالهدف مرسوم ومحدد، والتجربة تحظى بأولوية ودعم حكومي. كما أنها دعمت بإنشاء عدد كبير من الجامعات ومراكز البحث التي تهتم بالتطوير والابتكار في هذا المجال. وتقدم ماليزيا نفسها بصفتها رائدة للصيرفة الإسلامية خلال المؤتمرات العالمية، واللقاءات الدورية للباحثين، وتستقطب المميزين للعمل في جامعاتها، ومعاهدها التي أنشئت لدعم بحوث ودراسات الصيرفة الإسلامية، وهو ما جعلها قبلة المهتمين من الباحثين، وطلاب الدراسات العليا في الماجستير والدكتوراه من مختلف أنحاء العالم للالتحاق بجامعاتها. وعلى رغم أن حجم سوق الصيرفة الإسلامية في ماليزيا لا يجاوز 18 في المئة من الحجم الكلي للسوق، إلا أن هناك نية وكلاماً عن خطة لرفع النسبة إلى ما يصل إلى 40 في المئة بحلول 2020. وحالياً تملك ماليزيا خمسة مصارف إسلامية هي «بنك إسلام» و«بنك معاملات»، إضافة إلى ثلاثة مصارف عربية هي «مصرف الراجحي» و«بيت التمويل الكويتي» و«بنك قطر الإسلامي». وتسعى هذه المصارف، وبالتعاون مع الجامعات هناك إلى ابتكار أدوات إسلامية في تمويل المشاريع من خلال ما يعرف بالصكوك، وهي البديل الإسلامي للسندات التقليدية. ويميز ماليزيا عن غيرها من الدول أن هناك هيئة شرعية تابعة للمصرف المركزي تحدد مدى شرعية المعاملات، في حين تتخذ المصارف الإسلامية خارج ماليزيا هيئات شرعية تابعة للبنك نفسه. عالمياً، حققت الصيرفة الإسلامية انتشاراً كبيراً خلال العشرين عاماً الماضية، وهناك ما يقارب 400 مصرف تقدم خدمات الصيرفة الإسلامية، ويبلغ حجم تداولاتها 2 تريليون دولار تقريباً في 80 دولة حول العالم. وزاد حجم التمويل بالصكوك الشرعية في العالم العام الماضي بأكثر من 50 في المئة لتصل قيمتها إلى 130 بليون دولار، حسب تقرير لـ«بي بي سي» البريطانية. منتقدو الصيرفة الإسلامية، يرون أنها لم ولن تنجح، لأنها ما زالت تدور في فلك سعر الفائدة، ولا تملك نظاماً مشتقاً من حاجتها، وكل ما يحصل أن هذه المصارف أخذت النظام المصرفي التقليدي بحذافيره، ثم حاولت أن تخلق «كباري»، و«جسوراً» في كل موضع ربوي. فالبيع لأجل، وإدخال طرف ثالث في العملية هو البديل لإقراض النقد بالنقد (يعرف بالتورق)، والصكوك ما هي إلا عملية تشويه وتحويل السندات التقليدية إلى صكوك، مع تحويل الأداة من أداة دين في الأولى إلى أداة ملكية في الثانية، وبالتالي فإن سعر الفائدة - والكلام للمنتقدين - ما زال هو معيار الإقراض والأرباح في المصارف الإسلامية، حتى وإن لم يكتب في العقود، ولم يدفع حقيقة. هذا الكلام صحيح، ويعترف به كثير من رواد الصيرفة الإسلامية، إلا أنهم يشيرون إلى محاولات جادة ومستمرة لخلق معيار على غرار سعر الفائدة بصبغة إسلامية لتحديد معدل المرابحة الشرعية. ومن ذلك ما توصل إليه خبراء 16 مصرفاً إسلامياً بالتعاون مع « ثومبسون رويتر» العام الماضي، من بناء مؤشر خاص بالصيرفة الإسلامية، أسمته «IIBR»، (مشتق من Islamic Interbank Benchmark rate). وهذا المؤشر يراد له أن يكون المعيار المعتمد في الإقراض والمرابحة والمشاركة الإسلامية، ويتم حسابه بناءً على الربح المتوقع لمجموعة من البنوك الإسلامية بدلاً من سعر الفائدة بطريقة تقنية معينة، ويعلن خمسة أيام في الأسبوع قبل الساعة الـ11 صباحاً بتوقيت مكة المكرمة، مستخدماً الدولار الأميركي. وعلى رغم أن هذا المؤشر لم ينل صدى كبيراً، ولم ينجح إلى اليوم في رسم خط مختلف وواضح للصيرفة الإسلامية، إلا أنه يدل على أن هناك جهوداً تبذل، وأن في الأفق نجاحاً قريباً. عربياً، دخلت دبي أخيراً لتسويق نفسها عاصمةً للصيرفة الإسلامية، كما أن لندن تسعى إلى فتح الباب واسعاً لخبراء هذه الصناعة للتمركز في الحي المالي في العاصمة البريطانية. سعودياً، للأسف نحن خارج السباق في هذه الصناعة على رغم وجود الأماكن المقدسة، وعدد من الجامعات الإسلامية، والبنك الإسلامي للتنمية، والهيئة العالمية للاقتصاد والتمويل، وغيرها، إلا أن ذلك لم يشفع لنا بالمنافسة وقيادة هذه الصناعة التي نحن أولى بها وأقرب إليها من أي أحد. بالطبع غيابنا يعود كالعادة لعدم وجود الهدف والخطة والجهد المؤسسي لنكون قادة ومرجع هذه الصناعة. وبالتالي اكتفينا بالجهد والمشاركة الفردية في مؤتمر يعقد في ماليزيا، أو ندوة تقام في لندن، أو تجمع يعقد في دبي، لتتنافس المدن الثلاث، وتبقى الرياض هي الغائب الأكبر.

شهد الربع الأخير من القرن العشرين ميلاد المصارف الإسلامية , التى ظهرت إلى الواقع العملي تلبية لرغبة قطاع عريض من المسلمين الذين كان لديهم حرج شديد فى التعامل مع البنوك التقليدية. وقد ساعد على ذلك تنامى تيار الصحوة الإسلامية فى الدول العربية والإسلامية الذى واكب حركات التحرر من الإستعمار الغربى مع بداية النصف الثانى من القرن العشرين , فقد شهدت الساحة العربية والإسلامية جهوداً فكرية كبيرة لتأصيل فكر الاقتصاد الإسلامي كبديل للأنظمة الوضعية الغربية التى انتقلت إلى الدول العربية والإسلامية مع قدوم الاستعمار, الذى زال وترك أنظمته الاقتصادية المادية التى لا تأخذ فى اعتبارها القيم والأخلاق الإسلامية . وقد واكب هذه الحركة الفكرية ظهور المصارف والمؤسسات المالية الإسلامية , لتجسد فكر الاقتصاد الإسلامي فى مجال التطبيق , فظهرت الدعوات والتساؤلات حول مدى شرعية التعامل مع البنوك التقليدية المبنى على آلية سعر الفائدة كأداة لتسعير قيمة النقود الحالية وقيمتها المستقبلية . نشأة المصــارف الإسلامية وخصائصها أولا: مفهوم البنك التقليدي: يعرف البنك التقليدي بأنه مؤسسة مالية , وظيفتها الرئيسة تجميع الأموال من أصحابها فى شكل ودائع جارية وقروض بفائدة محددة إبتداءً , ثم إعادة إقراضها لمن يطلبها بفائدة أكبر, ويربح البنك الفرق بين الفائدتين , كما يقدم الخدمات المصرفية المرتبطة بعمليتي الإقتراض والإقراض . وعليه يمكن القول بأن البنك التقليدي وسيط مالي ( مقترض يقرض) أو ( تاجر ديون) . ثانيا: مفهوم المصرف الإسلامى: تعددت رؤى الباحثين حول مفهوم المصرف الإسلامى : في دراسة علمية ضمت آراء 27 عالما من المنظرين الأوائل لتجربة المصرفية الإسلامية وكذا عددا من الممارسين والمهتمين بها, انتهت الدراسة إلي إجماع كل الآراء على ضرورة إلتزام المؤسسة المالية التي تحمل إسم المصرف الإسلامي بتطبيق أحكام الشريعة الإسلامية فى جميع تعاملاتها المصرفية والإستثمارية , باعتبارها جزءا من النظام الإقتصادى الإسلامى , وتمثل أحد أجهزته الهامة , وعلى أن النظام الإقتصادي الإسلامي يعد جزءاً من المنهج الإسلامى الشامل لكل مناحى الحياة الدينية والإجتماعية والإقتصادية , للعبادات والمعاملات والأخلاق فى كل لا يتجزأ . كما إنتهت أغلب الآراء- محل الدراسة- إلى أن المصرف الإسلامي مؤسسة مالية تقوم بدور الوساطة المالية بين فئتى المدخرين والمستثمرين ( في إطار صيغة المضاربة الشرعية المبنية على مبدأ المشاركة في الربح والخسارة ,والقاعدة الشرعية الغنم بالغرم ) فضلا عن أدائها للخدمات المصرفية المنضبطة فى إطار العقود الشرعية. في ضوء ما سبق يمكننا تعريف المصرف الإسلامى بأنه " مؤسسة مالية تلتزم بأحكام الشريعة الإسلامية فى كل أنشطتها الإستثمارية والخدمية من خلال دورها كوسيط مالى بين المدخرين والمستثمرين , وتقدم الخدمات المصرفية فى إطار العقود الشرعية " . ومن التعريف السابق يمكن الوقوف على أهم أهداف المصارف الإسلامية , وهى: (1) تقديم البديل الإسلامي للمعاملات البنكية التقليدية لرفع الحرج عن المسلمين. (2) الإلتزام بأحكام الشريعة الإسلامية في أوجه النشاط والعمليات المختلفة التي تقوم بها , وإتباع قاعدة الحلال والحرام في ذلك . (3) توفير الأموال اللازمة لأصحاب الأعمال بالطرق الشرعية بغرض دعم المشروعات الإقتصادية والإجتماعية النافعة . (4) تشجيع الإستثمار ومحاربة الإكتناز من خلال إيجاد فرص وصيغ عديدة للإستثمار تتناسب مع الأفراد والشركات. (5) تحقيق تضامن فعلي بين أصحاب الفوائض المالية وأصحاب المشروعات المستخدمين لتلك الفوائض , وذلك بربط عائد المودعين بنتائج توظيف الأموال لدى هؤلاء المستخدمين ربحا أوخسارة , وعدم قطع المخاطرة وإلقائها على طرف دون الآخر. (6) تنمية القيم العقائدية والأخلاقية في المعاملات وتثبيتها لدى العاملين والمتعاملين معها. (7) مساعدة المتعاملين معها فى آداء فريضة الزكاة على أموالهم , والقيام بدورها في المشاركة في التنمية الإقتصادية والإجتماعية. ومن أهم الخصائص المميزة للمصرفية الاسلامية ما يلى : 1. الإلتزام الكامل بأحكام الشريعة الاسلامية فى كل تعاملاتها المصرفية. 2. عـدم التعامل بالفائدة المصرفية أخذا وإعطاء بشكل مباشر أو مستتر باعتبارها من الربا الحرام. 3. إرساء مبدأ المشاركة فى الربح والخسارة من خلال توسط البنك بين أصحاب الأموال وطالبى التمويل مع عدم قطع المخاطرة وإلقائها على طرف دون آخر. 4. إحداث تنمية إقتصادية وإجتماعية حقيقية في المجتمع. 5. إرساء مبدأ التكافل الإجتماعى, ليس فقط بجمع الزكاة وصرفها فى مصارفها الشرعية , وإنما أيضا بالسعي إلى تحقيق عدالة في توزيع عوائد الأموال المستثمرة وتعظيم العائد الإجتماعى للإستثمار . فيما يلي عرض لأهم خصائص المصرف الإسلامى : 1 - الإلتزام بتطبيق أحكام الشريعة الإسلامية : يتمثل الأساس العام الذي تقوم عليه المصارف الإسلامية في عدم الفصل بين أمور الدنيا وأمور الدين ، فكما يجب مراعاة ما شرعه الله في العبادات يجب مراعاة ما شرعه في المعاملات , بإحلال ما أحله وتحريم ما حرمه ، وإعتماد الشريعة الإسلامية أساسا لجميع التطبيقات ، وإتخاذها مرجعا في ذلك ، وسندنا في ذلك أن الذى أمرنا بالصلاة فى قوله تعالى (إِنَّ الصَّلاَةَ كَانَتْ عَلَى الْمُؤْمِنِينَ كِتَاباً مَّوْقُوتاً [النساء : 103],هو الذي قال (ياَأَيُّهَا الَّذِينَ آمَنُواْ أَوْفُواْ بِالْعُقُودِ أُحِلَّتْ لَكُم بَهِيمَةُ الأَنْعَامِ إِلاَّ مَا يُتْلَى عَلَيْكُمْ غَيْرَ مُحِلِّي الصَّيْدِ وَأَنتُمْ حُرُمٌ إِنَّ اللّهَ يَحْكُمُ مَا يُرِيدُ) [المائدة : 1] , وقال (لاَ تُؤْتُواْ السُّفَهَاء أَمْوَالَكُمُ الَّتِي جَعَلَ اللّهُ لَكُمْ قِيَاماً وَارْزُقُوهُمْ فِيهَا وَاكْسُوهُمْ وَقُولُواْ لَهُمْ قَوْلاً مَّعْرُوفاً) [النساء : 5 -2 عدم التعامل بالربا : أجمع الفقهاء على حرمة التعامل بالربا الذي حرمه الله فى كتابه وحرمه رسوله صلى الله عليه وسلم ومن بعده الصحابة والتابعون ومن بعدهم. يعرف الربا لغة بالزيادة والنمو والعلو والإرتفاع ، يقال ربا الشىء: أى علا وارتفع مثل قوله تبارك وتعالى (وَتَرَى الْأَرْضَ هَامِدَةً فَإِذَا أَنزَلْنَا عَلَيْهَا الْمَاء اهْتَزَّتْ وَرَبَتْ )ٍ [الحج : 5[, وتفسير كلمة "ربت" أي ارتفعت ومثل قوله تبارك وتعالى(يَمْحَقُ اللّهُ الْرِّبَا وَيُرْبِي الصَّدَقَاتِ )[البقرة : 276[ أي يزيدها وينميها ، والربوة هي : المكان المرتفع من الأرض. ويعرف الربا عند العرب: بالزيادة على المال المقترض مقابل الزيادة فى الأجل. وهذا هو الذى ذكره القرآن الكريم فى مواضع كثيرة , مثل قوله تعالى (ياَأَيُّهَا الَّذِينَ آمَنُواْ لاَ تَأْكُلُواْ الرِّبَا أَضْعَافاً مُّضَاعَفَةً وَاتَّقُواْ اللّهَ لَعَلَّكُمْ تُفْلِحُونَ ) [آل عمران : 130 [. كان الربا فى الجاهلية " أن يكون للرجل على الرجل الحق إلى أجل , فإذا حل الأجل يأتى الغريم فيقول له: أتقضى أم تربى ؟ فإن قضى أخذ , وإلا زاده فى حقه وأخر عنه الأجل " . والربا نوعان : ربا الفضل وربا النسيئة -3الفائدة المصرفية تعد من الربا المحرم : مارست البنوك التقليدية عملها فى الدول العربية والإسلامية منذ ما يزيد على قرن من الزمان وفقا لذات الآلية التي تعمل بها فى الدول الغربية ( سعر الفائدة ) ومع انتشار الوعى الإسلامى , تساءل بعض الفقهاء والإقتصاديون والممارسون, هل أعمال هذه البنوك بوضعها الحالى وآلياته حلال أم حرام ؟ وقد تصدى للإجابة على هذا السؤال مجمع البحوث الإسلامية الذى عقد بالقاهرة عام 1385هـ / 1965 م والذى حضره خمسة وثمانون عالما وفقيها ممثلين لـ 35 دولة إسلامية فى ذلك الوقت بعد دراسة مستفيضة إستمرت ثلاثة سنوات , حيث قرر المجمع الآتي : (الفائدة المصرفية على أنواع القروض كلها ربا محرم , لا فرق فى ذلك بين ما يسمي بالقروض الإستهلاكية أو ما يسمى بالقروض الإنتاجية , لأن نصوص الكتاب والسنة فى مجموعها قاطعة فى تحريم النوعين , وإن كثير الربا وقليله حرام , وإن الإقراض بالربا محرم لا تبيحه حاجة ولا ضرورة , والإقتراض بالربا محرم كذلك ولا يرتفع إثمه إلا إذا دعت اليه الضرورة ، وكل امرىء متروك لدينه فى تقدير ضرورته (1 الخاتمة : بعد أن تعرفنا على المصارف الإسلامية وخصائصها ، فلنختم تقريرنا المتواضع بخلاصه كاملة عن التقرير والتذكير بأهم ما جاء فيه: (1) المصرف الإسلامي : مؤسسة مالية تقوم بدور الوساطة المالية بين فئتي الفائض والعجز المالي وفقا لآلية المشاركة فى الربح والخسارة المبنية على أحكام عقد المضاربة الشرعية وقاعدة الغنم بالغرم . (2) تتمتع المصارف الإسلامية بخصائص عدة تميزها عن غيرها من البنوك التقليدية , حيث تستمد مشروعيتها من التزامها بأحكام الشريعة الإسلامية فى كافة تعاملاتها المصرفية والاستثمارية , ومن أهمها عدم التعامل بالفائدة المصرفية التى هى من الربا المحرم والمشاركة فى دفع عجلة التنمية الاقتصادية والاجتماعية. (3) ترجع بداية المصرفية الإسلامية - بمفهومها الواسع- إلى بداية ظهور الإسلام , فقد عرف المسلمون ألوانا من العمل المصرفي الإسلامي فى صدر الإسلام , مثل القرض والمضاربة والحوالة والصرف وغيرها. (4) كان لقرار مجمع البحوث الإسلامية بالأزهر الشريف عام 1965م بحرمة التعامل بالفائدة المصرفية , ولتجربة بنوك الادخار المحلية التى أسسها د.أحمد النجار فى بداية الستينات من القرن الماضي الأثر الإيجابي على انتشار المصارف الإسلامية عربيا وعالميا , والتي وصل عددها إلى 267 مصرفا ومؤسسة مالية إسلامية في نهاية عام 2003م

المذهب الاقتصادي نتيجة للأيدولوجية التي يعتقدها الإنسان. والرأسمالية حينما قدمت البنوك كأحد منتجاتها الحضارية، كانت تترجم عمليًّا تصوّرَها لدور رأس المال في الحياة عموما، وفي العملية الإنتاجية خصوصا. فالرأسمالية تعتبر رأس المال العنصر الرئيسي في العملية الإنتاجية، لذلك كانت أولى تعريفات البنوك في الأدبيات الاقتصادية المعنية بدراسة البنوك، أنها "تاجر قروض"، وحاولوا تجميل التعريف فيما بعد بالحديث عن البنك الشامل. وكان تحديد عوائد العملية الإنتاجية في النظام الرأسمالي محددا بشكل واضح وهو "الفائدة" لرأس المال، بينما يحصل العمل على الأجر، والتنظيم على الربح، والأرض على الريع أو الإيجار. أما المذهب الاقتصادي الإسلامي فلا ينطلق بمعزل عن العقيدة الإسلامية التي تعكس بوضوح وجود علاقة بين الإله والكون والحياة، ومن هنا فالمال في حياة المسلم والأمة الإسلامية ليس حيازة شخصية أو جماعية، إنما هو مسؤولية، وله أدوار اقتصادية واجتماعية وسياسية تستهدف عمارة الأرض في إطار من العبودية لله عز وجل. البعد المقاصدي للمال والبنوك ن مسلمات الشريعة الإسلامية أن المال أتى ضمن المقاصد الخمسة الرئيسية، وأنه متفرد في الحساب عليه في الآخرة، كما جاء في الحديث النبوي الشريف "لا تزول قدما عبد يوم القيامة حتى يسأل عن أربع"، ومنها "عن ماله من أين اكتسبه وفيمَ أنفقه"، هذا على إثر ذكر المسؤولية الشخصية. البنوك الإسلامية تسعى لتنويع خدماتها للأفراد والشركات وفق ضوابط الشريعة (الأوروبية) أما على المستوى العام، فهناك مقاصد خمسة تخص المال ذكرها العالم المقاصدي الجليل الشيخ الطاهر بن عاشور، وهي: التداول والرواج داخل المجتمع، والسعي للكسب والاستثمار، وإثبات ملكية الأموال، وحرية التصرف في الأموال الخاصة، ووضع المال في نصابه الحلال. وهذه المقاصد لا تخص أموال الأفراد فقط، ولكنها تشمل أموال الشخصيات الاعتبارية (الشركات بمختلف أنشطتها، وباقي المؤسسات المالية البنكية منها وغير البنكية)، وكذلك مال الدولة، ومال مؤسسات النفع العام للمجتمع المدني. ولا تجد البنوك الإسلامية مفرا من استهداف هذه المقاصد والعمل في إطارها، فهو إطار حاكم ومحدد لنشاطاتها. أما البنوك التقليدية فلها أيدولوجية مختلفة ومقاصد مختلفة تعتمد على استهداف المال، بغض النظر عن آليات وضوابط الحصول عليه. البنوك التقليدية تعتبر المال سلعة تباع وتشترى عبر اعتماد الفائدة كعائد له، بغض النظر عن عوائد النشاط الاقتصاديقد يقول قائل إن الرأسمالية الحديثة وضعت ضوابط كثيرة للحصول على الأموال ومدى مشروعيتها. ولكن الواقع يظهر عجز الرأسمالية من خلال تقنينها للأنشطة التي تضر بوظيفة المال، مثل القمار والرهان والصناعات التي تضر بالبيئة وصحة الإنسان. بل في بعض الدول الرأسمالية هناك تقنين للمال المكتسب من أنشطة الاقتصاد الأسود (تجارة السلاح، والمخدرات، والدعارة)، وفوق هذا كله اعتبارها المال سلعة تباع وتشترى عبر اعتماد الفائدة كعائد له في العمليات الإنتاجية والخدمية، بغض النظر عن عوائد النشاط الاقتصادي. ولا يعد الفارق المقاصدي التمييز الوحيد بين البنوك الإسلامية والتقليدية، فهناك مجموعة من الفوارق الأخرى جعلت البنوك الإسلامية بمنأى عن التداعيات السلبية للأزمة المالية العالمية، التي لعبت فيها البنوك التقليدية دورا كبيرا أدى إلى خسائر ما زالت الاقتصادات في أوروبا وأميركا تدفع ثمنها. وفيما يلي نشير إلى مجموعة مهمة تميز البنوك الإسلامية عن التقليدية، تخص جوانب السلامة المالية ومتطلبات التنمية: اختلاف طبيعة العقود تتعامل البنوك التقليدية في قبول الودائع والاستثمار على أساس أنها تضمن أصول هذه الودائع والاستثمارات مع العائد عليها، وذلك لتوصيفها الرئيسي على أنها قروض، وبالتالي يصنف الفقهاء طبيعة هذه العلاقة التعاقدية للبنوك على أنها يد ضمان. البنوك الإسلامية تطبق قاعدة المشاركة في الغنم والغرم (رويترز) ولكن في البنوك الإسلامية يكون قبول الودائع والاستثمار من خلال قاعدة المشاركة في الغنم والغرم، ولذلك فهي لا تضمن هذه الودائع والاستثمارات، ولكنها تصنف على أن يدها في هذه التعاملات يد أمانة. ومن هنا تفردت تعاقدات البنوك الإسلامية عن البنوك التقليدية بتقديم صيغ المشاركات والمضاربات والمرابحات والإجارة، والقرض الحسن (وإن كانت هذه المعاملة تتم في أضيق الحدود)، وغيرها من الصيغ الشرعية الإسلامية. العائد على النشاط يحدد العائد على أنشطة البنوك التقليدية من خلال آلية ثابتة هي سعر الفائدة دون اعتبارات أخرى، فالبنك التقليدي باعتباره تاجر قروض يركز على هامش ربحه المتمثل في الفارق بين سعر الفائدة على الودائع للمدخرين وسعر الفائدة على القروض الممنوحة للعملاء. وللأسف يكون هذا السعر ثابتا في مختلف الأنشطة الاقتصادية سواء كانت تجارية أو إنتاجية، صناعية أو زراعية أو خدمية، وبالتالي تفتقد تحميل تكلفة التمويل إلى العدالة بين الأنشطة المختلفة. والبنوك التقليدية تحسب سعر الفائدة كنسبة من رأس المال وليس على طبيعة العائد من النشاط. أما في البنوك الإسلامية، فيكون التعاقد على توفير التمويل لا الإقراض. وعادة ما يكون التمويل لخدمة أو إنتاج سلعة محددة. وينظر إلى العائد من النشاط وتحديد نسبة العائد لرأس المال، وهو عائد مختلف من نشاط إلى آخر، ولا يعني ذلك أن يكون البديل اختلاف نسب الفائدة، ولكن المطلوب هو اختلاف العائد على مشاركة رأس المال، وحجم المخاطر التي يتحملها، واحتساب العائد كنسبة من الأرباح لا من أصل رأس المال. البنوك الإسلامية تنأى عن تمويل الأنشطة التي تشوبها شبهات الحرام (رويترز) محددات النشاط تنظر البنوك التقليدية إلى اعتبارات مالية وقانونية تحدد من خلالها صلاحية العميل للحصول على قروضها، على رأسها الملاءة المالية، والقدرة على السداد، وأن يكون النشاط مسموحا به قانونا. ولكن البنوك الإسلامية تأخذ بالإضافة إلى هذه الشروط اعتبار النشاط من حيث الضوابط الشرعية، من كونه نشاطا حلالا ومباحا، لا حراما ومكروها، لأن القوانين قد تسمح بممارسة بعض الأنشطة التي تشوبها شبهة الحرام أو الكراهية. فالبنوك الإسلامية لا تمول زراعة أو إنتاج التبغ على سبيل المثال، أو الخمور، أو أي سلعة أو خدمة يُتيقن من أنها تسبب ضررا على الفرد أو المجتمع. ومن السمات المهمة للبنوك الإسلامية، أنها تعمل في تمويل الاقتصاد الحقيقي ولا تتاجر في الديون الفردية أو العامة، مثل شراء السندات، أو شراء وبيع سلع غير موجودة لدى البائع كما يحدث في بورصات السلع، حيث تتم عشرات العمليات بالبيع والشراء لسلعة واحدة لا يملكها في وقت التعامل أي من بائعيها. وكانت هذه السلبيات من أهم أسباب تفاقم مشكلة البنوك في الأزمة المالية العالمية. ولذلك خرجت البنوك الإسلامية سالمة من تلك الأزمة، فلا هي تتاجر في السندات، ولا الديون الوهمية الناتجة عن الرهن المتكرر، ولم تتعامل على سلع وهمية. اعتبارات التنمية الأصل أن البنوك تقوم بدور واضح في تمويل التنمية، ولكن تجربة البنوك التقليدية على مدار قرون كانت تركز على اعتبارات الربح، دون النظر إلى المردود التنموي. ولعل واقع تجربة البنوك في الدول العربية وغيرها من الدول النامية يوضح ذلك، فلا يستفيد من تمويل البنوك سوى الأغنياء، ولا مجال للطبقة المتوسطة أو الفقيرة في الاستفادة من تمويل البنوك التقليدية (بغض النظر عن الاعتبارات الخاصة بالحلال والحرام في المعاملات). لعل صيغ الصكوك الإسلامية كانت من أنسب آليات تمويل البنوك الإسلامية للحكومات أو مشروعاتها كما أن البنوك التقليدية أسرفت في إقراض الحكومات لتمويل الدين العام، مستفيدة من العائد المرتفع الذي تدفعه مقارنة بغيرها من المقترضين، وكذلك انعدام نسب المخاطرة في إقراض الحكومات. وأدى هذا إلى إحجام البنوك عن إقراض قطاع الأعمال لإنتاج السلع والخدمات، وزيادة الدين العام وزيادة أعبائه، وانصراف الحكومات للاعتماد على الخارج عبر الاستيراد، بل والقروض الخارجية عبر البنوك أيضا. ولا تملك البنوك الإسلامية حق الاتجار في الديون سواء للأفراد أو الحكومات، فلا تقوم بعمليات خصم الأوراق التجارية والمالية، أو المساهمة في تمويل الدين العام. ولكن يمكنها تمويل مشروعات عامة، سواء كانت تملكها الدولة أو مؤسساتها العامة، عبر الصيغ الإسلامية المعتمدة بناء على قاعدة "الغنم بالغرم". ولعل صيغ الصكوك الإسلامية كانت من أنسب آليات تمويل البنوك الإسلامية للحكومات أو مشروعاتها. وبالتالي يكون لدى البنوك الإسلامية مساحة أكبر في إقراض قطاع الأعمال، مما يساعد على إنتاج السلع والخدمات، ووجود هيكل إيجابي للناتج المحلي الإجمالي يعظم من سياسة الاعتماد على الذات في مشروع التنمية.

تعكس مؤشرات أداء الصيرفة الاسلامية منذ تبينها في السلطنة مطلع العام 2013 تحقيق نموا متواصلا، ما يعكس نضج التجربة ونجاحها، حيث بلغ إجمالي أصول البنوك والنوافذ الإسلامية بنهاية يناير الماضي نحو ٩٫٣ مليار ريال عُماني وهو ما يشكل٢٫٢١٪ من إجمالي أصول القطاع المصرفي في السلطنة شهد القطاع المصرفي في السلطنة نمواً معتدلاً في الائتمان والودائع على حد سواء، على الرغم من التباطؤ العام في الاقتصاد المحلي والعالمي. وتشير أحدث البيانات إلى ارتفاع إجمالي رصيد الائتمان الممنوح من قِبل القطاع المصرفي إلى 23.7 مليار ريال عُماني مع نهاية يناير 2018، مسجلا نموا بنسبة 7.3% عن مستواه قبل عام، في حين سجل إجمالي الودائع لدى القطاع المصرفي نمواً بنسبة5.1% ليصل إلى 21.7 مليار ريال عُماني في نهاية يناير الماضي. ويأتي تبني السلطنة للصيرفة الإسلامية مطلع 2013م بهدف تنويع الخدمات المصرفية والمالية في السوق المحلية وزيادة التعمق والشمول المالِيَين من خلال توفير فرص الاستفادة من خدمات القطاع المالي والمصرفي لشريحة من المجتمع ترغب في الاستفادة من الخدمات والمنتجات المتوافقة مع أحكام الشريعة. ويرتبط الشمول المالي ارتباطاً وثيقاً بالتنمية الاقتصادية والنمو، ويساهم في النفاذ إلى الخدمات المالية بدور حيوي خاص في تشجيع ريادة الأعمال ودعم تنمية الاقتصاد الوطني. واستكمالاً للجهود التي بذلها البنك المركزي العُماني في سبيل إيجاد البيئة التشريعية والرقابية المنظمة للأعمال المصرفية الإسلامية، تم إنشاء الهيئة العليا للرقابة الشرعية بالبنك المركزي العُماني، حيث حددت اللائحة المنظمة لعمل الهيئة اختصاصاتها في تقديم الرأي والمشورة للبنك المركزي العُماني فيما يتعلق بالجوانب الشرعية المتعلقة بالأعمال المصرفية الإسلامية والبت في المسائل التي تُرفع إليها من خلال البنك المركزي والتي تكون موضع خلاف فقهي بين لجان الرقابة الشرعية في المصارف المرخصة ويكون قرارها ملزماً للمصرف المرخص وكذلك إبداء الرأي حول توافق المعاملات التي تتم بين البنك المركزي والمصارف المرخصة مع أحكام الشريعة. وبفضل هذه السياسات وانعكاساً للطلب المحلي الملحوظ، فإنه وفقاً لأحدث البيانات، فقد ارتفع اجمالي رصيد التمويل الممنوح من قبل البنوك والنوافذ الاسلامية إلى حوالي 3.1 مليار ريال عُماني في نهاية يناير 2018، مقارنة مع 2.5 مليار ريال عماني في نهاية يناير من العام الماضي، كما سجل إجمالي الودائع لدى البنوك والنوافذ الاسلامية ارتفاعا ملحوظا ليصل إلى 3.1 مليار ريال عُماني في نهاية يناير 2018.من 2.2 مليار ريال عماني في نهاية يناير 2017، وانعكاسا لهذه التطورات وصل اجمالي الأصول للبنوك والنوافذ الإسلامية مجتمعةً حوالي 3.9 مليار ريال عُماني أي ما نسبته 12.2% من إجمالي أصول القطاع المصرفي في السلطنة مع نهاية يناير 2018م. وتعد هذه النسبة قياسية خلال هذه الفترة الوجيزة. وتتمتع المصارف والنوافذ الإسلامية العاملة في السلطنة بشكلٍ عام بمؤشرات مالية جيدة من حيث جودة الأصول وتغطية المخصصات وكفاية رأس المال والربحية. وعلى الرغم من تزايد نسبة نمو قطاع الصيرفة الإسلامية داخل السلطنة وبروز بيئة تنافسية صحّية تساعد على تحقيق أهدافها المرجُوة في قطاعات التمويل والاستثمار والخدمات، الا انه لا يزال تواجه القطاع العديد من التحديات. ومن أهم التحديات التي تواجه المصارف المرخصة في السلطنة في الوقت الحالي هي مواصلتها لدعم الاقتصاد الوطني من خلال الاستمرار في استقطاب المدخرات الوطنية وتلبية احتياجات مختلف الفعاليات الاقتصادية في البلاد وتشجيع إنشاء المشاريع الصغيرة والمتوسطة والكبيرة وتوفير المرونة الكافية للتعامل مع مختلف التغيرات الاقتصادية ومنها بطبيعة الحال تراجع أسعار النفط في الأسواق العالمية. فمن المهم جداً أن تأخذ المالية الإسلامية دورها المحوري في المساهمة في التنمية المستدامة والشمول المالي وفق مقاصد الشريعة ومبدأ تقاسم المخاطر. كما أن على المؤسسات المصرفية الإسلامية الاستمرار في زيادة الوعي المصرفي بالخدمات المصرفية الإسلامية من خلال إقامة الندوات والمؤتمرات واللقاءات التعريفية بأصحاب الأعمال المهتمين بهذه الصناعة. في الجانب الآخر، فإنه من الضروري قيام المؤسسات المصرفية الإسلامية بالعمل الجاد للالتزام بالأطر الشرعية وتجنب محاكاة المنتجات المصرفية التقليدية، ولذا، فإن هذه المؤسسات بحاجة إلى ابتكار أدوات ومنتجات مالية متنوعة التي تتيح لها المرونة الكافية للاستجابة لاحتياجات الجمهور بحيث تكون تنمية وتطوير المنتجات والخدمات على أساس ابتكاري وإبداعي وأن تكون هذه الخدمات والمنتجات تتمتع بالمصداقية والثقة والقبول وأن تكون متوافقة مع أحكام الشريعة الغرّاء. بنك نزوى : 5 سنوات من الإنجازات المتواصلة استطاع بنك نزوى منذ افتتاحه في عام ٣١٠٢، كأول بنك اسلامي، أن يحتل مكانة ريادية ومرموقة على خارطة الصيرفة الإسلامية في السلطنة من خلال تقديمه حلولا مصرفية متكاملة، وتحقيقه العديد من الإنجازات المتواصلة، ويقول خالد الكايد الرئيس التنفيذي بان البنك حقق العام المنصرم أعلى معدل نمو في القطاع المصرفي بالسلطنة.1 حدثنا عن البنك بصورة عامة وأبرز الانجازات التي حققها منذ انطلاق أعماله؟ وضعنا نصب أعيننا منذ افتتاح بنك نزوى في عام 2013 أن يكون أول بنك إسلامي في السلطنة، يوفر الحلول المصرفية المتكاملة طبقا للشريعة الإسلامية. وبتكاتف جهود جميع الموظفين استطعنا أن نثبت ذلك بنجاح وتكللت مسيرتنا بالإنجازات المختلفة طوال الخمس أعوام الماضية على كافة مستويات أعمالنا ومحفظة خدماتنا ومنتجاتنا، مما أعطى بنك نزوى سمعة ومكانة مرموقة في خارطة الصيرفة الإٍسلامية . وحرصاً على تعزيز نمو قطاع الصيرفة الإسلامية في السلطنة ولزيادة مستوى الوعي حوله، قمنا بإطلاق أول حملة تعريفية لتسليط الضوء على مزايا حلول التمويل والاستثمار والتأمين الإسلامي وذلك بالتعاون مع تكافل عُمان وصندوق الكوثر، وأيضاً قمنا بإنشاء وحدة متخصصة للمعاملات المصرفية للمؤسسات الصغيرة والمتوسطة، إضافة إلى إطلاق خدمة إدارة الثروات المتوافقة مع الشريعة الإسلامية لتوفير حلولٍ مصرفيّة وماليّة على أعلى مستوى من الكفاءة لتعزيز نمو استثمارات زبائننا المميّزين وودائعهم في السلطنة. وعلى الصعيد المحلي والإقليمي والدولي حصلنا على عدد من الجوائز المرموقة مثل جائزة رائد الصيرفة الإسلامية التابعة لجوائز التمويل الإسلامي العالمية (GIFA) لعام 2017 ضمن دورته السابعة، وكذلك جائزة المسؤولية المجتمعية في المصارف الإسلامية لعام 2017 خلال فعاليات مؤتمر وجائزة المسؤولية المجتمعية في المصارف الإسلامية، وأفضل خدمات ومنتجات إسلامية في عُمان خلال النسخة السنوية الثالثة من حفل توزيع جوائز التميز والانجاز المصرفي لعام 2017، وأيضاً أفضل بنك إسلامي للخدمات المصرفيّة للأفراد في عُمان لعام 2017. وعلاوة على ذلك، أضاف بنك نزوى إنجازاً جديداً إلى سجله الحافل حيث حقق أعلى معدل نمو في القطاع المصرفي بالسلطنة بنسبة 3,343% بصافي أرباح 3.8 مليون ريال عُماني بعد خصم الضريبة عن الفترة المالية المنتهية في 31 ديسمبر 2017. حدثنا عن خطط التوسع؟ استطعنا خلال الخمسة أعوام الماضية، أن نضع لأنفسنا مكانة ريادية ومرموقة في خارطة الصيرفة الإسلامية في سلطنة عمان، حيث عملنا على توسعة شبكة فروعنا في كافة أرجاء السلطنة لتصل إلى 12 فرع، والتي نعمل من خلالها على تقديم باقة متنوعة من الخدمات المصرفية المتوافقة مع الشريعة الإسلامية والتي تلبي كافة احتياجات زبائننا. وكوننا المؤسسة المالية الإسلامية الرائدة بالسلطنة فإننا نعمل وفقاً لخطة طويلة الأمد تهدف إلى إيصال خدماتنا ومنتجاتنا لكافة شرائح المجتمع في مختلف أرجاء السلطنة، حيث نعتمد في ذلك على استخدام أحدث التقنيات المتاحة في القطاع المصرفي. حدثنا عن الأداء العام للبنك؟ استطعنا في بنك نزوى تحقيق نتائج مالية مميزة خلال العام 2017 انطلاقاً من الاستراتيجية التي ننتهجها في تعزيز الابتكار ونشر ثقافة الامتياز في الخدمة والحرص على تطويرها بشكل مستمر لتتلاءم مع جميع أهداف البنك، حيث استطعنا في عام 2017 تسجيل نمو بنسبة 3,343% في صافي الأرباح بعد خصم الضريبة لتصل إلى 3.8 مليون ريال عُماني والذي يعتبر أعلى معدل نمو على مستوى القطاع المصرفي بالسلطنة في العام المالي المنتهي في 31 ديسمبر 2017 محققين زيادة سنوية بنسبة 35% في إجمالي الأصول. كما ارتفعت ودائع الزبائن بنسبة 50% خلال نفس الفترة مع زيادة ملحوظة بنسبة 41% في محفظة التمويل، علاوة على ارتفاع نسبة الإيرادات التشغيلية والتي بلغت 29% خلال العام 2017 مما يؤكد بوضوح الأداء القوي والتطور المستمر للبنك على كافة الأصعدة، وهذا يقع ضمن خطط النمو المستدامة حدثنا عن التعمين وجهود التدريب والتاهيل؟ لاشك أن البنك يحاول وباستمرار توظيف الكوادر العُمانية المؤهلة للمساهمة في صنع المزيد من النجاحات للبنك ورقيّ المجتمع ككل، ومن خلال تعاوننا مع وزارة القوى العاملة قمنا باستضافة عدد من الخريجين العُمانيين في مقرنا الرئيسي لاستعراض الفرص الوظيفية المتنوعة المتاحة لهم ضمن أسرة البنك. وقد قام مدير الموارد البشرية باستقبالهم وإطلاعهم على أقسام البنك المختلفة وثقافة العمل التي نتبناها. وخضع المتقدمون لعملية تقييم شاملة لاختيار الأفضل منهم لشغل الوظائف المتاحة ضمن استراتيجية البنك طويلة الأمد الهادفة إلى تمكين المجتمعات المحلية والارتقاء بالمواهب العُمانية، حرصاً منا على تنمية وتطوير قطاع الصيرفة الإسلامية في السلطنة. كما تعد نسبة التعمين في البنك ضمن النسب الرقابية رغم قصر عمر الصيرفة الإسلامية في السلطنة. وفيما يتعلق بالتدريب، فإننا نعمل في بنك نزوى وفق خطة استراتيجية للتطوير والتدريب وتزويد موظفينا بالخبرة المهنية والمعرفة اللازمة لتحقيق أداء مميز، وبناء على هذه الاستراتيجية فقد حضر ما يقرب من 85% من موظفي البنك أكثر من مائة برنامج بإجمالي فرص تدريب بلغت 750 فرصة تدريبية والتي ركَّزت على التدريب على الخدمات المصرفية الإسلامية وإدارة المخاطر وإدارة الثروات والشركات وخدمات التجزئة المصرفية والمعايير المالية الدولية. وتعكس تلك البرامج التدريبية المتطورة أحدث التطورات التقنية في القطاع المصرفي، كما أنَّها تساعد الموظفين على الإنخراط في الأنشطة المتخصصة لزيادة مؤهلاتهم ومعرفتهم حول الخدمات المصرفية وتعزيز قيمة وأخلاقيات العمل بما يتماشى مع رؤية بنك نزوى وتطلعاته. بنك العزّ :خطوات واثقة نحو الأهداف يعدّ بنك العزّ الإسلامي أحد أوائل البنوك الإسلامية الرائدة على مستوى السلطنة، وقد تمكن من تحقيق الأهداف التي وضعها واستطاع ان يحقق أرباح لأول مرة في الربع الرابع من العام ٧١٠٢ وهو في وضع جيد يمكنه من تحقيق نتائج أفضل في السنوات القادمة، ويؤكد الرئيس التنفيذي للعمليات موسى بن مسعود الجديدي بأن البنك شهد نموا قويا في جميع مجالات الأعمال الرئيسية.2 حدثنا عن البنك بصورة عامة وابرز الانجازات التي حققتها منذ انطلاق اعماله ؟ تمكن بنك العز الإسلامي ولله الفضل والمنة من تحقيق الأهداف التي وضعها في مقدمة كل شيء ، يأتي ذلك انعكاسا لترجمة استراتيجيته على الأرض بمعنى أن نضع الحقائق على الأرض وخلال العام الماضي حقق البنك العديد من الجوائز التي من بينها أفضل خدمات مصرفية إسلامية للأفراد (عُمان) من قبل جوائز «جلوبال براند أواردز» وجائزة (أفضل رئيس تنفيذي عربي)في حفل جوائز (أفضل العرب) 2017 و جائزة « أفضل حساب توفير عُمان- حساب التوفير للجوائز بشرى» في سلطنة عمان لعام 2017، وذلك من قبل مجلة أخبار التمويل الإسلامي لعام 2017 وأفضل بنك للخدمات المصرفية للشركات 2017 من «بانكرز الشرق الأوسط» وأفضل صفقة صكوك لعام 2017 جوائز الصيرفة الإسل

لئن ظهر مفهوم الصيرفة الإسلامية أو المالية الإسلامية منذ سبعينات القرن الماضي، إلا أن توسعه وتحوله إلى قضية اقتصادية وسياسية وحتى دينية، حقيقية عرف أوجه في السنوات الأخيرة، وتعزز مع ثورات الربيع العربي التي أفرزت صعود تيارات إسلامية إلى السلطة في أقطار عربية شتى. ظهور البنوك الإسلامية، في السبعينات كان محدودا وكان في البداية مجرد اقتران للمؤسسة بانتمائها الإسلامي، أكثر من كونه مؤسسة تقدم "منتوجا إسلاميا" أي منضبطا لمقتضيات الشريعة الإسلامية. إضافة كلمة إسلامي إلى البنك (على غرار البنوك التي دشنت تلك المرحلة من قبيل بنك فيصل الإسلامي والبنك الإسلامي الأردني والبنك الإسلامي الفلسطيني) لم تكن محيلة بالضرورة إلى "إسلاميته" بل كانت تشير إلى انتمائه إلى الفضاء العربي الإسلامي. إضافة كلمة إسلامي إلى المالية توحي بأن الخدمات المصرفية المسداة لا تخالف الشريعة، لكنها لا تعني أن الخدمة تخلو من الهدف الربحي الذي قد يتوحش ويدوس على مبادئ العدالة وحقوق الفقراء. يمكن أن نضيف كلمة إسلامي إلى مطعم أو منشأة تجارية، لكن ذلك لا يعني أنها تحولت إلى مؤسسة غير ربحية أو أنها أعطت عامل الربح أهمية اقل من الأهداف الأخرى. جانب الربح قائم دائما لدى البنوك الإسلامية وإن اتخذ مفاهيم أخرى تختلف مع المفاهيم الاقتصادية الرائجة. جدير بالتنويه هنا أننا إزاء قضية يتداخل فيها السياسي بالاقتصادي بالفقهي، بل هو ضرب من ضروب الاقتصاد السياسي باعتباره من العلوم الاجتماعية التي تدرس نشاط الإنسان في المجتمع بقدر ما له علاقة بحصوله على الأموال والسلع والخدمات. في تأصيل الصيرفة الإسلامية في السنوات الأخيرة تقديم لها بأنها حل لمعضلات الاقتصاد، والحل المقدم إسلامي أي أنه حل يصر الداعون إليه على أنه تصور لا يتعارض مع مقتضيات الشريعة. هنا أصبح الأمر بمثابة مقولة يتداخل فيها الاقتصادي بالديني، ولهذا نفهم الدفاع الذي تبديه تيارات إسلامية عن هذا المتصور الاقتصادي بوصفه حلا وإسلاميا في آن. على أن في الأمر مستويات أخرى يبديها الرافضون للصيرفة الإسلامية، التي تعتبرها القراءات الرافضة "رأسمالية متدينة"، باعتبار أن المالية الإسلامية لا تقطع مع الضوابط الرأسمالية بل تكتفي بأن تضفي عليها مفاهيم المدونة الاقتصادية الإسلامية. مفاهيم مثل المرابحة والإجارة والإجارة المنتهية بالتمليك والإجارة الموصوفة بالذمة والاستصناع والمضاربة والمشاركة والقرض الحسن وغيرها، هي مفاهيم تروج مؤخرا في المدونة الاقتصادية للمالية الإسلامية، ولكن فحص معانيها يفيد بأنها لا تختلف عن المفاهيم البنكية في المالية التقليدية، وبذلك فإنها لا تختلف من حيث وقعها على المستهلك عما تقدمه البنوك التقليدية، وحتى ما يروّج عن تفادي "الربا" فإنها مقولات فاقدة للوجاهة سواء من حيث تأكيد بعض الفقهاء المسلمين على أنه "لا حرمة في معظم معاملات البنوك التقليدية وأنه يحل للمسلم أخذ فائدة عن المبالغ التي يودعها في البنك وكذلك الاقتراض من البنك لغرض إقامة المشاريع أو شراء العقارات والسيارات"، على حد تعبير شيخ الأزهر الراحل محمد سيد طنطاوي، أو من حيث أن البنوك الإسلامية تقدم منتوجات لا تخلو من المعاملات الربوية وإن قدمت ما يفيد خلاف ذلك مفاهيم. النقد الموجه للمالية الإسلامية لا يفترض أن ينطلق فقط من المدونة الدينية، بل تفضل أغلب القراءات إخضاعه للنقد من زاوية المفاهيم الاقتصادية، ومقارعته بالأرقام والحسابات والجدوى، وهي الميادين التي تدعي المالية الإسلامية أنها تصدت لتحقيقها. هنا يجوز الربط بين الأزمة المالية العالمية التي عرفت أوجها ابتداء من العام 2008، وبين ارتفاع رواج المالية الإسلامية، إذ عدّ البعض أن الأزمة المالية العالمية وفرت فرصة سانحة للداعين إلى هذا المنتوج الديني، لتقديم تصورهم باعتباره حلا جذريا لمسألة التمويل، وتسويقه على أنه حل يقيم الدليل على أن الإسلام يوفر الحل الاقتصادي الناجع و"الحلال" في آن. قضية المالية الإسلامية، ليست مجرد قضية اقتصادية، بل هي مسألة تتداخل فيها الأبعاد الاقتصادية والسياسية والدينية، ولذلك فإن دراستها أو إخضاعها للنقد يجب أن يراعي كل هذا التداخل. ولهذه الأسباب أيضا تختلف المواقف من هذه الظاهرة، بما يعكس الانتماءات وبما يؤكد أنها قضية مستمرة في إثارة السجال.

يدّعي بعض الاقتصاديين العلمانيين العرب (اشتراكيين ورأسماليين)، أنه لا يوجد شيء اسمه "الاقتصاد الإسلامي"، ويتجاهلون حقيقة أن هذا الدين قامت عليه أمة وحضارة ودولة امتدت لثلاثة عشر قرناً، وكانت لها نظم متكاملة، ومن بينها النظام الاقتصادي، الذي يقوم على فلسفة مستقاة من نصوص الوحي بشقيه (الكتاب والسنة)، حيث ينظم معاملات رعاياها من بيع وشراء وقروض ومكاتبة، وصك النقود، والهبات والصدقات والزكوات، والمشاركات والمعاوضات وقواعد المتاجرة والصناعة والزراعة.. وغيرها من العمليات الاقتصادية. في الحقيقة، كلام هؤلاء لا يخلو من شيء من الصواب؛ ذلك أن الأمة دخلت في حالة من الجمود الحضاري منذ عهد السلطان العثماني سليم الثالث، تلتها مرحلة من الانقطاع الحضاري للأمة، حوّلتها من أمة قائدة ورائدة وشاهدة على الأمم، إلى أمة مقودة تابعة منتظرة لنتاج الآخرين، وذلك ليس لعيب في المنظور الاقتصادي الإسلامي -حاشا لله- بل لضعف همم حامليه وعدم قدرتهم على المواءمة بين استلهام الإرث الحضاري واكتشاف قوانين الواقع (عدا بعض التجارب والمحاولات الخجولة). حتى عندما بدأ الوعي الاقتصادي يدبّ عند المسلمين، في منتصف القرن الماضي، فإنهم لم يستطيعوا -في الجانب التطبيقي على الأقل- استلهام روح التجربة الإسلامية الحضارية، ولا عمق المدلولات والأسس المبثوثة في الوحيين لتمثل ركائز الاقتصاد الإسلامي. فراحوا يختزلون الاقتصاد الإسلامي في المعاملات، ثم اختزلوا المعاملات في البنوك، ثم اختزلوا عمل البنوك في باب المداينات، ثم اختزلوا المداينات -بنسبة كبيرة- في تطبيقات المرابحات، يدفعهم الخوف من المخاطرة والبحث عن الأرباح السريعة وشبه المضمونة. لكن مع كل تلك المحددات، ورغم كل ما يوضع أمام عجلة الاقتصاد الإسلامي من عقبات، فإن حيوية التطبيقات الإسلامية تجلّت من خلال الذراع الوحيدة التي مثّلت مظهراً للاقتصاد الإسلامي في العصر الحالي -أعني البنوك الإسلامية- وبرز ذلك جلياً إبان الأزمة المالية العالمية، أو ما تسمّى بـ "أزمة الرهون العقارية"، عام 2008. ويكفي النظام الاقتصادي الإسلامي فخراً أن يعترف بفضله الخصوم والمنافسون؛ حيث مال الكثير من الدول إلى البحث في المالية الإسلامية عن التطبيقات والحلول المناسبة للأزمة، وعلى رأس هذه الدول بريطانيا، بل إن صحيفة الفاتيكان الرسمية "أوسيرفاتور رومانو"، ذكرت صراحة، في عدد 6 مارس 2009، أنه "قد تقوم التعليمات الأخلاقية التي ترتكز عليها المالية الإسلامية بتقريب البنوك إلى عملائها بشكل أكثر من ذي قبل، فضلاً عن أن هذه المبادئ قد تجعل هذه البنوك تتحلّى بالروح الحقيقية المفترض وجودها بين كل مؤسسة تقدم خدمات مالية". لقد بات لزاماً على خبراء الاقتصاد الإسلامي (فقهاء وعلماء) أن يولوا أهمية كبرى لبناء إطار نظري اقتصادي إسلامي متماسك وعصري، وإبداع صور عمليات جديدة أو متجددة تتناسب مع متغيرات الواقع، ولا تتصادم مع قطعيات الشريعة ومقاصدها، خصوصاً ونحن نرى الاقتصاد العالمي ذاهباً إلى هاوية أزمتين كبيرتين سيصل إلى قاعهما قريباً؛ أزمة مالية اقتصادية، وأزمة أخلاقية قيمية، وإن استعدادنا المبكّر، والمتمثل باجتراح الحلول الواقعية الجامعة بين تحقيق المصلحة والمحافظة على القيم الأخلاقية والإنسانية، قد يكون مفتاحاً لتبوّؤ النظام الاقتصادي الإسلامي مكانه الطبيعي بين الاقتصادات الأممية، وربما مهيمناً عليها.. والله من وراء القصد. من أحب أن يطلع على كتاب غني وممتع وضع نظرية اقتصادية متكاملة في زمانه فليحرص على اقتناء كتاب "الإشارة إلى مجالس التجارة"، لأبي الفضل جعفر بن علي الدمشقي، ألّفه في القرن الخامس الهجري. ويمكن تحميل الكتاب (المخطوط) من خلال روابط على الإنترنت.

مقـــدمة: إن إضافة كلمة " إسلامي" إلي المؤسسة المالية التى تقوم بأعمال البنوك التقليدية ليست مجرد كلمة وحسب , حيث يرتكز العمل المصرفى الإسلامى على أسس ومبادئ وآليات وضوابط مستمدة من أحكام الشريعة الإسلامية تختلف عن تلك الأسس التي يقوم عليها النظام المصرفى التقليدى. فالإسلام دين شامل للعقائد والعبادات والمعاملات والأخلاق فى كل واحد لا يتجزأ , فقد خلق الله الإنسان من أجل عبادته , وسخر له كل ما فى الأرض ، ورسم له طرق العبادة بمعناها الواسع , وحدد له رسالته , وهى الإستخلاف وإعمار الأرض. وقد نهانا الشارع عن الربا والغرر والظلم وأكل أموال الناس بالباطل والكذب والخيانة والإحتكار والغش والإكتناز والتبذير والإسراف والإستغلال..الخ , وأمرنا بالعدل والصدق والإحسان وأداء الزكاة ..الخ . وإذا كانت النواهي تمثل الحرام والمكروه , فإن الأوامر تمثل الواجب والمندوب وبينهما يأتى المباح , ليحتل المساحة الواسعة التي سكت عنها الشرع , ليفسح المجال للعقل ليبدع ويبتكر فى كل أموره الحياتية , حيث يعطى الشرع اليسر والمرونة اللذين يجعلان المنهج الإسلامي مناسبا لكل زمان ومكان . وعلى ذلك ,فيجب أن تتسم المؤسسات المالية التى تتصف بالإسلامية بسمات وخصائص تميزها عن غيرها من المؤسسات المالية التقليدية. الخصائص المميزة للمصرفية الاسلامية ومن أهم الخصائص المميزة للمصرفية الاسلامية ما يلى : 1. الإلتزام الكامل بأحكام الشريعة الاسلامية فى كل تعاملاتها المصرفية. 2. عـدم التعامل بالفائدة المصرفية أخذا وإعطاء بشكل مباشر أو مستتر باعتبارها من الربا الحرام. 3. إرساء مبدأ المشاركة فى الربح والخسارة من خلال توسط البنك بين أصحاب الأموال وطالبى التمويل مع عدم قطع المخاطرة وإلقائها على طرف دون آخر. 4. إحداث تنمية إقتصادية وإجتماعية حقيقية في المجتمع. 5. إرساء مبدأ التكافل الإجتماعى, ليس فقط بجمع الزكاة وصرفها فى مصارفها الشرعية , وإنما أيضا بالسعي إلى تحقيق عدالة في توزيع عوائد الأموال المستثمرة وتعظيم العائد الإجتماعى للإستثمار . فيما يلي عرض لأهم خصائص المصرف الإسلامى : 1 - الإلتزام بتطبيق أحكام الشريعة الإسلامية : يتمثل الأساس العام الذي تقوم عليه المصارف الإسلامية في عدم الفصل بين أمور الدنيا وأمور الدين ، فكما يجب مراعاة ما شرعه الله في العبادات يجب مراعاة ما شرعه في المعاملات , بإحلال ما أحله وتحريم ما حرمه ، وإعتماد الشريعة الإسلامية أساسا لجميع التطبيقات ، وإتخاذها مرجعا في ذلك ، وسندنا في ذلك أن الذى أمرنا بالصلاة فى قوله تعالى (إِنَّ الصَّلاَةَ كَانَتْ عَلَى الْمُؤْمِنِينَ كِتَاباً مَّوْقُوتاً [النساء : 103],هو الذي قال (ياَأَيُّهَا الَّذِينَ آمَنُواْ أَوْفُواْ بِالْعُقُودِ أُحِلَّتْ لَكُم بَهِيمَةُ الأَنْعَامِ إِلاَّ مَا يُتْلَى عَلَيْكُمْ غَيْرَ مُحِلِّي الصَّيْدِ وَأَنتُمْ حُرُمٌ إِنَّ اللّهَ يَحْكُمُ مَا يُرِيدُ) [المائدة : 1] , وقال (لاَ تُؤْتُواْ السُّفَهَاء أَمْوَالَكُمُ الَّتِي جَعَلَ اللّهُ لَكُمْ قِيَاماً وَارْزُقُوهُمْ فِيهَا وَاكْسُوهُمْ وَقُولُواْ لَهُمْ قَوْلاً مَّعْرُوفاً) [النساء : 5] . إن فلسفة العمل المصرفى الاسلامى تعتمد مبدأ " إن ملكية الإنسان لما فى يده من أموال ملكية مقيدة بما حدده المالك المطلق لهذا الكون " ، وتستند إلى الإستخلاف الذي يقوم على أساس أن المال مال الله - عز وجل – وأن الإنسان مستخلف فيه لعمارة الأرض ، وهذا ليس إجتهادا فقهيا ولا فكريا وإنما هو من صميم التشريع السماوي, جاءت به نصوص صريحة في القرآن والسنة ، من ذلك قوله تعالى (وإِلَى ثَمُودَ أَخَاهُمْ صَالِحاً قَالَ يَا قَوْمِ اعْبُدُواْ اللّهَ مَا لَكُم مِّنْ إِلَـهٍ غَيْرُهُ هُوَ أَنشَأَكُم مِّنَ الأَرْضِ وَاسْتَعْمَرَكُمْ فِيهَا فَاسْتَغْفِرُوهُ ثُمَّ تُوبُواْ إِلَيْهِ إِنَّ رَبِّي قَرِيبٌ مُّجِيبٌ) [هود : 61] , وقوله تعالى (آمِنُوا بِاللَّهِ وَرَسُولِهِ وَأَنفِقُوا مِمَّا جَعَلَكُم مُّسْتَخْلَفِينَ فِيهِ فَالَّذِينَ آمَنُوا مِنكُمْ وَأَنفَقُوا لَهُمْ أَجْرٌ كَبِيرٌ [الحديد : 7]. وما دام الإنسان مستخلفا على هذا المال فإن ملكيته له مربوطة بهدف ومقيدة بشرط من إستخلفه إياه ، وذلك بأن يحصل عليه بالأساليب التي إرتضاها ، وأن ينميه بالوسائل التي شرعها ، وأن يستخدمه فيما يحل له ، وألا ينسى حق الله فيه ، وهذه القيود تكفل تنظيم الدورة الإقتصادية بكاملها من الإنتاج إلى التوزيع . بناء على ما تقدم يجب على المصارف الإسلامية أن تضّمن هياكلها التنظيمية وجود هيئة للرقابة الشرعية , تتصف بالإستقلال التام عن الإدارات التنفيذية وتقوم بدور الإفتاء والرقابة , للتأكد من التزام أجهزة المصرف التنفيذية بالفتاوى والاجراءات وأدلة العمل والنماذج التى إعتمدتها , ولها أن تستعين فى ذلك بإدارة أو وحدة للرقابة والتدقيق الشرعي تكون حلقة الوصل بينها وبين إدارات وفروع المصرف الإسلامى . وقد صدر عن هيئة المحاسبة والمراجعة للبنوك والمؤسسات المالية الإسلامية بالبحرين المعيارالشرعى رقم (4) لعام 1997م الذى ينظم كيفية تعيين هيئة الرقابة الشرعية وعدد أعضائها وتخصصاتهم ونطاق عملهم والتقارير الصادرة عنهم ,وذلك لضمان إلتزام المؤسسة المالية الإسلامية بأحكام الشريعة الإسلامية فى جميع معاملاتها . 2- عدم التعامل بالربا : أجمع الفقهاء على حرمة التعامل بالربا الذي حرمه الله فى كتابه وحرمه رسوله صلى الله عليه وسلم ومن بعده الصحابة والتابعون ومن بعدهم. يعرف الربا لغة بالزيادة والنمو والعلو والإرتفاع ، يقال ربا الشىء: أى علا وارتفع مثل قوله تبارك وتعالى (وَتَرَى الْأَرْضَ هَامِدَةً فَإِذَا أَنزَلْنَا عَلَيْهَا الْمَاء اهْتَزَّتْ وَرَبَتْ )ٍ [الحج : 5[, وتفسير كلمة "ربت" أي ارتفعت ومثل قوله تبارك وتعالى(يَمْحَقُ اللّهُ الْرِّبَا وَيُرْبِي الصَّدَقَاتِ )[البقرة : 276[ أي يزيدها وينميها ، والربوة هي : المكان المرتفع من الأرض. ويعرف الربا عند العرب: بالزيادة على المال المقترض مقابل الزيادة فى الأجل. وهذا هو الذى ذكره القرآن الكريم فى مواضع كثيرة , مثل قوله تعالى (ياَأَيُّهَا الَّذِينَ آمَنُواْ لاَ تَأْكُلُواْ الرِّبَا أَضْعَافاً مُّضَاعَفَةً وَاتَّقُواْ اللّهَ لَعَلَّكُمْ تُفْلِحُونَ ) [آل عمران : 130 [. كان الربا فى الجاهلية " أن يكون للرجل على الرجل الحق إلى أجل , فإذا حل الأجل يأتى الغريم فيقول له: أتقضى أم تربى ؟ فإن قضى أخذ , وإلا زاده فى حقه وأخر عنه الأجل " . والربا نوعان : ربا الفضل وربا النسيئة. وقد اعتمد الفقهاء فى تدليلهم على حرمة الربا على ما جاء فى القرآن الكريم , والأحاديث النبوية الشريفة ، وأقوال الصحابة رضوان الله عليهم. فقد ورد تحريم الربا فى ثمانى آيات قرآنية موزعة على أربع سور من سور القرآن الكريم ( منها خمس آيات فى سورة البقرة , وواحدة في كل من سورة آل عمران والنساء والروم ) 0 وقد تدرج التحريم, حيث بدأ بالمقارنة بين مضار الربا وفوائد الزكاة , كما ورد في سورة الروم , حيث قال تعالى (وَمَاآتَيْتُم مِّن رِّباً لِّيَرْبُوَ فِي أَمْوَالِ النَّاسِ فَلَا يَرْبُو عِندَ اللَّهِ وَمَا آتَيْتُم مِّن زَكَاةٍ تُرِيدُونَ وَجْهَ اللَّهِ فَأُوْلَئِكَ هُمُ الْمُضْعِفُونَ ) [الروم : 39 [ ,إلى أن أعلن الله الحرب على آكل الربا كما ورد في سورة البقرة, قـال تعالى (ياَأَيُّهَا الَّذِينَ آمَنُواْ اتَّقُواْ اللّهَ وَذَرُواْ مَا بَقِيَ مِنَ الرِّبَا إِن كُنتُم مُّؤْمِنِينَ 0فَإِن لَّمْ تَفْعَلُواْ فَأْذَنُواْ بِحَرْبٍ مِّنَ اللّهِ وَرَسُولِهِ وَإِن تُبْتُمْ فَلَكُمْ رُؤُوسُ أَمْوَالِكُمْ لاَ تَظْلِمُونَ وَلاَ تٌظلمون) [البقرة : 278-279 [. 3- الفائدة المصرفية تعد من الربا المحرم : مارست البنوك التقليدية عملها فى الدول العربية والإسلامية منذ ما يزيد على قرن من الزمان وفقا لذات الآلية التي تعمل بها فى الدول الغربية ( سعر الفائدة ) ومع انتشار الوعى الإسلامى , تساءل بعض الفقهاء والإقتصاديون والممارسون, هل أعمال هذه البنوك بوضعها الحالى وآلياته حلال أم حرام ؟ وقد تصدى للإجابة على هذا السؤال مجمع البحوث الإسلامية الذى عقد بالقاهرة عام 1385هـ / 1965 م والذى حضره خمسة وثمانون عالما وفقيها ممثلين لـ 35 دولة إسلامية فى ذلك الوقت بعد دراسة مستفيضة إستمرت ثلاثة سنوات , حيث قرر المجمع الآتي : (الفائدة المصرفية على أنواع القروض كلها ربا محرم , لا فرق فى ذلك بين ما يسمي بالقروض الإستهلاكية أو ما يسمى بالقروض الإنتاجية , لأن نصوص الكتاب والسنة فى مجموعها قاطعة فى تحريم النوعين , وإن كثير الربا وقليله حرام , وإن الإقراض بالربا محرم لا تبيحه حاجة ولا ضرورة , والإقتراض بالربا محرم كذلك ولا يرتفع إثمه إلا إذا دعت اليه الضرورة ، وكل امرىء متروك لدينه فى تقدير ضرورته ). وقد أكدت المؤتمرات الإسلامية المتتالية على حرمة فوائد البنوك, ومن تلك المؤتمرات : • المؤتمر العالمي الأول للإقتصاد الإسلامي المنعقد في مكة المكرمة عام 1396 هـ / 1976 م الذي حضره أكثر من ثلاثمائة من علماء و فقهاء و خبراء الإقتصاد والبنوك وأكد على حرمة فوائد البنوك. • المؤتمر الثاني للمصرف الإسلامي : المنعقد فى الكويت فى المدة من 6 - 8 جمادى الآخر 1403هـ/ مارس1983م والذى أكد على أن ما يسمى بالفائدة فى إصطلاح الإقتصاديين الغربيين ومن تبعهم هو من الربا المحرم شرعا. • مجمع الفقه الإسلامى الدولى المنبثق عن منظمة المؤتمر الإسلامى فى دورة مؤتمره الثانى: المنعقد فى جدة فى المدة من 10-16ربيع الآخر 1406هـ / ديسمبر 1985م والذى نص على أن " كل زيادة أو فائدة على الدين الذى حل أجله وعجز المدين على الوفاء به مقابل تأجيله , وكذلك الزيادة أو الفائدة على القرض منذ بداية العقد , هاتان الصورتان ربا محرم شرعا , كما قرر المجمع التأكيد على دعوة الحكومات الإسلامية إلى تشجيع المصارف الإسلامية القائمة والتمكين لإقامتها في كل بلد إسلامى لتغطى حاجة المسلمين كيلا يعيش المسلم فى تناقض بين واقعه ومقتضيات عقيدته. • مجمع الفقه الإسلامى التابع لرابطة العالم الإسلامي في مكة المكرمة الذى أكد فى دورته التاسعة المنعقده فى الفترة من 12-19رجب عام 1406هـ / 1986م على أن كل ما جاء عن طريق الفوائد الربوية هو مال حرام شرعا , كما دعا المجلس المسئولين فى البلاد الإسلامية والقائمين على المصارف الربوية إلى المبادرة الجادة لتطهيرها من رجس الربا. • فتوى فضيلة مفتى مصر - أنذاك- الدكتور محمد سيد طنطاوي , فى 14رجب عام 1409 هـ/فبراير1989م تنص على:أن إيداع الأموال فى البنوك أو إقراضها أو إقتراضها بأى صورة من الصور مقابل فائدة محددة مقدما حرام (فتوى دار الإفتاء المصرية رقم 515/1989م ). • يضاف إلي كل ما سبق ذكره فتاوى العديد من الهيئات العلمية: كالمجامع الفقهية في البلدان الإسلامية ولجان الفتوى والندوات و المؤتمرات العلمية وفتاوى أهل العلم والمختصين في شؤون الإقتصاد وأعمال البنوك في العالم الإسلامي كلها أكدت على هذا المعنى بحيث تشكل في مجموعها إجماعــا معاصرا على تحريم فوائد البنوك لا يجوز مخالفته . بناء على ما تقدم فإن الإسلام ينظر الى النقود على أنها وسيط للتبادل ومعيار لقيمة الأشياء وأداة للوفاء , وليست سلعة تباع وتشترى , وإن المصارف الإسلامية اعتمدت مبدأ المشاركة فى الربح والخسارة المبنى على عقد المضاربة الشرعية وعلى القاعدة الشرعية الغنم بالغرم فى تشغيل الأموال , إلى جانب صيغ البيوع المعتبرة شرعا.كبديل لسعر الفائد المصرفية الثابتة التى إعتمدتها البنوك التقليدية كأداة لت

لا تخفى حالة عدم الاستقرار السياسي والأمني التي يمر بها العراق منذ فترة طويلة، إلا أنها في العام 2017 ارتفعت وتيرتها، من حيث المواجهات بين الدولة وتنظيم داعش الإرهابي (تنظيم الدولة الإسلامية)، ثم تداعيات الاستفتاء في إقليم كردستان العراق، وكذلك استمرار النزوح، وارتفاع معدلات الفقر والبطالة. تشير تقارير برلمانية إلى أن معدل الفقر في العراق بلغ نحو 35% في 2017، بعد أن كان بحدود 17% في العام 2016، كما أن البطالة تقدر وفق أرقام قاعدة بيانات البنك الدولي في 2016 بنحو 15.7%. والواقع أن معدلات الفقر والبطالة في مستويات أعلى من الأرقام المذكورة في المناطق التي تعاني من استمرار النزاع المسلح. ولكن تبقى موارد العراق الاقتصادية تساعده بشكل واضح في توفير مقومات معيشية مرضية، إذا ما انتهت الأزمات السياسية، حيث لا تزال البلاد دولة نفطية مهمة وهي عضو بمنظمة الدول المصدرة للنفط (أوبك)، ولديها نحو 143 مليار برميل كاحتياطي نفطي، وكذلك احتياطي يصل إلى 3.6 تريليونات متر مكعب من الغاز الطبيعي. ونتيجة لحالة عدم الاستقرار السياسي والأمني، لا يزال العراق يصنف ضمن الدول النامية، بل يرزح منذ سنوات في تصنيف شديد السلبية على مؤشر الشفافية الدولية، فهو ضمن قائمة أفسد عشر دول على مستوى العالم، واحتل الرتبة 166 في عام 2016 من بين 176 دولة شملها تقرير منظمة الشفافية الدولية. وفي ظل هذه الأجواء، يكون للجهاز المصرفي دور مهم عن طريق المساهمة في تمويل التنمية، فيعمل على تمويل المشروعات الإنتاجية، وزيادة معدلات إحلال المنتجات المحلية عوض نظيرتها المستوردة، وذلك لتحقيق أكثر من هدف، فالأول هو تحقيق الاستقلال الاقتصادي والوطني والتخلي عن التبعية، ثم بناء قاعدة إنتاجية صلبة تحمي البلاد من تقلبات السوق الدولية، وزيادة معدلات التشغيل ومكافحة البطالة، والحد من اتساع رقعة الفقر، والاهتمام ببناء تكنولوجيا وطنية. واقع المصارف الإسلامية تركز المصارف الإسلامية، منذ نشأتها منتصف سبعينيات القرن العشرين على دورها التنموي، كما أن فلسفتها تعتمد على قاعدة المشاركة كآلية للتمويل، والبعد عن الديون كآلية لتمويل النشاط الاقتصادي. ولا يخفى على المتابع للشأن الاقتصادي الصعود الدائم لأعمال المصارف الإسلامية في العالم، وخاصة بعد الأزمة المالية العالمية في 2008، إذ أشار العديد من الخبراء والدراسات إلى سلامة البنى التمويلية لتلك المصارف. ويشير التقرير السنوي لمجلس الخدمات المالية الإسلامية لعام 2016 إلى أن خدمات التمويل الإسلامي في العالم بلغت قيمتها 1.9 تريليون دولار، وثمة توقعات بأن تبلغ هذه الخدمات نحو 3.4 تريليونات دولار في عام 2018. ووفق بيانات 2015، فإن المصارف الإسلامية استحوذت على النصيب الأكبر من خدمات التمويل الإسلامية بنحو 1.496 تريليون دولار، ثم الصكوك الإسلامية بنحو 290 مليار دولار، ثم أسواق المال الإسلامية بنحو 71.3 مليار دولار، والتأمين التكافلي بـ23.2 مليار دولار. وبلغ عدد المصارف الإسلامية في العراق الثلاثين، برؤوس أموال قيمتها ثلاثة مليارات دولار، ولا تمتلك الحكومة سوى مصرف إسلامي واحد، وتستحوذ المصارف الإسلامية في العراق على نحو 50% من الحصة السوقية للمصارف الخاصة في السوق المحلية بحسب تقدير رابطة المصارف الخاصة. "لا تمتلك الحكومة العراقية سوى مصرف إسلامي واحد، وتستحوذ المصارف الإسلامية في البلاد على نحو 50% من الحصة السوقية للمصارف الخاصة" والجدير بالذكر أن القانون المنظم لعمل المصارف الإسلامية في العراق صدر في عام 2015. وهو ما جعل هذه المصارف تهتم على مدار الفترة القليلة الماضية بالبيئة التشريعية، وضرورة تطويرها لتواكب متطلبات العمل المصرفي الإسلامي بشكل جيد. وتعكس هذه البيانات وجود رغبة كبيرة في السوق العراقية في التعامل مع المصارف الإسلامية، فمن الممكن أن ترتفع حصتها من السوق المصرفية في حالة تمكنت الحكومة من فرض الأمن والاستقرار في كل ربوع البلاد. ولكن ثمة مؤشرات أخرى للنجاح لا بد أن تجتازها المصارف الإسلامية في العراق، وهي تلك المتعلقة بالتنمية، والتي أشرنا إليها في السطور السابقة. تحديات الدور التنموي ثمة مجموعة من التحديات التي تفرض نفسها على المصارف الإسلامية، ومنها ما يتعلق بالمناخ العام، واستقرار الدولة وسيادة القانون، وببنية المصارف الإسلامية نفسها، من ضرورة توفير الكوادر المدربة والمؤهلة لكسب أكثر شريحة من السوق، وابتكار أدوات تمويلية إسلامية جديدة، وكذلك الخروج من دوامة التأهيل الشرعي، والاستفادة من الجهود السابقة في مجلس الخدمات المصرفية الإسلامية، الخاصة بقواعد المحاسبة والتدقيق الشرعي. إلا أن ما سنركز عليه هنا هو ذلك الدور التنموي للمصارف الإسلامية، والذي يراد منه بناء اقتصاد عراقي قوي، ومن هذه التحديات ما يلي: - المساهمة في بناء الناتج المحلي الإجمالي: في الوقت الذي بلغ فيه هذا الناتج 171.4 مليار دولار في عام 2016 وفق بيانات البنك الدولي، نجد أن الصناعات الاستخراجية تساهم بالنصيب الأوفر بنسبة تصل إلى 53%، في حين تسهم الصناعات التحويلية بنسبة 2.6%، ولا تساهم الزراعة سوى بحصة متواضعة تقدر بنسبة 6%. وتعد تركيبة الناتج المحلي الإجمالي للعراق أمرا طبيعيا في ظل الأجواء التي تعيشها البلاد، واستمرار النزاعات المسلحة، واستمرار اعتماد البلاد على النفط كنشاط اقتصادي رئيسي، فهو يشكل 99% من الصادرات السلعية. ومن هنا، فالتحدي أمام المصارف الإسلامية العراقية هو النجاح في تمويل المشروعات الصناعية والزراعية التي تؤدي إلى تحسين مساهمتهما في الناتج، وخاصة الصناعات التحويلية ذات القيمة المضافة العالية. "المطلوب من المصارف الإسلامية في العراق العمل على استقدام استثمارات أجنبية مباشرة للبلاد في مجال صناعة المعدات والآلات ووسائل النقل، عن طريق المشاركة" - العمل على استقدام استثمارات أجنبية مباشرة للعراق في مجال صناعة المعدات والآلات ووسائل النقل، عن طريق المشاركة، بحيث تتمكن البلاد من إنتاج خطوط الإنتاج اللازمة للنهوض بالصناعة في الفترة القادمة، كما ينبغي أن تهتم المصارف الإسلامية في العراق بتمويل البحث العلمي وتوطين التكنولوجيا، بالتعاون مع الجامعات. وليس بالضرورة أن يتم ذلك بشكل منفرد لكل مصرف، ولكن الأجدى أن يكون هناك عمل مشترك بين المصارف الإسلامية والحكومة، ولا مانع من مشاركة مصارف تقليدية أخرى طالما ستعمل وفق الآلات المصرفية الإسلامية في تمويل هذه المشروعات. فالواردات السلعية للعراق والتي بلغت نحو 50 مليار دولار في 2016، ومعظم الواردات تأتي في مجال السلع المصنعة، والعتاد والآلات ووسائل النقل. تمويل المشروعات وآلية الصكوك - بما أن استقرار العراق سيحل ولو في الأجلين المتوسط والطويل، فعلى المصارف الإسلامية أن تنشط في تمويل مشروعات البنية الأساسية، ومجالات التعليم والصحة، وذلك بالمساهمة في تمويل المشروعات عبر آلية الصكوك، إذ إنها آلية مناسبة لتمويل المشروعات الطويلة الأجل، وبالتالي سيكون المطلوب من أقسام التسويق بتلك المصارف إقناع المدخرين بضرورة الاستثمار في آلية الصكوك، وباقي الأدوات المالية الطويلة الأجل، من أجل الاعتماد على مصادر تمويل محلية، وعدم اللجوء للاستدانة الخارجية. - في ظل ارتفاع معدلي البطالة والفقر بالعراق، يبقى التحدي هو الوصول بالتمويل إلى الفقراء والطبقة المتوسطة، حتى يمكنهم الخروج من حالة الفقر إلى المساهمة الجادة في النشاط الاقتصادي، وتعد المشروعات المتناهية الصغر من أفضل الآليات المناسبة في الحالة العراقية، ولكنها تتطلب انتشارا أكبر، ولا بأس أن يتم ذلك عن طريق مساهمة الجمعيات المعنية بالتمويل المتناهي الصغر، كما هو الحال في بنغلاديش وغيرها من الدول النامية. - اتسم نشاط المصارف الإسلامية في العالم بارتفاع معدلات تمويل الأنشطة التجارية عبر آلية المرابحة، وهو أمر لا يمكن إنكاره، إذ إن المصارف الإسلامية ليست جمعيات خيرية، وإنها تعمل بأموال المودعين. ولكن هذا لا يمنع من أن تقوم المصارف الإسلامية، بزيادة تفعيل معدلات الأدوات التمويلية الأخرى كالمشاركة والاستصناع والإجارة والمزارعة، وهي أدوات تسهم بشكل كبير في تمويل المشروعات الصغيرة والمتوسطة، وتحتاجها بشكل كبير الأنشطة الإنتاجية. وتبقى المصارف الإسلامية في النهاية جزءا من النظام القائم، وتتأثر بالمناخ العام الذي يسود البلاد، وحتى تتحقق انطلاقتها وتنجح في تحقيق أهدافها ومواجهة ما ذكرناه من تحديات، لا بد من أن تكثف الدولة جهودها لتحقيق الاستقرار السياسي والأمني من جهة، ومكافحة الفساد بشكل كبير من جهة أخرى، فمن الصعوبة بمكان أن تنتعش أنشطة التمويل المعنية بالتنمية في ظل مناخ عام يتسم بمعدلات عالية من الفساد.

+974 4450 2111

info@alsayrfah.com