تتوقع وكالة ستاندرد أند بورز للتصنيفات الائتمانية تعافي أداء أرباح البنوك في دول مجلس التعاون الخليجي تقريباً إلى مستويات ما قبل الوباء في عام 2022؛ وذلك بفضل الانتعاش الاقتصادي، مع تحديد 3 مخاطر رئيسي تواجهها بالعام الجاري. وأوضحت الوكالة في تقرير أن تحصل البنوك أيضاً على دفعة من ارتفاع أسعار النفط؛ مما أدى إلى تحسين الثقة، وبالنسبة لبعض البلدان - على وجه التحديد المملكة العربية السعودية – فإن المشاريع الكبيرة التي ترعاها الحكومة تدعم القطاع. وتتوقع ستاندرد أند بورز أن تعود تكلفة المخاطر إلى المستويات الطبيعية لمعظم البلدان وأسعار فائدة أعلى لدعم صافي أرباح البنوك، ولا تتوقع أي اندماج إقليمي كبير أو عمليات استحواذ في الأفق. وأوضحت أن الأمور تبدو أقل تأكيداً بحلول عام 2023، وهناك 3 مصادر رئيسية للمخاطر، أولها التباطؤ المتوقع للاقتصاد العالمي، والذي يمكن أن يؤثر على المنطقة بشكل أساسي من خلال أسعار السلع الأساسية، مع افتراض بلوغ متوسط سعر نفط برنت 85 دولاراً للبرميل في عام 2023 و55 دولاراً في عام 2024 وما بعده ما يؤدي إلى انخفاض نمو اقتصادات دول مجلس التعاون الخليجي وفرص أقل لأنظمتها المصرفية. وتمثل الخطر الثاني في تعرض البنوك للدول ذات المخاطر العالية، فقد دخل عدد قليل من البنوك الخليجية في بلدان ذات مخاطر أعلى مما قد يضفي بعض التأثير على البنوك الخليجية. وأضافت الوكالة:" ففي تركيا على سبيل المثال أدى انخفاض قيمة الليرة إلى خسائر كبيرة غير محققة لبنوك دول مجلس التعاون الخليجي المكشوفة، علاوة على ذلك فإن تطبيق معيار المحاسبة الدولي رقم 29 بشأن التقارير المالية في البلدان ذات التضخم المرتفع قد وصل إلى الحد الأدنى للبنوك الخليجية المكشوفة، وكان التأثير قابلاً للإدارة حتى الآن وقد استفادت البنوك من مكاسب إعادة التقييم على مراكزها غير النقدية المدرجة في الدخل الشامل". أما الخطر الثالث فتمثل في قيود السيولة المحتملة لتمويل النمو حيث تصبح السيولة المحلية والعالمية أقل وفرة، ففي قطر على سبيل المثال تتراجع نسبة التمويل الخارجي بسبب انخفاض السيولة وارتفاع تكلفة السيولة على مستوى العالم، وانخفضت ودائع غير المقيمين 19.5 مليار دولار في 31 أغسطس 2022 مقارنة بنهاية عام 2021، وقابل ذلك زيادة في ودائع المقيمين بنحو 19.2 مليار دولار (60% للقطاع العام و40% للقطاع الخاص). وفي المملكة العربية السعودية أدى توجيه عائدات النفط إلى صندوق الاستثمارات العامة بدلاً من القطاع المصرفي، جنباً إلى جنب مع نمو الإقراض القوي إلى بعض القيود المؤقتة على السيولة في النصف الأول من عام 2022. وتقول ستاندرد أند بورز إنه على الرغم من هذه المخاطر إلا أن التوقعات جاءت إيجابياً بشدة؛ إذ تحمل حوالي 35% من التصنيفات توقعات إيجابية؛ إما للتحسين المحتمل في الجدارة الائتمانية للدول السيادية، أو لأسباب خاصة. وكانت نسبة 65% المتبقية من التصنيفات تتمتع بنظرة مستقبلية مستقرة؛ مما يعكس المرونة المتوقعة للبنوك وبيئة التشغيل الداعمة لها، ومع ذلك فإن المخاطر على الآفاق الاقتصادية العالمية والمحلية آخذة في الازدياد. وكشفت الوكالة أن المملكة العربية السعودية تقود التسارع الطفيف في نمو الإقراض، فاستناداً إلى البيانات الصادرة عن أكبر 45 بنكاً في دول مجلس التعاون الخليجي، تسارع نمو الإقراض بشكل طفيف في النصف الأول من عام 2022 إلى 9.5% سنوياً، مقارنة بـ 7.8% في عام 2021؛ بسبب زيادة النشاط الاقتصادي وتحسن المعنويات المتعلقة بارتفاع أسعار النفط. وواصلت المملكة العربية السعودية دفع أعداد العينة بإقراض ما يقرب من 10% في النصف الأول، مع توقعات أن يساهم إقراض الشركات في النمو المستقبلي حيث يتم تنفيذ المشاريع المتعلقة برؤية 2030، وأن تستمر الرهون العقارية في المساهمة في النمو، على الرغم من أنها أبطأ مما كانت عليه في العامين الماضيين، حيث ينضج القطاع ويزيد ارتفاع أسعار الفائدة مما يقلل الطلب إلى حد ما. وذكرت ستاندرد أند بورز أن نمو الإقراض ظل ضعيفاً في قطر حيث تم تسليم المشاريع المتعلقة بكأس العالم ولم يتم إطلاق أي مشاريع جديدة مهمة في الوقت الحالي، مع توقعات حدوث بعض النمو في الإقراض لرأس المال العامل والاستهلاك في عام 2022، مرجحة تسارع الإقراض بشكل طفيف اعتباراً من عام 2023 مع استئناف الاستثمار. وبالنسبة للكويت تتوقع أن نشهد نمواً متسارعاً للإقراض من خلال نمو اقتصادي أقوى واستثمارات من الحكومة، وتسارعت معدلات نمو الإقراض في الإمارات العربية المتحدة بفضل تحسن المعنويات. وفي الفترة من 2023 إلى 2024، تتوقع "ستاندرد أند بورز" أن نشهد تباطؤاً في نمو الإقراض الإجمالي في المنطقة بسبب التباطؤ المتوقع في النمو الاقتصادي.

كشف تقرير إرنست ويونغ (EY) لصفقات الاندماج والاستحواذ في منطقة الشرق الأوسط وشمال إفريقيا عن تسجيل 524 صفقة في الأشهر التسعة الأولى من العام 2022 بقيمة إجمالية بلغت 55.2 مليار دولار وبحسب التقرير، ارتفع عدد صفقات الاندماج والاستحواذ بشكل بسيط بنسبة 6% على أساس سنوي، وذلك على خلفية استمرار ضغوط التضخم، بينما تراجعت القيمة الإجمالية للصفقات بنسبة 23% مقارنة بالفترة نفسها من العام الماضي. و أظهر التقرير أيضاً أن صفقات الاندماج والاستحواذ المحلية المعلنة كانت الأكثر تسجيلاً، إذ شكلت 51% من إجمالي عدد الصفقات، بينما شكلت قيمتها 33% من القيمة الإجمالية للصفقات المعلنة في المنطقة في الأشهر التسعة الأولى من عام 2022. ومثلت صفقات الاندماج والاستحواذ في مجال الأسهم الخاصة وصناديق الثروة السيادية 35% من إجمالي عدد الصفقات المعلنة في الأشهر التسعة الأولى من عام 2022 و38% من قيمتها. بينما استحوذت المؤسسات المرتبطة بالحكومات على 38% من إجمالي قيمة الصفقات المعلن عنها في هذه الفترة، مع تسجيل صفقات بقيمة إجمالية بلغت 21 مليار دولار. و حافظت دولة الإمارات على تصدرها لقائمة البلدان الخمسة الأكثر جذباً للصفقات في منطقة الشرق الأوسط وشمال إفريقيا، حيث شهدت تسجيل 155 صفقة بقيمة إجمالية بلغت 17.2 مليار دولار أمريكي في الأشهر التسعة الأولى من عام 2022. تلتها مصر بـ 99 صفقة بقيمة 3.9 مليار دولار، والمملكة العربية السعودية بـ 58 صفقة بقيمة 3.4 مليار دولار، والمغرب بـ 22 صفقة بقيمة 1.9 مليار دولار، وسلطنة عُمان بـِ 10 صفقات بقيمة إجمالية بلغت 0.7 مليار دولار. وتشمل القطاعات الفرعية الخمسة الأولى في منطقة الشرق الأوسط وشمال إفريقيا من حيث قيمة الصفقات المعلنة، النقل، والعقارات، والمنتجات الاستهلاكية، والتكنولوجيا، والخدمات المصرفية وأسواق رأس المال. وسجلت صفقات الاندماج والاستحواذ المحلية تراجعاً طفيفاً بنسبة 3% في الأشهر التسعة الأولى من عام 2022، مع 268 صفقة محلية مقارنة مع 275 صفقة في الفترة نفسها من العام السابق. كما شهدت قيمة هذه الصفقات تراجعاً بنسبة 48%، مسجلة 18 مليار دولار مقارنة مع 34.6 مليار دولار في الأشهر التسعة الأولى من عام 2021. ومع استثناء صفقة استحواذ شركة إير برودكتس آند كيميكالز على أصول في مجال المرافق والطاقة من شركة أرامكو بقيمة 12 مليار دولار أمريكي خلال الأشهر التسعة الأولى من عام 2021، فقد انخفضت قيمة الصفقات المحلية بنسبة 20% في الأشهر التسعة الأولى من عام 2022. وشهدت مصر ارتفاعاً بنسبة 37% في نشاط الصفقات المحلية من حيث عدد الصفقات المسجلة في الأشهر التسعة الأولى من عام 2022. وقد أدى قرار الحكومة المصرية بيع العديد من الصناعات المملوكة للدولة لمساعدة اقتصادها المتعثر إلى جذب مستثمرين خليجيين. وشهدت الأشهر التسعة الأولى من عام 2022 استحواذ شركة غذاء القابضة على شركة تموين لإدارة الشركات في صفقة بلغت قيمتها 2.4 مليار دولار أمريكي، واستحوذت شركة إعمار للعقارات على ميناء خور دبي بصفقة بلغت قيمتها 2.042 مليار دولار . كما استحوذت شركة كيو القابضة على شركة ريم للاستثمار مقابل 1.6 مليار دولار أمريكي، واستحوذ صندوق الاستثمارات العامة السعودي على 16.8% من أسهم شركة المملكة القابضة مقابل 1.5 مليار دولار أمريكي، كما استحوذت شركة ألفا ظبي القابضة على 17% من أسهم شركة الدار العقارية مقابل 1.452 مليار دولار . وأدت الصفقات الواردة إلى الشرق الأوسط وشمال إفريقيا إلى تسارع وتيرة تنفيذ إصلاحات ملائمة للأعمال في المنطقة وارتفاع أسعار النفط، حيث تم تسجيل 119 صفقة في الأشهر التسعة الأولى من عام 2022 مقارنة بـ 105 صفقات في نفس الفترة من العام الماضي. وحافظت الإمارات على مكانتها بصفتها الوجهة الاستثمارية المفضلة لمثل هذه الصفقات مع تسجيل 62 صفقة بقيمة 7.4 مليار دولار خلال الأشهر التسعة الأولى من عام 2022. وشهد قطاع التكنولوجيا أعلى نشاط من حيث عدد الصفقات، إذ انفردت الإمارات بجذب 23 صفقة من بين 37 صفقة في قطاع التكنولوجيا. وكانت المؤسسات والشركات التي تتخذ من الولايات المتحدة الأمريكية مقراً لها أكثر المستثمرين نشاطاً في منطقة الشرق الأوسط وشمال إفريقيا من حيث عدد صفقات الاندماج والاستحواذ، حيث هيمنت على 30٪ من الصفقات الواردة، مع التركيز بشكل خاص على الاستثمارات المتعلقة بالتكنولوجيا. وكانت أهم خمسة قطاعات فرعية من حيث قيمة الصفقات الواردة المعلنة: وسائل النقل الأخرى مع صفقات بقيمة 5 مليار دولار أمريكي، والطاقة والمرافق مع صفقات بقيمة 1.7 مليار دولار ، والتكنولوجيا مع 1.5 مليار دولار ، والمواد الكيمياوية بصفقات قيمتها 0.6 مليار دولار ، والعقارات بصفقات قيمتها 0.4 مليار دولار. وشهدت منطقة الشرق الأوسط وشمال إفريقيا خلال الأشهر التسعة الأولى من عام 2022، تسجيل 137 صفقة صادرة بلغت قيمتها 27.2 مليار دولار ، مقارنة مع 113 صفقة بقيمة 11.9 مليار دولار في الفترة نفسها من عام 2021. واستقطبت الإمارات العربية المتحدة العدد الأكبر من الصفقات الصادرة، بقيادة قطاع التكنولوجيا وشركات الخدمات المهنية والعقارات، والتي استحوذت على 43% من عدد الصفقات الصادرة. وشهدت الدولة أكبر صفقة صادرة تم توقيعها في شهر مايو 2022، مع استحواذ شركة الإمارات للاتصالات على حصة 9.8% في مجموعة فودافون البريطانية، في صفقة قيمتها 4.398 مليار دولار أمريكي. وكانت أهم خمسة قطاعات فرعية من حيث قيمة الصفقات الصادرة المعلنة: الاتصالات السلكية واللاسلكية مع 4.4 مليار دولار ، والطاقة والمرافق بصفقات قيمتها 4.4 مليار دولار ، ووسائل الإعلام والترفيه مع صفقات بقيمة 3.5 مليار دولار ، والكيماويات مع صفقات بقيمة 3.2 مليار دولار ، وشركات الطيران مع 2.2 مليار دولار.

أكد مصرف الشريعة الإندونيسية التزام دولة إندونيسيا بأن نصبح أحد مراكز التمويل الإسلامي في العالم من خلال تقديم أربعة مشاريع لتعزيز لتعزيز أولويات الأنظمة البيئية داخل إندونيسيا وفي الخارج. ويقود هذه المنظومة وزير المؤسسات المملوكة للدولة ، السيد/ إريك ثوهير ، بمتابعة الوزارات المعنية لإعداد أربعة برامج مميزة لتشكيل هذا النظام البيئي. ويهدف هذا النظام إلى بناء أربع محاور رئيسة،يأتي في مقدمتها تطوير سوق صناعة الحلال داخل إندونيسيا وخارجها. ويرمي الهدف الثاني إلى تطوير الصناعة المالية المتوافقة مع الشريعة. وفي المحور الثالث يعنى بالاستثمار الودي المشترك، والذي يشارك فيه رواد الأعمال المحليون. أما المحور الرابع ،فيهدف إلى تسريع النمو المستمر لخدمة الاقتصاد الشرعي في المناطق الريفية. وفي حديثه للترويج عن إمكانيات اقتصاد الشريعة الإندونيسي ، أعرب الوزير ثوهير عن رغبته في أن يكون الإندونيسيون، ليس فقط هم المستهلكين للسلع الحلال المستوردة، بل ليكونوا المنتجين في هذا المجال. وأضاف الوزير ثوهير، قائلاً: "يجب أن نكون نحن المنتجين واللاعبين الدوليين في مجال المنتجات الإسلامية. لكن هذا سيكون مستحيلًا إذا لم يكن لدينا نظام مالي قوي متوافق مع الشريعة". ووفقاً لتقرير المؤشر الصادر عن حالة الاقتصاد الإسلامي العالمي ، فقد أظهرت إندونيسيا نمواً هائلاً وبشكل مستمر. ففي عام 2019 ، كانت البلاد تعد واحدة من أكبر 10 دول في الاقتصاد الشرعي في العالم. وفي عام 2020 ، تم رفع هذا التصنيف ، ووضع إندونيسيا في مصاف المراكز الخمسة الأولى. وقد أسس الوزير ثوهير مصرف الشريعة الإندونيسي وهوالبنك الشرعي للدولة، وهو نتيجة اندماج 3 مصارف شرعية وهي: مصرف الشريعة الماليزي ومصرف الشريعة غانتي ناما جادي ومصرف منديري للصيرفة والتمويل الإسلامي، الذي تم افتتاحه في الأول من فبراير 2021. ويعد مصرف الشريعة الإندونيسي هو أكبر مصرف إسلامي وسابع أكبر مصرف في إندونيسيا. وبهذه المناسبة، قال نائب رئيس الجمهورية الإندونيسية ، معروف أمين ، إن مصرف الشريعة الإندونيسي يجب أن يكون قادرا على جعل إندونيسيا مركزاً عالمياً لصناعة المنتجات الإسلامية المتوافقة مع الشريعة والنظام البيئي الحلال في جميع أنحاء العالم. وجاءت هذه التصريحات للسيد/ معروف ، أثناء زيارته لمكتب تمثيل مصرف الشريعة الإندونيسي في دبي بدولة الإمارات العربية المتحدة في الرابع من نوفمبر 2022. وأضاف الوزير الإندونيسي أن "بلاده لديها إمكانات كبيرة في صناعة الحلال". ويدعم ذلك حقيقة أن أكثر من 229 مليوناً من سكانها مسلمون ، أي ما يعادل 87.2٪ من إجمالي سكان البلاد. وتمتلك الدولة صناعة الأغذية الحلال بإمكانات تصل إلى 164,76 مليار دولار أمريكي. ويمكن تطوير الإمكانات لتشمل مجالات أخرى ، لاسيما قطاع الملابس بقيمة 20 مليار دولار أمريكي ، ووسائل الإعلام الحلال بما يصل إلى قيمته 9,52 مليار دولار أمريكي ، والسياحة الحلال 10,48 مليار دولار أمريكي ، والصناعة السياحةالعلاجية إلى 4,76 مليار دولار أمريكي ، ومستحضرات التجميل الحلال ومنتجات ترتبط بأداءالحج والعمرة إلى 3,81 مليار دولار أمريكي. هذا بجانب التوسع في قطاع الأعمال الأخرى المتوافقة مع الشريعة الإسلامية ، مثل الاستثمارات ذات الصلة، حيث لدى الدولةإمكانات قد تصل قيمتها إلى 122.65 مليار دولار أمريكي. وفي هذا الصدد، أعلن السيد/ هيري جوناردي، العضو المنتدب لمصرف الشريعة الإندونيسي ،التزام المصرف بالدعم الكامل لجميع المبادرات التي تهدف إلى تعزيز النظام البيئي بغية أن تصبح إندونيسيا أحد أهم مراكز ثقل الاقتصاد الشرعي في العالم. وقال إن مصرف الشريعة الإندونيسي يعمل باستمرار على تطوير النظام المالي المتوافق مع الشريعة في البلاد. وبدأ مصرف الشريعة الإندونيسي BSI أيضاً في إحداث تواجد استثماري في أعمالها على نطاق السوق العالمية،إحداها في الشرق الأوسط، وذلك تماشياً مع التعاون مع التكتلات الدولية والشركات الناشئة في إمارة دبي بدولة الإمارات العربية المتحدة ، والتي تمثل أيضاً أحد أكبر التوسعات في مجال تواجد مصرف إسلامي إندونيسيا على الساحة العالمية. كانت هذه الخطوة بمثابة تسريع لتدشين أعمال مصرف الشريعة الإندونيسي باعتباره أحد أهم الأدوات الجاذبة في المجتمع الدولي، وذلك من خلال زيادة القدرات والإمكانات التنافسية وبناءالسمعة الحسنة في هذه الصناعة المتنامية. وأكد هيري جوناردي، العضو المنتدب لمصرف الشريعة الإندونيسي أن وجود شبكات الأعمال الخارجية يسمح لمصرف الشريعة الإندونيسي بالتفاعل مباشرة مع المكونات الهامة للصناعة المصرفية العالمية. ويأمل جوناردي في أن يكون مصرف الشريعة الإندونيسي هو الأقرب إلى المستثمرين العالميين، حتى يتمكن المصرف من المساهمة بشكل أكبر في دعم برامج حكومة جمهورية إندونيسيا ، سواء في تمويل مشاريع البنية التحتية أو التنمية ، من خلال إصدار الصكوك العالمية وكذلك دعم التطوير في إرساء هذه الصناعة الإسلامية المهمة،وتوحيل أعمال شركة المصرف الإندونيسي ليكون من بين الشركات الوطنية المتناهية الصغر والصغيرة والمتوسطة التي تتوسع في هذا المجال. وحافظ مصرف الشريعة الإندونيسي على أدائه الإيجابي في الربع الثالث من عام 2022 ، محققاً صافي ربح قدره 218,36 مليون دولار أمريكي ،أي بزيادة قدرها 42٪ (على أساس سنوي). وكان هذا الأداء مدعوماً أيضاً بالثقة العامةالتي أولاها إياه القطاع الحكومي ، والتي أثبتت مدى ارتفاع أموال الجهات الخارجية بنسبة 11.86٪ لتصل إلى 16,68 مليار دولار أمريكي. كما نما المصرف في جوانب تعزيز قدرات التمويل بشكل كبير. وسجلت تمويل مصرف الشريعة الإندونيسي ككل 13.59 مليار دولار أمريكي ، بزيادة قدرها 22.35٪. حسب القطاعات ،وكان التمويل الأصغر هو الأكثر مساهمة بنسبة 37.32٪. كما نما تمويل المستهلكين بنسبة 25.26٪ ، وتمويل الجملة بنسبة 21.79٪ ، وتمويل البطاقات الإئتمانيةبنسبة 35.81٪ ، وكذلك تمويل الذهب بنسبة 30.15٪، هذا بالإضافة إلى تحقيق صافي أرباح بلغت 0.43٪. كما انعكس الأداء القوي والصحي من خلال نمو الأصول بنسبة 11.53٪. وسع مصرف الشريعة الإندونيسي أيضاً إلى تحقيق توازن في كفاءة التكلفة ، والتي تظهر من خلال نسبة طبقة المجتمع الأوروبي والأمريكي، التي لديها نمط حياة عالٍ ومترفة بشكلأفضل بنسبة 74.02٪. و(بوبو) هم طبقة من المجتمع الأوروبي والأمريكي، لديها نمط حياة عالٍ ولكن يرفضون أن يكون نمط حياتهم مُترَف، ويركزون في نمط حياتهم هذا على الطعام البيولوجي الصحي وكذلك على حماية البيئة والطبيعة، ويهتمون بالأدب والفن. وحتى سبتمبر 2022 ، فقد كان هناك بالفعل 4.44 مليون مستخدمين لنظام الموبايل لدى مصرف الشريعة الإندونيسي ، بزيادة 43٪ سنوياً. وبناءً على ملفات تعريف العملاء في مصرف الشريعة الإندونيسي ، فقد تحول ما يصل إلى 97٪ إلى القناة الإلكترونية للأنشطة المصرفية. وبلغت المعاملات التراكمية لشركةمصرف الشريعة الإندونيسي للمعاملات عبر الهاتف السيار إلى 187.20 مليون صفقة. وبلغ التمويل المستدام بنحو 3.47 مليار دولار أمريكي، أو ما يوازي 25.54٪ من إجمالي تمويل مصرف الشريعة الإندونيسي. وأضاف غوناردي: "إن تعزيز التمويل المستدام هو أحد التزاماتنا كجزء من مسؤولياتنا المجتمعية والبيئية في مختلف مناطق البلاد، بالإضافة إلى دعم رئاسة إندونيسيا لمجموعة العشرين".

رفعت وكالة موديز للتصنيف الائتماني العالمية النظرة المستقبلية لدولة قطر من مستقرة إلى إيجابية فيما أكدت التصنيف الائتماني السيادي عند مستوى Aa3 مشيرة إلى أن الارتفاع القياسي لأسعار الطاقة ومونديال 2022 وتحسن البيئة التشغيلية كلها عوامل ستنعكس إيجابا على الموازنة العامة لقطر، والتي شهدت ارتفاعا بواقع 12 ضعفا خلال النصف الأول من 2022، وهي أحدث بيانات متاحة، ليصل الفائض إلى مستوى بلغ 47.3 مليار ريال مقارنة مع فائض بلغ مستوى 4 مليارات ريال خلال الفترة ذاتها من العام الماضي نتيجـة للسـيطرة الملحوظة علـى النفقـات وارتفـاع الإيـرادات وانتعاش أسعار النفط. وقالت موديز إن رفع النظرة المستقبلية إلى دولة قطر إلى درجة «إيجابية» يعكس بشكل كبير الفرص الواعدة لنمو الاقتصاد القطري وخصوصا أن التقديرات تشير إلى تحقيق فائض في الموازنة يوازي 9.5 % من الناتج المحلي الإجمالي خلال عام 2022 بناءً على افتراض متوسط سعري للنفط يبلغ 100 دولار للبرميل هذا العام. لافتة إلى أن هناك حزمة من العوامل تعزز الآفاق المستقبلية للاقتصاد القطري وهي: حصة الفرد المرتفعة من الناتج المحلي الإجمالي واحتياطيات الغاز الهائلة مع انخفاض تكلفة استخراجه والأصول السيادية المتراكمة للدولة من خلال جهاز قطر للاستثمار (صندوق الثروة السيادية) والذي يمتلك أيقونات استثمارية تتوزع في جميع قارات العالم فضلا عن فعالية الاقتصاد الكلي والسياسة الاقتصادية المحفزة للاستثمار. وعلى مستوى الآفاق طويلة الأجل تتوقع موديز أن يستفيد الأداء المالي لدولة قطر من خفض الإنفاق حيث تم الانتهاء حاليا من معظم مشاريع البنية التحتية الرئيسية المتعلقة بكأس العالم لكرة القدم 2022. فعلى مدى السنوات العشر الماضية، أنفقت الدولة حوالي 20 مليار دولار سنويًا لتطوير وتحديث البنية التحتية وبالتالي فإنه وخلال السنوات القادمة ستشهد قطر انخفاضا كبيرا في الإنفاق بعد انتهاء مونديال 2022 وبالتزامن مع ذلك فإن أسعار الطاقة والطلب على الغاز في مسار مرتفع مما يعزز توقعات النمو الاقتصادي القوي خلال السنوات الخمس المقبلة فضلا عن زيادة قدرة الدولة على لجم المخاطر الاقتصادية والمالية المحتملة. ونوهت موديز إلى أن مشروع توسعة حقل الشمال الذي تباشر قطر غاز تنفيذه بالنيابة عن قطر للطاقة سينعكس إيجابا على الإيرادات الحكومية على المدى الطويل مع تحقيق طفرة كبرى في إنتاج صادرات ومكثفات الغاز الطبيعي ويتكون حقل الشمال من مرحلتين «حتى الآن»، الأولى حقل الشمال الشرقي وتستهدف زيادة دولة قطر الإنتاجية من الغاز الطبيعي المسال من 77 مليون طن سنويا إلى 110 ملايين طن سنويا بحلول عام 2026، كما سينتج المشروع كميات كبيرة من المكثفات، وغاز البترول المسال، والإيثان، والكبريت، والهيليوم ليصل إجمالي الإنتاج 1.4 مليون برميل نفط مكافئ يوميا. أما المرحلة الثانية فتشمل زيادة إنتاج الغاز من القطاع الجنوبي لحقل الشمال والتي ستزيد الطاقة الإنتاجية للغاز من 110 ملايين طن سنويا إلى 126 مليون طن سنويا. ويتوقع بدء الإنتاج من مشروع القطاع الجنوبي (المرحلة الثانية) في عام 2027، حيث سيتضمن المشروع بناء خطي إنتاج عملاقين إضافيين (بسعة 8 ملايين طن سنويا لكل منهما)، بالإضافة إلى المرافق البحرية والبرية المرتبطة بهما. حتوي مشروع توسعة حقل الشمال على منظومة لاسترجاع الغاز المتبخر أثناء الشحن، وهو ما سيقلل من انبعاثات غازات الاحتباس الحراري بما يقارب مليون طن مكافئ سنوياً من غاز ثاني أكسيد الكربون، كما سيعمل المشروع على توفير 10.7 مليون متر مكعب من المياه سنويا من خلال تدوير وإعادة استعمال 75 % من مياه الصرف الصناعي، وكذلك سيتم تقليل انبعاثات أكاسيد النيتروجين بنسبة 40 % من خلال تطبيق تقنية Dry Low NOx المحسنة. ومن المقرر توفير جزء كبير من احتياجات المشروع من الطاقة الكهربائية من شبكة الكهرباء الوطنية في قطر، وبالتحديد من مشروع محطة الخرسعة للطاقة الشمسية التي تبلغ طاقتها الإنتاجية 800 ميجاواط، بالإضافة إلى حوالي 800 ميجاواط أخرى من محطة أخرى للطـاقة الشمسية تقـوم «قطر للطاقة» بإنشائها. ويعتبر حقل الشمال القطري أكبر حقل للغاز الطبيعي غير المصاحب في العالم، حيث يحتوي على أكثر من 900 تريليون قدم مكعبة من الغاز، ما يمثل حوالي 10 % من الاحتياطي المعروف في العالم. ومن المقدر أن يستمر حقل الشمال في الإمداد بالغاز من أجل الإيفاء بالعديد من العقود المتجددة لبيع الغاز بكميات كبيرة لعشرات السنين القادمة، ويقع حقل الشمال قبالة الساحل الشمالي الشرقي لشبه جزيرة قطر، ويغطي مساحة تتجاوز 6 آلاف كيلومتر مربع، ويمثل تطوير هذا المورد الطبيعي الكبير عاملاً هاماً في النمو الاقتصادي بدولة قطر، وتتم معالجة الغاز المنتج من هذا الحقل العملاق لإنتاج الغاز الطبيعي المسال وتحويل الغاز إلى سوائل وإنتاج سوائل الغاز الطبيعي، بالإضافة إلى الصناعات الأخرى المرتبطة بالغاز، ونقل الغاز عبر خطوط الأنابيب.

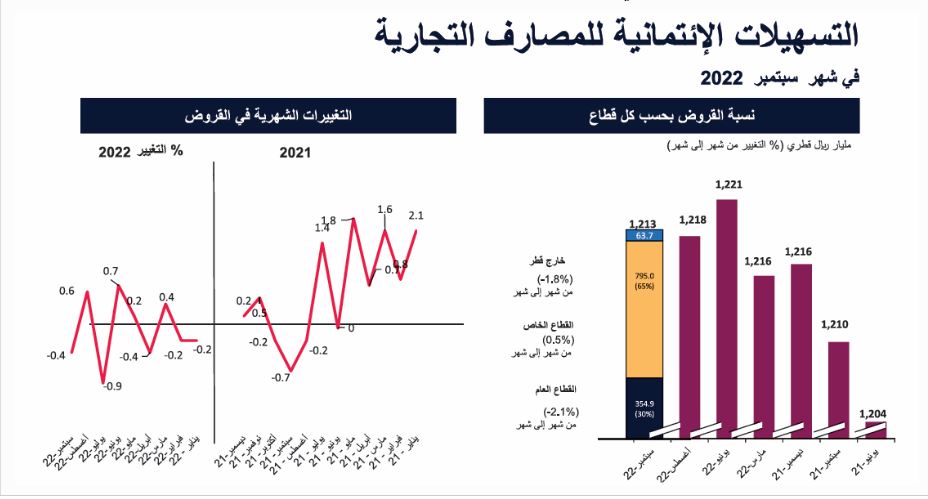

أظهر تقرير QNB ارتفاع إجمالي أصول القطاع المصرفي في قطر، بنسبة 0.4% في سبتمبر من عام 2022، مقارنةً بالشهر السابق (مسجلًا نسبة قدرها 0.4% في 2022) ليصل إلى 1.835 تريليون ريال قطري. وانخفض إجمالي محفظة قروض القطاع المصرفي في قطر بنسبة قدرها 0.4% مقارنةً بالشهر السابق (مسجلًا نسبة قدرها 0.2-% في 2022)، فيما انخفضت الودائع بنسبة 0.8 بالمئة مقارنةً بالشهر السابق (مسجلةً نسبة قدرها -0.9% في 2022). وقد دفع القطاع العام، بصفة أساسية، الائتمانات إلى الانخفاض (مسجلةً انخفاضًا نسبته 2.1% في سبتمبر مقارنةً بالشهر السابق). ومع انخفاض الودائع بنسبة 0.8% في سبتمبر، ارتفعت نسبة الودائع إلى القروض إلى ما نسبته 125.8% في الشهر نفسه مقابل 125.2% في أغسطس من عام 2022. ووَفقًا للتقرير فقد انخفض إجمالي محفظة القروض بنسبة 0.4%. فقد سجلت قروض القطاع العام المحلي انخفاضًا بنسبة قدرها 2.1% مقارنةً بالشهر السابق (مسجلةً نسبة قدرها -6.5% في 2022). ذلك أن القطاع الحكومي (الذي يمثل حوالي 31% من قروض القطاع العام) قد سجل انخفاضًا نسبته 6.8% مقارنةً بالشهر السابق (مسجلًا نسبة قدرها -23.7 في المئة 2022)، في حين سجل قطاع المؤسسات شبه الحكومية انخفاضًا بنسبة 7.6% مقارنة بالشهر السابق (مسجلًا نسبة قدرها 2.2% في 2022). وسجل قطاع قروض المؤسسات الحكومية (الذي يمثل حوالي 64% من قروض القطاع العام) ارتفاعًا بنسبة 0.8% مقارنةً بالشهر السابق (مسجلًا نسبة قدرها 3.9% في 2022). وارتفع إجمالي قروض القطاع الخاص بنسبة 0.5% مقارنةً بالشهر السابق (مسجلًا نسبة قدرها 3.7% في 2022). وقد ساهم قطاعا الخدمات والعقارات مساهمةً رئيسة في نمو قروض القطاع الخاص لشهر سبتمبر من عام 2022. فقد سجل قطاع الخدمات (الذي يساهم بنحو 29% من قروض القطاع الخاص) ارتفاعًا بلغت نسبته 0.7% مقارنةً بالشهر السابق (مسجلًا نسبة قدرها 5.4% في 2022). بالمثل، سجل قطاع العقارات (الذي يساهم بنحو 21% من قروض القطاع الخاص) ارتفاعًا بلغت نسبته 0.7% مقارنةً بالشهر السابق (مسجلًا نسبة قدرها 5.7% في 2022). وخلال شهر سبتمبرم، سجل قطاع التجارة العامة (الذي يساهم بحوالي 21% من قروض القطاع الخاص) ارتفاعًا نسبته 0.5% مقارنةً بالشهر السابق (مسجلًا نسبة قدرها 1.1% في 2022)، في حين انخفض قطاع الاستهلاك والأنشطة الأخرى (الذي يساهم بنحو 22% من قروض القطاع الخاص) انخفاضًا طفيفًا نسبته 0.01% مقارنةً بالشهر السابق (مسجلًا نسبة قدرها 4.5% في 2022). كذلك، خلال شهر سبتمبر من عام 2022، انخفضت القروض خارج قطر بنسبة قدرها 1.8% مقارنةً بالشهر السابق (مسجلةً نسبة قدرها -8.9 بالمئة في 2022). وانخفضت ودائع القطاع العام بنسبة 1.3% في شهر سبتمبر من عام 2022 مقارنةً بالشهر السابق (مسجلةً نسبة قدرها 12.5% في 2022)، ما أدى إلى انخفاض إجمالي في ودائع القطاع المصرفي في قطر. وبالنظر إلى تفاصيل القطاع، يُلاحظ أن القطاع الحكومي (الذي يمثل حوالي 27% من ودائع القطاع العام) قد سجل انخفاضًا نسبته 15.1% مقارنةً بالشهر السابق.

تعمل "البنوك الرقمية كلياً"، التي يُشار إليها عادةً كبنوك منافسة، تحت مظلة منظومة الخدمات المالية الحالية، مع تفردها بتوفير خدمات استثنائية ذات مستوى تنافسي ارتبطت عادةً بالمؤسسات المخضرمة مثل بنوك التجزئة ومزودي خدمات الدفع وخدمات التحويل الدولية. وتدير هذه المؤسسات المالية عملياتها على نحو رقمي متكامل دون أي حضور في العالم المادي سوى بعض المساحات المكتبية، ووفقاً لتقرير جديد صادر عن شركة بوسطن كونسلتينج جروب، تشير التقديرات إلى أن "البنوك الرقمية كلياً" في دول مجلس التعاون الخليجي ستسحوذ على أكثر من تريليونيّ دولار من حجم سوق الخدمات المالية في المنطقة بحلول عام 2030، بمعدل نمو سنوي مركب يبلغ 53.4٪. ويتعمق التقرير بعنوان: "تنامي أهمية البنوك الرقمية كلياً في قطاع الخدمات المالية في دول مجلس التعاون الخليجي" في التغييرات الجذرية على مستوى المشهد التنظيمي، بالإضافة إلى التبني المتكامل لعناصر الإنترنت والتكنولوجيا الذكية، باعتبارها من العوامل الرئيسية المسهمة في دفع مسار النمو المتسارع حاليًا، وتظهر الجهات التنظيمية في دول مجلس التعاون الخليجي استعدادها لتبديل المعايير الحالية، وتسريع الجهود الهادفة لتطوير السياسات والأطر اللازمة لإنشاء بيئة مناسبة للتقدم في مجال التكنولوجيا المالية، عبر تسهيل شروط الانضمام إلى السوق، بالإضافة إلى تعزيز الابتكار ونشره على أوسع نطاق، ما يستشرف مستقبلًا طموحًا للقطاع على مستوى جميع المجالات. ويُشير التقرير إلى الدور الحيوي والمستمر لهذه البنوك الرقمية كلياً في توفير التمويلات اللازمة للمستهلكين والمجتمعات واقتصادات الدول ككل، وتشمل السمات التي أسهمت في نجاحها الخدمات الرقمية والخدمات عبر الأجهزة المتحركة وتجارب الاستخدام الرائدة والمنصات السحابية المتميزة بهيكلياتها المعيارية والثقافة المتميزة بميزات المرونة وسرعة الاستجابة وتطوير العلامات التجارية بما يتوافق مع الذكاء العاطفي للمستخدمين. ويتزامن اهتمام العملاء بالخدمات المصرفية الرقمية وتفضيلها على الخدمات المصرفية التقليدية، مع بداية المرحلة التالية من المسار الثوري المتسارع لفضاء الإنترنت، وتتميز دول مجلس التعاون الخليجي ببعض من أعلى معدلات الاتصال في العالم، حيث يعتمد أكثر من 90٪ من سكانها على خدمات الإنترنت، وهو معدل يتجاوز المتوسط العالمي البالغ 51.4٪ على نحو كبير، ومن المتوقع أن تتوفر خدمات الاتصال من الجيل الخامس لثلثي سكان المنطقة بحلول عام 2026. وقال بهافيا كومار (مدير مفوض وشريك في شركة بوسطن كونسلتينج جروب): "ظهرت ملامح المشهد المالي الرقمي، بالتزامن مع تصاعد اهتمام مناصري التغييرات العالمية المرتكزة على ميزات "الإنترنت الجديد" أو الويب 3، بمناقشة الابتكارات التي تستهدف المستخدمين - بحيث يكون المستخدم النهائي الجهة الدافعة لتطوير النظام الأساسي وتعزيز قابليته للتطبيق، الأمر الذي يتجسد بشكل مباشر عبر البنوك الرقمية كلياً، ومن المتوقع أن تبلغ قيمة القطاع 3.45 مليار دولار بحلول عام 2026 كنتيجة مباشرة لازدهار معدلات نمو المدفوعات والتحويلات الرقمية". وتؤكد الأمثلة العالمية لدور البنوك ذات النهج الرقمي كلياً في تطوير هذه المقترحات الرقمية تنامي استحواذ المنافسين الجدد على الحصة السوقية الأكبر في المنطقة، ويركز تقرير منصة التحكم في التكنولوجيا المالية الصادر عن شركة بوسطن كونسلتينج جروب، الذي يشرف على عمليات التخطيط لأحدث الاتجاهات عبر القطاع، على حركة أكثر من 26000 شركة في مجال التكنولوجيا المالية على مستوى العالم، حيث تم الإبلاغ عن زيادة ملحوظة بمعدل 200٪ في العدد الكلي للبنوك الجديدة منذ عام 2015، وتجدر الإشارة إلى وصول قيمة تمويلات الأسهم المرتبطة بالخدمات الرقمية المالية إلى حوالي 131 مليار دولار عالميًا في عام 2021. ومن جهته، قال مارتن بليشتا (مدير مشاريع في شركة بوسطن كونسلتينج جروب): "توفر الخدمات المصرفية التقليدية في فروع البنوك بدول مجلس التعاون الخليجي أحد أعلى معدلات عوائد حقوق المساهمين عالميًا، وبالتالي سيسهم انتشار الخدمات المصرفية الرقمية، المفضلة لدى جيل الشباب المتميز بدرجات عالية من قدرات الاتصال والذكاء الرقميين، في تعزيز العوائد الضخمة المتولدة عن التعاملات المصرفية الحديثة". وتتجلى إمكانات النجاح في أسواق المنطقة في مجموعة من الاعتبارات الهامة التي تشمل إيجاد متباينات القيمة المناسبة والتعرف على أفضل الطرق الواجب اتباعها للاستفادة من منظومة شراكات القطاع لجذب مستخدمين جدد من القطاعات المستهدفة، بالإضافة إلى تعزيز القدرة على الارتقاء بتجارب العملاء وتعزيز مستويات الراحة، الأمر الذي لا توفره الأسواق الحالية، وتتجسد أبرز وأنجح النماذج التي يمكن اعتمادها من قبل المؤسسات المالية لتوفير خدمات بنكية رقمية من المستوى التالي في: · محافظ رقمية مع عروض مدفوعات متميزة عبر الحصول على ترخيص مؤسسة الأموال الإلكترونية (EMI) · عروض التمويل الشخصي واقتراحات الدفع اللاحق بالتعاون مع تجار التجزئة وشركات التجارة الإلكترونية · التشجيع على تبني نهج الإدخار وإدارة الثروات رقميًا، عبر حسابات التوفير الرقمية وأدوات إعداد الميزانية · مقترحات رقمية متكاملة لتلبية احتياجات الشركات الصغيرة والمتوسطة (في ظل وجود أجندة وطنية هادفة تتطلع لدعم قطاع الشركات الصغيرة والمتوسطة) · مقترحات مصرفية رقمية مجزأة ومخصصة لعملاء التجزئة، أطلقتها البنوك الحالية (خارج نطاق أعمالها الأساسية) أو عبر المنافسين الجدد (مع تراخيص الخدمات المصرفية الرقمية) ويوفر التعاون بين المبتكرين من جهة والمؤسسات المالية الرئيسية أو مزودي خدمات الاتصال والتجارة الإلكترونية من جهة أخرى، محفظة من الفرص والإمكانات لضمان مجموعة من الميزات الاستثنائية؛ حيث يوفر المبتكرون قدرات هائلة تمكّن المستخدمين من تنظيم عملياتهم والوصول إلى مواردهم المالية بما يتناسب مع توجهاتهم، بينما توفر الجهات الأخرى خيارات أوسع لإنجاز المعاملات المالية المختلفة. واختتم كومار قائلًا: "لا يزال قطاع التكنولوجيا المالية في دول مجلس التعاون الخليجي في مرحلة مبكرة من النمو، إلا أنه يتطور على نحو متسارع وموثوق، وتستلهم الشركات الجديدة والحالية رؤى استشرافية، مستوحاة من تنامي النهج الهادف للحد من الإجراءات التنظيمية، للاستثمار في تطلعات الشباب وشرائح المستخدمين المتصلة رقمياً، والراغبين في استخدام مواردهم المالية بسهولة وعلى نحو مستمر، في وقت تتطور فيه توقعاتهم على نحو غير مسبوق".

أصدر البنك الدولي تقريره الأخير حول المستجدات الاقتصادية في منطقة الخليج تحت عنوان: "فرص النمو الأخضر في دول مجلس التعاون الخليجي" ووفقا للتقرير، من المتوقع أن تنمو اقتصادات دول مجلس التعاون الخليجي بنسبة 6.9 % في عام 2022 قبل أن تنخفض إلى 3.7% و 2.4 % في عامي 2023 و 2024 على التوالي. وأوضح التقرير ان تخفيف القيود المفروضة بسبب جائحة كورونا والتطوارت الإيجابية في سوق الهيدروكربونات (النفط والغاز) قادت إلى تحقيق تعافٍ قوي في عامَي 2021 و2022 في جميع أنحاء دول مجلس التعاون الخليجي. وأدى التعافي الاقتصادي القوي واختناقات سلاسل الإمداد إلى رفع التضخم في دول مجلس التعاون الخليجي إلى معدل بلغ 2.1 % في المتوسط في عام 2021 من 0.8 % في عام 2020 . ووفقا لتقرير البنك الدولي، من المتوقع أن تسجل منطقة دول مجلس التعاون الخليجي فائضاً مزدوجاً قوياً في عام 2022 وأيضاً على المدى المتوسط، مدفوعاً بارتفاع أسعار النفط والغاز. كما يُتوقع أن يسجل رصيد المالية العامة لدول المجلس فائضاً بنسبة 5.3 % في إجمالي الناتج المحلي في عام 2022 - وهو أول فائض يُسجل منذ عام 2014 - فيما يُتوقع أن يصل فائض الميزان الخارجي لدول المجلس إلى 17.2 % من إجمالي الناتج المحلي. أدّى تخفيف القيود المفروضة بسبب جائحة كورونا، والتطورات الإيجابية في سوق الهيدروكربونات (النفط والغاز)، إلى تحقيق تعافٍ قوي خلال العامين الماضي والحالي في كافة دول الخليج. لكن في المقابل، فإن التعافي الاقتصادي القوي، واختناقات سلاسل الإمداد، أدّت إلى رفع التضخم إلى 2.1% في المتوسط عام 2021، من 0.8% في عام 2020. تقرير البنك يتوقّع أن تسجل منطقة دول مجلس التعاون الخليجي فائضاً قوياً مزدوجاً هذا العام، وأيضاً على المدى المتوسط، مدفوعاً بارتفاع أسعار النفط والغاز. حيث يُقدّر أن يسجل رصيد المالية العامة لدول المجلس فائضاً بنسبة 5.3% من إجمالي الناتج المحلي -وهو أول فائض يُسجل منذ عام 2014- فيما يُتوقّع أن يصل فائض الميزان الخارجي إلى 17.2% من إجمالي الناتج المحلي. اقتصادات الخليج العربي تسير عكس الركود والتضخم تعقيباً على التقرير الصادر بعنوان: "فرص النمو الأخضر في دول مجلس التعاون الخليجي"، نوّه عصام أبو سليمان، المدير الإقليمي لدائرة دول مجلس التعاون الخليجي بالبنك الدولي، بأن "مجموع إجمالي الناتج المحلي لدول مجلس التعاون الخليجي يقترب من تريليوني دولار في عام 2022. وإذا استمرت دول المجلس في العمل كالمعتاد، فإن إجمالي هذا الناتج سينمو إلى 6 تريليونات دولار بحلول عام 2050. أمّا إذا عمدت دول المجلس إلى تنفيذ استراتيجية النمو الأخضر، التي من شأنها أن تساعد على التنويع الاقتصادي، وأن تسرّع من وتيرته، فيمكن لنمو إجمالي الناتج المحلي أن يتجاوز 13 تريليون دولار بحلول عام 2050". الآفاق الاقتصادية البحرين: تتوقف التوقعات الاقتصادية للبحرين على آفاق سوق النفط والتزام الحكومة بأجندة الإصلاح. ومن المتوقع أن يتسارع النمو ليصل إلى 3.8% في عام 2022، مدفوعاً بشكل أساسي بالقطاع غير النفطي الذي يُقدّر أن يتجاوز نموه 4%، مدعوماً بإعادة فتح أبواب النشاط الاقتصادي بالكامل وتعزيز قطاع التصنيع. الكويت: يتوقع البنك أن يتسارع نمو البلاد الاقتصادي في عام 2022 ليصل إلى 8.5%، قبل أن يتراجع إلى 2.5% في المتوسط لعامَي 2023 و2024. ومن المنتظر أن يستمر القطاع غير النفطي في التوسع العام المقبل، بعد أن سجل ارتفاعاً بنسبة 7.7% هذا العام، وأن يسجل رصيد المالية العامة فائضاً بنسبة 1.1% من إجمالي الناتج المحلي في 2022، مع احتمال ارتفاع هذا الفائض إلى 5.9% إذا وافق مجلس الأمة المنتخب حديثاً على اقتراح الحكومة بوقف التحويل المخصص لصندوق الأجيال القادمة خلال السنة المالية الحالية. النفط يقفز بدول الخليج لفوائض قياسية ويدعم تصنيفاتها الائتمانية: عمان: من المتوقع أن يواصل اقتصاد السلطنة انتعاشه وتحسنه على المدى المتوسط، مدفوعاً بارتفاع أسعار الطاقة، والتوسع في إنتاج النفط والغاز، والإصلاحات الهيكلية واسعة النطاق، ليصل نمو إجمالي الناتج المحلي إلى 4.5% هذا العام، قبل أن يتراجع إلى متوسط 3.2% في 2023 و2024. ومن المتوقع أن يتحول العجز الكلي في المالية العامة إلى فائض يبلغ نحو 6% من إجمالي الناتج المحلي هذا العام -وهو أول فائض منذ ما يقارب عقداً من الزمان- مما يقلل من إجمالي احتياجات التمويل. قطر :تشير تقديرات البنك إلى ارتفاع إجمالي الناتج المحلي الحقيقي إلى 4% في 2022، مصحوباً بارتفاع أسعار المستهلكين بمتوسط 4.6% هذا العام، قبل أن تتراجع إلى 4% و3.3% للعامين المقبل والذي يليه. ومن المتوقع أن يصل فائض الحساب الجاري إلى 20%، وفائض رصيد المالية العامة إلى 6%، من إجمالي الناتج المحلي هذا العام. يتوقع البنك الدولي أن يتسارع نمو اقتصاد المملكة ليصل إلى 8.3% هذا العام، قبل أن يتراجع إلى 3.7% و2.3% في عامَي 2023 و2024 على التوالي. وسيظل قطاع النفط المحرّك الرئيسي لهذا النمو، مع تقديراتٍ بنمو الإنتاج بنسبة 15.5% في 2022، ما سيؤدي لتسجيل رصيد الموازنة فائضاً بنسبة 6.8% من إجمالي الناتج المحلي -وهو أول فائض يُسجل في تسع سنوات- كما ستسجل البلاد فائضاً كبيراً في الميزان الخارجي بنسبة 18.8% من إجمالي الناتج المحلي. الامارات: من المتوقع أن يؤدي ارتفاع حجم الصادرات النفطية، إلى جانب انتعاش الطلب على القطاعات غير النفطية، إلى نمو إجمالي الناتج المحلي الحقيقي بنسبة 5.9% هذا العام، قبل أن يتراجع إلى 4.1% في 2023. ويُقدّر البنك الدولي أن تسجل البلاد فائضاً مالياً يُقارب 4.4% من إجمالي الناتج المحلي هذا العام. كما من شأن اتفاقيات التجارة الحرة الثنائية التي تمّ توقيعها مؤخراً مع شركاء آسيويين، وما يدعمها من قوة صادرات النفط، أن تسفر عن تحقيق فائض في الحساب الجاري يصل إلى 11.2% من إجمالي الناتج المحلي في 2022.

تحقق الصكوك الخضراء والاستدامة ارتفاعات جديدة مع الطلب باتجاه تنامي رغبة المستثمرين تجاه الصكوك الخضراء والحوكمة البيئية والاجتماعية والمؤسسية. اكتشف كيف يتطور هذا السوق لتحقيق إمكاناتهالإستثمارية.. تجاوز إصدار سندات الحوكمة البيئية والاجتماعية والمؤسسية العالمية مستوى تريليون دولار في العام 2021 ،وذلك بعد أن نما بنسبة 70٪ في المتوسط منذ عام 2019 ، مع ارتفاع إصدارات سندات الاستدامة ، مدفوعة بالإجراءات الاحترازية والوقائية والإجراءات الخاصة التي تعزز فترة التعافي عقب إنجلاء موجة انتشار جائحة كوفيد -19 خلال السنوات الثلاث الماضية. وفي الوقت ذاته ، فقد سجلت الصكوك الإسلاميةالخضراء ومشاريع الاستدامة إصداراً قياسياً بلغ 6.1 مليار دولار ، وهو ما يمثل 1٪ فقط من الإصدار الجديد من السندات الخضراء والاجتماعية وسندات الاستدامة والسندات المرتبطة بالاستدامة من قبل شركات وحكومات في جميع أنحاء العالم ، و 4٪ من إجمالي إصدارات الصكوك. ويقدم تقرير الصكوك الإسلامية الخضراء ومشاريع الاستدامة للعام 2022 نظرة عامة على السوق الأولية للصكوك الخضراء والاستدامة ، مع تسليط الضوء على تأثيرات جائحة كورونا وخطط التنمية الوطنية على خطط العرض والطلب في الأسواق المحلية والدولية. كما يبحث التقرير في النظام البيئي الأوسع للصكوك الإسلامية الخضراء ومشاريع الاستدامة ، مع التركيز على جهود الحوكمة وتطوير الصناعة. كما يعرض التقرير نتائج استبيان صكوك شركة ريفينيتيف ، إحدى شركات مجموعة بورصة لندن للعام 2022 ، مما يلقي الضوء على نهج المستثمرين تجاه الاستثمار في الحوكمة البيئية والاجتماعية وحوكمة الشركات والصكوك الخضراء والاستدامة. وقام أكثر من 50٪ من المشاركين بدمج معايير الاستدامة البيئية والاجتماعية والمؤسسية في محافظهم المتوافقة مع الشريعة الإسلامية ، مما يشير إلى وجود قاعدة قوية بالفعل للطلب على استثمارات صكوك الاستدامة البيئية والاجتماعية والمؤسسية المتوافقة مع الشريعة الإسلامية. وفي الوقت ذاته ، صرح 42٪ من المشاركين إلى أن الدافع الرئيسي للاستثمار في الصكوك الإسلامية الخضراء ومشاريع الاستدامة هو الوفاء بتفويضات معايير الاستدامة البيئية والاجتماعية والمؤسسية ، مما يشير إلى ارتفاع الطلب على هذه الصكوك من قبل مستثمري الصكوك غير التقليديين الذين لا يخضعون لقواعد الامتثال لأحكام الشريعة الإسلامية. ويستعرض التقرير خارطة طريق تحدد التوصيات الرئيسة - بناءً على تبني أفضل الممارسات وقصص النجاح - للحكومات والهيئات التنظيمية وهيئات تطوير الصناعة لتسهيل تطوير النظام البيئي للصكوك الخضراء والاستدامة ، وتوسيع السوق وتوسيع قاعدة المستثمرين. كيفية الوصول إلى نص التقرير الكامل لمعرفة المزيد حول هذه الإضاءات: • إحصاءات محدثة عن سوق الصكوك الإسلامية الخضراء ومشاريع الاستدامة العالمية • التطورات الأخيرة والاتجاهات الناشئة في سوق الصكوك البيئية والاجتماعية وحوكمة الشركات • نظرة عامة على النظام البيئي للصكوك البيئية والاجتماعية والمؤسسية وأصحاب المصلحة الرئيسيين • خارطة طريق للصكوك الخضراء الإسلامية ومشاريع الاستدامة صكوك الاستدامة وهي في مقدمة الإستثمارات وقد شكلت مشاريع الاستدامة بجانب الصكوك الأخرى المرتبطة بالاستدامة نسبة 74 ٪ من قيمة صكوك الاستدامة البيئية والاجتماعية والمؤسسية الصادرة في عام 2021 ، أي ارتفاعاً من 9 ٪ في عام 2019 ، حيث ارتفعت الإصدارات بعد تفشي جائحة كوفيد - 19 في عام 2020. الأسواق الدولية وقد أشار التقرير الي اصدرته شركة ريفينيتيف إلى أنه في المتوسط تم إصدار 82٪ من الصكوك الإسلامية الخضراء ومشاريع الاستدامة السنوية في الأسواق الدولية منذ عام 2018 ، ما يعكس مدى جاهزية الطلب القوي من جانب المستثمرين الأجانب. الطلب القوي وفي المتوسط ، فقد استقطبت الصكوك الإسلامية الخضراء ومشاريع الاستدامة أوامر طلبية بقيمة تصل إلى 4.4 ضعف قيمها المعروضة ، مقارنة بـ 3.3 مرة للصكوك التقليدية التي تم أخذ عينات منها بشكل مماثل. اقتباس: "بينما نقترب من انعقاد الدورة السابعة العشرين لمؤتمر الأمم المتحدة للأطراف المعني بتغير المناخ COP27 ، فإن هدفنا أن يقوم هذا التقرير بإشاعة الإستعلام، وتشجيع المزيد من البلدان على اعتماد الصكوك الإسلامية الخضراء ومشاريع الاستدامة كنهج مبتكر لتمويل أهداف التنمية المستدامة وخطط التنمية المستدامة الخاصة بهم في جميع الأحوال."

هبطت قيمة التداول في سوق السندات والصكوك ببورصة مسقط في الأشهر التسعة الأولى من العام 2022 إلى 44.2 مليون ريال لتعكس تراجع اهتمام المستثمرين بالاستثمار في السندات والصكوك بعد عام استثنائي شهدته سوق السندات والصكوك في عام 2021 الذي شهد أعلى قيمة للتداول في السوق خلال السنوات الخمس الماضية. وذكرت وكالة الأنباء العمانية، أن تداولات سوق السندات والصكوك ارتفعت في الأشهر التسعة الأولى من العام الماضي إلى 124.8 مليون ريال، مقابل 14.1 مليون ريال عُماني في الفترة المماثلة من عام 2020 و54.1 مليون ريال عُماني في الفترة المماثلة من العام 2019. وتراجع عدد الصفقات المنفذة في سوق السندات والصكوك خلال الأشهر التسعة الأولى من العام 2022 إلى 318 صفقة مقابل 533 صفقة في الفترة المماثلة من العام الماضي مسجلة هبوطا بنسبة 40.3 %، غير أن عدد السندات والصكوك المتداولة ارتفع من نحو 31.7 مليون ورقة مالية إلى 39.4 مليون ورقة مالية ليعكس بذلك اهتمام المستثمرين بالسندات والصكوك ذات القيمة السوقية المنخفضة. وشكلت تداولات سوق السندات والصكوك البالغة 44.2 مليون ريال 5.8 % من إجمالي قيمة التداول التي شهدتها بورصة مسقط في الأشهر التسعة الأولى من العام 2022 والبالغة 754.1 مليون ريال. واستأثرت صكوك المضاربة الثانوية غير المضمونة لأومنفست بـ 60.6 % من إجمالي قيمة التداول في سوق السندات والصكوك خلال الأشهر التسعة الأولى من العام الجاري بعد أن بلغت قيمة الصكوك المتداولة 26.8 مليون ريال وتم تداول الصك الواحد بسعر ريال واحد للصك وشهدت الصكوك تنفيذ 101 صفقة. وجاءت سندات أومنفست الدائمة في المرتبة الثانية بتداولات بلغت قيمتها 4.3 مليون ريال، وحل الإصدار الـ 46 من سندات التنمية الحكومية في المرتبة الثالثة بتداولات بلغت قيمتها 3.7 مليون ريال، وجاءت صكوك البرواني بالدولار رابعا بتداولات بلغت قيمتها حوالي 1.3 مليون ريال. ويبلغ عدد الإصدارات من السندات والصكوك المدرجة في بورصة مسقط 51 إصدارا، إلا أن عدد الإصدارات التي تم تداولها في الأشهر التسعة الأولى من العام 2022 بلغ 28 إصدارا وهو نفس عدد الإصدارات التي تم تداولها في الفترة المماثلة من العام الماضي. وسجلت القيمة السوقية لسوق السندات والصكوك في الأشهر التسعة الماضية تراجعا بـ 69.6 مليون ريال عن مستواها في نهاية العام الماضي لتهبط بنهاية سبتمبر الماضي إلى 4 مليارات و673.3 مليون ريال عُماني مقابل أكثر من 4 مليارات و743 مليون ريال في ديسمبر 2021. وشهدت الأشهر التسعة الماضية إدراج الإصدار السادس من الصكوك السيادية بحجم 150 مليون ريال مقسمة على مليون و500 ألف صك، وتبلغ مدة الإصدار 7 سنوات بمعدل ربح يبلغ 4.85 بالمائة، ويعتبر الإصدار السادس من الصكوك السيادية بمثابة استئناف لإصدار الصكوك السيادية بعد توقف دام عامين، ولم يشهد الإصدار الذي تم إدراجه في 3 يوليو الماضي أي تداول خلال الأشهر الماضية. كما تم خلال العام الجاري إدراج السندات الثانوية الدائمة غير المضمونة للبنك الأهلي بحجم 75 مليون ريال عُماني، وإدراج السندات المجانية للشركة العمانية لخدمات التمويل بحجم 1.4 مليون ريال. وشهد العام الجاري أيضا إعادة هيكلة وتجزئة سندات شركة ظفار للتأمين، وإعادة هيكلة صكوك محمد البرواني المقومة بالدولار، وإلغاء إدراج سندات بنك عمان العربي الثانوية الدائمة بحجم 30 مليون ريال، وجاء هذا الإلغاء بناء على إشعار من بنك عمان العربي إلى بورصة مسقط برغبته في استرداد السندات الثانوية الدائمة الصادرة في عام 2016.

توقعت وكالة فيتش للتصنيفات الائتمانية، أن يكون نشاط الصكوك على المدى القريب بطيئا في أسواق أساسية مثل دول الخليج وماليزيا واندونيسا وباكستان، وسط تقلبات مستمرة، لافتة الى ان ارتفاع اسعار الفائدة واسعار النفط والاحداث الجيوسياسية وانخفاض اصدارات الصكوك والسندات في الاسواق الناشئة الى انخفاض اجمالي اصدارات الصكوك في الاسواق الرئيسية بـ %14.4 في الربع الثالث من 2022، كذلك انخفضت اصدارات السندات في نفس الفترة بـ%14.1. وقال بشار الناطور الرئيس العالمي للتمويل الاسلامي في وكالة التصنيف الائتماني: رغم التباطؤ المتوقع لسوق الصكوك، الا انها تتطور وتنتظر ظروفا مناسبة، بعد تراجع اصداراتها ايضا في الربع الماضي. وأضاف: الدول المصدرة للنفط استفادت مؤخرا من ارتفاع اسعار النفط الا انها ستظل بحاجة الى تمويلات من خلال الصكوك والسندات على المدى المتوسط الى الطويل، بهدف الوفاء بتنفيذ استراتيجياتها المختلفة لتنويع مصادر الدخل. كما ان الدول المستوردة للنفط ستحتاج الى مصادر تمويل من خلال اصدارات صكوك وسندات مع استمرار التقلبات العالمية. وتوقعت «فيتش» ان يبقى الطلب على الصكوك ثابتا بدعم من البنوك الاسلامية في دول رئيسية وابرزها الخليجية، وبعد ارتفاع سيولة تلك البنوك بدعم زيادة اسعار النفط، مشيرة الى خطط تنويع التمويل عبر القطاعات الاقتصادية المختلفة وآجال استحقاق الديون المقبلة، ومواصلة استحقاق اسواق الرساميل المحلية للديون في عدد من الدول الاسلامية ستستمر في دفع اصدارات الصكوك الى الأمام. تأثير ارتفاع الدولار أشارت «فيتش» الى ان ارتفاع الدولار دفع مصدري الصكوك الذين لا ترتبط عملات بلادهم بالدولار الى زيادة الاصدارات في الاسواق المحلية، لافتة الى ان الربع الثالث سجل اصدارات كبيرة للصكوك قصيرة الاجل في اسواق عديدة مثل ماليزيا واندونيسا والبحرين وتركيا وقطر وباكستان، ما يوفر للبنوك الاسلامية في تلك الدول مكانا مناسبا لاستثمار السيولة المالية الفائضة لديها.

أكدّت وكالة فيتش للتصنيفات الائتمانية أن الجودة الائتمانية المرنة للبنوك الإسلامية الكويتية في النصف الأول من العام الحالي، ستدعم بيئتها التشغيلية بشكل أكبر خلال الفترة المقبلة، مع ارتفاع النفط واسعار الفائدة ونمو ائتماني أقوى، لافتة إلى أن مزيدا من تطوير الخدمات المصرفية الرقمية ستبقى اولوية قصوى لتلك البنوك. وقالت «فيتش» في تقرير حديث: ان اصول البنوك الاسلامية في الكويت نمت بنسبة 8.5 % في النصف الاول من العام الحالي، مقارنة بنفس الفترة من العام الماضي، وتُشكل أصول التمويل الاسلامية في البلاد 45.5 % من اجمالي أصول القطاع المصرفي الكويتي. أضافت «فيتش»: أن الخدمات المصرفية الإسلامية في الكويت تستفيد من أغلبية السكان المسلمين الذين يستحوذون بدورهم على الطلب الكبير للمنتجات المصرفية الإسلامية، اذ لا تزال الكويت من بين أكبر الأسواق المصرفية الاسلامية حول العالم. دعم حكومي وتابعت «فيتش»: ان البنوك الإسلامية في الكويت تستفيد من الدعم الحكومي، من خلال تشريعات مالية وقانونية داعمة لبيئتها التشغيلية، علماً أن بنك الكويت المركزي صاغ مؤخرا مشروع قانون بديل عن قانون ضمان الودائع (مشروع التأمين على الودائع) لكل البنوك في الكويت ويخضع لمراجعة نهائية قبل تقديمه للحكومة. ولم يتضح بعد ما اذا كان سيتم تضمين حسابات الاستثمار للبنوك الاسلامية لتقاسم الارباح في مشروع القانون المذكور ام لا. ولفتت الى انخفاض نسبة الديون المتعثرة في البنوك الإسلامية الكويتية بنسبة 1.4 % حتى نهاية النصف الاول من 2022 تتماشى مع نسبة الديون المتعثرة في البنوك التقليدية، مشيرة إلى أن البنوك الإسلامية الكويتية، شأنها شأن نظيرتها التقليدية، خفضت رسوم نقص التمويل إلى متوسط التمويل الإجمالي منذ النصف الأول من 2017، وذلك بسبب المستويات الكافية من المخصصات التي تراكمت في القطاع المصرفي الكويتي بشكل عام في العامين الماضيين، إلا أنه لا يزال أعلى في البنوك الإسلامية الكويتية. مزيد من الاندماجات وذكرت وكالة التصنيف الائتمانية إن استحواذ بيت التمويل الكويتي على البنك الأهلي المتحد أدى الى تأسيس أحد أكبر المصارف الإسلامية في المنطقة، متوقعة مزيدا من عمليات الاندماج والاستحواذ في القطاع المصرفي الإسلامي مستقبلا، وختمت «فيتش»: أن خطط بنكي الخليج و«الأهلي» لاستحواذ أحدهما على الأخر على ان يتحول أحدهم إلى بنك إسلامي، يشير إلى الطلب القوي على الخدمات المصرفية الإسلامية والتمويلات المتوافقة مع الشريعة الإسلامية في الكويت.

أبقى صندوق النقد الدولي توقعاته لنمو اقتصاد دولة قطر خلال عام 2022 إلى 3.4% وهو أعلى نمو منذ عام 2015. وتوقع "النقد الدولي" وفقاً لتقرير صادر اليوم الثلاثاء، تباطؤ نمو اقتصاد الدولة الخليجية في 2023 بنسبة 2.4% إلا أنه يظل أعلى من النمو المسجل في 2021 البالغ 1.6%، مع توقعات تسارع وتيرة النمو في عام 2024 إلى 3.8%. وتأتي توقعات نمو الاقتصاد القطري في المركز الخامس خليجياً، إذ تحتل الكويت في المركز الأول بنمو متوقع للناتج المحلي الإجمالي يبلغ 8.7% في 2022 أعلى من توقعات الصندوق السابقة البالغة 8.2% في أبريل الماضي، وتتبعها المملكة العربية السعودية بـ7.6% وهي نفس التقديرات السابقة. وفي المركز الثالث تأتي عمان بواقع 4.4% أقل من تقديرات أبريل البالغة 5.6%، ثم الإمارات العربية المتحدة بنمو مرجح 5.1% والتي تعد أعلى من تقديرات أبريل الماضي البالغة 4.2%، وفي المركز الخامس تأتي دولة قطر، ثم مملكة البحرين، البحرين بـ3.4%، مقابل التوقعات السابقة البالغة 3.3%. وبشكل عام، رفع صندوق النقد الدولي توقعاته لنمو اقتصادات منطقة الشرق الأوسط وآسيا الوسطى إلى 5% في العام الجاري أعلى من مستواها السابق البالغ 4.6%، مقابل نمو بـ4.5% في العام الماضي، مرجحاً تباطؤ النمو إلى 3.6% في 2023. وبالعودة إلى الاقتصاد القطري، فقد رفع "النقد الدولي" تقديره لنمو مؤشر أسعار المستهلك في قطر خلال 2022 إلى 4.5% مقابل التقديرات السابقة المعلنة في أبريل الماضي والبالغة 3.5%. ورجح "الصندوق" تباطؤ نمو معدل التضخم في قطر بالعام المقبل عند 3.3%، علماً بأن كان يسجل في 2021 2.3%. ورفع التقرير تقديره لنمو فائض ميزان الحساب الجاري لقطر في 2022 إلى 21.2% من الناتج المحلي الإجمالي، مقارنة بالتوقعات السابقة البالغة 19.9% من الناتج المحلي الإجمالي. ورغم التوقعات السابقة بتباطؤ نمو الفائض في العام المقبل عند 15.1% من الناتج المحلي الإجمالي، إلا أن الصندوق رجح نموه لمستوى 22.1% في 2023 من الناتج المحلي الإجمالي. ولفت التقرير إلى أن النشاط الاقتصادي العالمي تباطؤاً واسعاً فاقت حدته التوقعات، مع تجاوز معدلات التضخم مستوياتها المسجلة خلال عدة عقود سابقة. وتنوء الآفاق بأعباء ثقيلة من جراء أزمة تكلفة المعيشة، وتشديد الأوضاع المالية في معظم المناطق، والحرب الروسية الأوكرانية، واستمرار جائحة كوفيد-19. وتشير التنبؤات إلى تباطؤ النمو العالمي من 6,0% في عام 2021 إلى 3,2% في عام 2022 ثم 2,7% في عام 2023، فيما يمثل أضعف أنماط النمو على الإطلاق منذ عام 2001 باستثناء فترة الأزمة المالية العالمية والمرحلة الحرجة من جائحة كوفيد-19. وسيرتفع التضخم العالمي من 4,7% في 2021 إلى 8,8% في 2022 ليتراجع لاحقا إلى 6,5% في 2023 و4,1% في 2024. وتابع التقرير:" على السياسة النقدية أن تواصل العمل على استعادة استقرار الأسعار، مع توجيه سياسة المالية العامة نحو تخفيف الضغوط الناجمة عن تكلفة المعيشة، على أن يظل موقفها متشددا بدرجة كافية اتساقا مع السياسة النقدية". ويمكن أن يكون للإصلاحات الهيكلية دور إضافي في دعم الكفاح ضد التضخم من خلال تحسين الإنتاجية والحد من نقص الإمدادات، بينما يمثل التعاون متعدد الأطراف أداة ضرورية لتسريع مسار التحول إلى الطاقة الخضراء والحيلولة دون التشرذم.

+974 4450 2111

info@alsayrfah.com