أعلن بنك السلام (رمز التداول في بورصة البحرين "SALAM" ورمز التداول في سوق دبي المالي "SALAM_BAH") عن تحقيق صافي أرباح عائدة للمساهمين بقيمة 6.8 مليون دينار بحريني (18 مليون دولار أمريكي) في الربع الثالث من العام 2022، بالمقارنة مع 5.6 مليون دينار بحريني (14.8 مليون دولار أمريكي) للفترة ذاتها من عام 2021، أيّ بزيادة قدرها 22%، وهو ما يُعزى إلى النمو المحقق في الأنشطة المصرفية الأساسية. وبلغ العائد على السهم 2.9 فلس (8 سنت أمريكي) في الربع الثالث من عام 2022 مقارنة بـ 2.3 فلس (6 سنت أمريكي) خلال نفس الفترة من عام 2021 أيّ بزيادة قدرها 26%. وارتفع إجمالي الدخل التشغيلي بنسبة 60% من 27.6 مليون دينار بحريني (73.2 مليون دولار أمريكي) في الربع الثالث من عام 2021 إلى 44.1 مليون دينار بحريني (117 مليون دولار أمريكي). وخلال فترة التسعة أشهر المنتهية في 30 سبتمبر 2022، أعلن بنك السلام عن تحقيق زيادة بنسبة 25% في صافي الأرباح العائدة للمساهمين بقيمة 20.3 مليون دينار بحريني (53.8 مليون دولار أمريكي)، بالمقارنة مع 16.2 مليون دينار بحريني (43 مليون دولار أمريكي) للفترة ذاتها من عام 2021. بينما بلغ العائد على السهم لفترة التسعة أشهر 8.6 فلس (23 سنت أمريكي) في عام 2022 مقارنة مع 6.7 فلس (18 سنت أمريكي) خلال عام 2021 أيّ بزيادة قدرها 28%. وارتفع إجمالي الدخل التشغيلي لفترة التسعة أشهر بنسبة 22% ليبلغ 99.3 مليون دينار بحريني (263.5 مليون دولار أمريكي) بالمقارنة مع 81.6 مليون دينار بحريني (216.3 مليون دولار أمريكي) للفترة ذاتها من العام 2021. وتضمنت أولى النتائج المالية المعلنة بعد عملية الاستحواذ على مجموعة من أصول مجموعة شركات الإثمار القابضة – بما فيها الاستحواذ على أعمال الخدمات المصرفية للأفراد لبنك الإثمار – عناصر استثنائية سيتم تضمينها لمرة واحدة نتيجةً للاستحواذ وتشمل تلك العناصر كلٍ من: مخصص الخسائر الائتمانية المتوقعة لمحفظة التمويل لليوم الأول بالإضافة إلى تعديلات أخرى تتعلق بالاستحواذ المذكور. وانخفض إجمالي حقوق المساهمين بمقدار 2% من 296.3 مليون دينار بحريني (785.8 مليون دولار أمريكي) في نهاية عام 2021 إلى 291.7 مليون دينار بحريني (773.7 مليون دولار أمريكي) في نهاية سبتمبر 2022، ويُعزى ذلك إلى توزيع الأرباح وانخفاض الاحتياطيات .وشهد إجمالي الأصول نموًا قويًا خلال التسعة أشهر الأولى لعام 2022، حيث ارتفع بنسبة 42% من 2.7 مليار دينار بحريني (7.1 مليار دولار أمريكي) في نهاية عام 2021 إلى 3.8 مليار دينار بحريني (10.1 مليار دولار أمريكي). ونمت ودائع الزبائن بنسبة 44% من 1.8 مليار دينار بحريني (4.8 مليار دولار أمريكي) في نهاية عام 2021 إلى 2.6 مليار دينار بحريني (6.9 مليار دولار أمريكي) في نهاية سبتمبر 2022، ويعزى النمو في قاعدة الأصول والالتزامات بشكل أساسي إلى صفقة شركة الإثمار القابضة والنمو المضطرد الذي تم تحقيقه خلال هذه الفترة. وخلال فترة التسعة أشهر، سجلت محفظة التمويلات ارتفاعاً بنسبة 45% لتصل إلى 2 مليار دينار بحريني (5.3 مليار دولار أمريكي)، بالمقارنة مع 1.4 مليار دينار بحريني (3.6 مليار دولار أمريكي) في نهاية عام 2021. وقد حافظ البنك على معدل كفاية رأس المال قوي بنسبة 22.26% للفترة المنتهية في نهاية سبتمبر 2022. وبهذه المناسبة، قال سعادة الشيخ خالد بن مستهيل المعشني رئيس مجلس إدارة بنك السلام: "نحن سعداء بأداء البنك القوي لفترة التسعة أشهر الأولى في عام 2022، حيث شهدنا زيادةً في النتائج المالية مقارنةً بالفترة ذاتها من العام الماضي، وهو ما أدى إلى نمو كبير في قاعدة الأصول. لقد حرصنا على اقتناص فرص النمو الذاتية وغير الذاتية، كصفقتنا مع شركة الإثمار القابضة، بهدف زيادة حصتنا في السوق وترسيخ مكانة بنك السلام كأكبر مؤسسة مالية إسلامية في مملكة البحرين. ونحن على ثقة من حفاظنا على مسار النمو القوي في عام 2023 وما بعده بإذن الله". ومن جانبه، قال السيد رفيق النايض الرئيس التنفيذي لمجموعة بنك السلام: "نحن نشهد فصلاً جديدًا من النمو، حيث تُعد هذه النتائج الموحدة الأولى الصادرة بعد استحواذنا على أصول مختارة من شركة الإثمار القابضة بما في ذلك قطاع الخدمات المصرفية للأفراد لبنك الإثمار. ونحن ماضون قُدمًا بتنفيذ استراتيجية بنك السلام الهادفة لزيادة الأنشطة المصرفية الأساسية ونمو عمليات الخدمات المصرفية للأفراد، وتحقيق نمو ذاتي وغير ذاتي مستدام عبر جميع المقاييس من خلال مبادرات النمو. وضمن مساعينا لإتمام عملية التحول بسلاسة بعد إتمام صفقتنا مع شركة الإثمار القابضة، فإننا نتطلع لتوفير تجربة مصرفية متميزة لقاعدة زبائننا المتنامية". وتتوفر النسخة الكاملة من البيانات المالية، التي تمت مراجعتها من قبل المدقق الخارجي "كي بي ام جي" دون إبداء رأي متحفظ، والبيان الصحفي المتعلق بها على الموقع الإلكتروني لبورصة البحرين.

14-11-2022

أعرب البنك الأهلي المتحد عن اعتزازه بالتفوق والتميز الذي حققه موظفوه المشاركون في البرنامج التدريبي «مساعد مدير فرع مصرفي معتمد»، الذي قدَّمه معهد الدراسات المصرفية لمديري الفروع في البنوك، أخيراً، وشارك فيه عدد من الموظفين من البنوك المحلية. وفي هذا الإطار، كشف البنك عن حصول وفاء الخميس، الموظفة بخدمة العملاء في البنك، على المركز الأول على مستوى جميع المشاركين في البرنامج التدريبي، كما حصلت عائشة التويتان، مشرف عمليات فرع بالبنك، على المركز السادس في نفس البرنامج. وبهذه المناسبة، قامت عضو مجلس الإدارة الرئيس التنفيذي بـ«المتحد» جهاد الحميضي، ونقيب أمين المدير العام للموارد البشرية في «المتحد»، بتكريم وفاء الخميس وعائشة التويتان، على تفوقهما الملحوظ، والذي يؤكد نجاح البنك في جذب وتطوير الكفاءات المصرفية المتميزة والقادرة على تحقيق الصدارة والتميز. وفي معرض تكريمها للموظفتين المتميزتين، أفادت الحميضي بأن «التفوق الذي حققه (المتحد)، ممثلاً في موظفتيه، ليس جديداً على موظفينا الأكفاء، فقد سبق أن حقق فارس الفارس، مدير علاقات العملاء بالبنك، المركز الأول بين المشاركين من كل البنوك الكويتية في برنامج شهادة مدير فرع معتمد، التي نظمها (الدراسات المصرفية) في العام الماضي، ما يؤكد أن تفوق وتميز موظفي (المتحد) نتاج خطة عمل واستراتيجية واضحة تعنى بانتقاء وجذب أفضل العناصر من الكوادر المصرفية من الشباب الكويتي الطموح، ثم متابعة العمل على تنمية مهاراتهم وقدراتهم من خلال برنامج متكامل للتدريب والتطوير».

14-11-2022

تطرق «الشال» إلى نتائج أعمال بنك بيت التمويل الكويتي خلال الأشهر التسعة الأولى من العام 2022، إذ حقق صافي أرباح (بعد خصم الضرائب) بلغت نحو 248.6 مليون دينار، بارتفاع بلغ نحو 36.8 مليونا، أي ما نسبته 17.4%، مقارنة بنحو 211.8 مليونا للفترة ذاتها من عام 2021. ويعود الارتفاع في صافي أرباح البنك إلى ارتفاع الربح التشغيلي (قبل خصم المخصصات) بنحو 99.1 مليون دينار، وبنسبة 27.2%، إضافة إلى انخفاض قيمة جملة المخصصات بنسبة 49.6%، أي ما قيمته 58.6 مليونا، وحقق البنك خسائر نقدية بنحو 85.2 مليونا ناتجة عن إعادة تقييم عمليات البنك الكويتي التركي للمساهمة -التابع- بسبب ما يتعرض له الاقتصاد من ضغوط تضخمية وغياب السياسة النقدية الانكماشية. وفي التفاصيل، ارتفع إجمالي الإيرادات التشغيلية بنحو 107.2 ملايين دينار، أي نحو 18.1%، وصولا إلى نحو 698 مليونا مقارنة بما قيمته 590.8 مليونا، للفترة نفسها من العام السابق، وتحقق ذلك نتيجة ارتفاع بند صافي إيرادات التمويل بنحو 65.5 مليونا أو بنسبة 14.8%، ليصل إلى 508.5 ملايين مقابل 443 مليونا، وارتفع أيضا بند إيرادات استثمار بنحو 26.1 مليونا أو بنسبة 612.2%، وصولا إلى نحو 30.4 مليونا مقارنة بنحو 4.3 ملايين. المصروفات التشغيلية من جهة أخرى، ارتفع إجمالي المصروفات التشغيلية بنحو 8.1 ملايين دينار، أو بنسبة 3.6%، وصولا إلى نحو 234.6 مليونا، مقابل 226.5 مليونا، سببه ارتفاع معظم بنود المصروفات التشغيلية، وبلغت نسبة إجمالي المصروفات التشغيلية إلى إجمالي الإيرادات التشغيلية نحو 33.6%، بعد أن كانت نحو 38.3% خلال الفترة ذاتها من عام 2021، وانخفضت جملة المخصصات بنحو 58.6 مليونا، أو ما نسبته 49.6% كما أسلفنا، وصولا إلى نحو 59.6 مليونا مقارنة بنحو 118.2 مليونا، وبلغ هامش صافي الربح نحو 35.6% مقارنة بنحو 35.8% للفترة نفسها من العام السابق. وارتفع إجمالي موجودات البنك بنحو 880.1 مليون دينار، وبنسبة 4%، ليصل إلى نحو 22.668 مليارا مقابل نحو 21.788 مليارا في نهاية عام 2021، وكذلك ارتفع بنحو 697 مليونا، أو بنسبة 3.2%، مقارنة بنحو 21.971 مليارا للفترة المماثلة من العام الفائت، وارتفع بند مدينو تمويل بنحو 1.111 مليار، أو ما نسبته 9.8%، ليبلغ 12.466 مليارا (55% من إجمالي الموجودات) مقارنة بنحو 11.355 مليارا (52.1% من إجمالي الموجودات) في نهاية عام 2021، في حين ارتفع بنحو 1.121 مليار، أي نحو 9.9%، حين بلغ نحو 11.345 مليارا (51.6% من إجمالي الموجودات) عند المقارنة مع الفترة ذاتها من العام السابق. وبلغت نسبة مدينو تمويل إلى حسابات المودعين نحو 78.6% مقارنة بنحو 70.9%، بينما انخفض بند نقد وأرصدة لدى البنوك والمؤسسات المالية بنحو 251.4 مليون دينار، أي ما نسبته 10.8%، وصولا إلى نحو 2.074 مليار (9.1% من إجمالي الموجودات) مقارنة بنحو 2.325 مليار (10.7% من إجمالي الموجودات) في نهاية عام 2021، وانخفض بنحو 827.6 مليونا، أي بنسبة 28.5%، مقارنة بالفترة نفسها من العام السابق حين بلغ نحو 2.901 مليار (13.2% من إجمالي الموجودات). مطلوبات البنك وتشير الأرقام إلى أن مطلوبات البنك (من غير احتساب حقوق الملكية) سجلت ارتفاعا بلغت قيمته 725 مليون دينار، ونسبته 3.7%، لتصل إلى 20.206 مليارا، بعد أن كانت 19.481 مليارا في نهاية عام 2021، وارتفعت بنحو 556.9 مليونا أو بنحو 2.8%، حيث بلغت نحو 19.649 مليارا للفترة المماثلة لعام 2021، وبلغت نسبة إجمالي المطلوبات إلى إجمالي الموجودات نحو 89.1% مقارنة بنحو 89.4%.

13-11-2022

أعلن بنك دخان عن أسماء الفائزين بجوائز السحب المتعلق بحساب التوفير «ثراء» المتوافق مع أحكام الشريعة والذي أجري بالمقر الرئيسي للبنك، حيث فاز كل من العملاء عبدالله علي البادي وحصه محمد الساده بجوائز نقدية قيمة كل منها 10,000 ريال قطري. كذلك، فاز كل من العملاء لين ذياب، نوره محمد الملا، جابر علي البريد، جاسم خالد فخرو، حمد ابراهيم الرئيسي، لطيفه سالم البحر، سعيد صالح المري، مهند عزمي دلول، فرحان خان، عيسى عبدالسلام العمادي، هيثم محمد الاحمد، عبد الكريم الكمه، زاهره الانصاري، فهد علي الزيارة، محمد ابراهيم عبدالسلام، عبدالرزاق حسين جليلاتي، يوسف احمد دشتى، طارق سعيد العبدالله، عبدالكريم محمد، تركي محمد السبيعي، علي حسن المحمدي، نها حمزة طه، يوسف هاشم اليوسف، ابلاش شاندركا بادران، احمد عجلان الكوارى، محمد فرحان، اجاي كوتيان، اميي مارانان، كاملة راشد السليطي، عبدالرحمن على اليافعى، سميه جوهر السويدى، عايده حمد الكعبى، امبير حسن، محمد جاسم المناعى، احمد مبارك المالكى، محمد عبدالله عبدالرحمن، عماد اسعد ظاهر، محمد محمد الزوقري، حصين راشد الخيارين، فهيم اورانج زيب، مالك محمود المصطفى، جانينو رومولو باوتيتسا، عبدالعزيز خالد اليافعى، هيروك دتتاء، سعد سالم المري، اكرم سعد، احمد جبران اليافعي، خالد طارق العبيدلى، شيخه محمد الساعى، دفيا مرشانت، خالد سعد السليطى، أمين عبدالرزاق محمد، حمد علي الانصاري، عايده معاذ عابد، ساميه خان محمد، زيد عبدالرحيم ابولاوي، اشرف سعيد عليان، سعيد سالم الخليفى، وسعد عطيه شعبان بجوائز نقدية قيمة كل منها 5,000 ريال قطري. وقد تم إجراء السحب تحت إشراف ممثل إدارة التراخيص النوعية ومراقبة الأسواق بوزارة التجارة والصناعة. ويتيح حساب التوفير «ثراء» شهرياً فوز 59 عميلا بجائزة نقدية بقيمة 5,000 ريال قطري وعميلين آخرين بجائزة نقدية بقيمة 10,000 ريال قطري لكل رابح. بالإضافة إلى ذلك، يمكّن «ثراء» بصفة ربع سنوية عميلين من الفوز بجائزة نقدية بقيمة 25,000 ريال قطري لكل منهما فضلاً عن فوز اثنين آخرين بجائزة نقدية قيمتها 50,000 ريال قطري لكل رابح، وصولاً إلى الإعلان عن فوز عميل واحد سنوياً بالجائزة النقدية الكبرى والتي تبلغ قيمتها 1,000,000 ريال قطري. وعليه، يبلغ عدد الفائزين المشتركين في حساب «ثراء» 501 فائز، مع جوائز نقدية يصل مجموعها إلى 3,970,000 ريال قطري. يتيح حساب «ثراء» مزايا المنتجات المصرفية المبتكرة والتي تتضمن عمليات سحب وإيداع ومعاملات تحويل الأموال من مختلف الحسابات الأخرى وعبر مختلف القنوات المصرفية.

13-11-2022

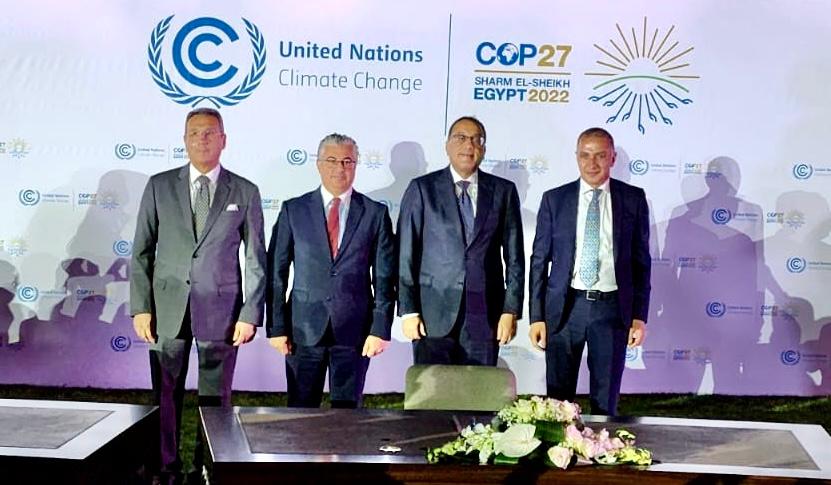

قامت المنظمة الخليجية للبحث والتطوير (جورد) بتوقيع مذكرة تفاهم مع بنك دخان، وذلك خلال فعاليات الدورة السابعة والعشرين لمؤتمر الأطرافِ لاتفاقية الأمم المتحدة الإطارية بشأن المُناخ (COP27)، الذي يُعقد حاليا في شرم الشيخ بمصر، ويستمر حتى 18 نوفمبر 2022. قام بتوقيعِ مُذكرة التفاهم كل من: سعادة الشيخ محمد بن عبد العزيز آل ثاني، مساعد مديرعام – رئيس إدارة الأعمال المصرفية الحكومية والحوكمه البيئية والاجتماعية في بنك دخان، والدكتور يوسف الحر، رئيس مجلس إدارة المنظمة الخليجية للبحث والتطوير. وبموجب مذكرة التفاهم، سيتعاون بنك دخان مع المنظمة الخليجية لتعزيز ممارسات البناء المستدامِ وفق معايير المنظومة العالمية لتقييم الاستدامة «جي ساس»، حيث سيشهدُ القطاع المصرفي في قطر لأول مرة، إطلاق برنامج حصري للتمويل العقاري الأخضر والمستدام، المتوافق مع أحكام الشريعة الإسلامية لجميع عملاء بنك دخان في قطر، الذين يستثمرون في مشاريع التطوير العقاري التجارية والسكنية وغيرها، وذلك بالتعاون مع المنظمة الخليجية. وكجزء من هذه الشراكة، سيقدِّم بنك دخان عروضًا ترويجية للتمويل الأخضر لأصحاب المشاريع والمطورين العقاريين في المشاريع العقارية المختلفة، التي تسعى للحصول على شهادات المباني الخضراء في إطار معايير منظومة «جي ساس» حيث يشمل المتقدمون المؤهلون للاستفادة من برنامج التمويل العقاري الأخضر والمستدام، جميع عملاء بنك دخان في قطر الذين يستهدفون الحصول على اعتماد تصنيف 3 نجوم على الأقل بموجب شهادة «جي ساس» للتصميم والبناء، والفئة (B) من شهادة «جي ساس» لإدارة التشييد. ويعمل برنامج التمويل الأخضر على التحقيق المباشر للهدف 11 من أهداف التنمية المستدامة للأمم المتحدة المتعلق بإنشاء مدنٍ ومجتمعات مستدامة، فضلًا عن مواكبته لخطة العمل الوطنية لتغيُّر المُناخ في قطر، حيث سيساهم برنامج التمويل الأخضر في تحقيق بيئة مستدامة من خلال «تحقيق التوازن بين النمو الاقتصادي وحماية المناخ»، بالإضافة إلى تقليل البصمة الكربونية الناتجة عن البناء والتشييد. وتعليقًا على مُذكرة التفاهم، قال سعادة الشيخ محمد بن عبد العزيز آل ثاني، مساعد مديرعام – رئيس إدارة الأعمال المصرفية الحكومية والحوكمة البيئية والاجتماعية في بنك دخان: «سعيدون بتوقيع مذكرةِ التفاهم مع المنظمة الخليجية للبحث والتطوير، التي تأتي تماشيًا مع استراتيجية بنك دخان للحوكمة البيئية لضمان إدارة عملياته البنكية بطريقة مستدامة وتعزيز قدراته لتصبح في طليعة المؤسسات المصرفية الداعمة للتحول إلى مجتمع مستدام، وبذل المساعي الحثيثة للارتقاء بمعدلات الاستدامة البيئية لبنك دخان ليتماشى مع ركائز رؤية قطر الوطنية 2030 وأهداف الأمم المتحدة للتنمية المُستدامة». ومن جانبه، قال الدكتور يوسف بن محمد الحرّ، رئيس مجلس إدارة المنظمة الخليجية للبحث والتطوير (جورد): «بعد إعلان أهداف الأمم المتحدة في عام 2015، حان الآن وقت العمل والتنفيذ، ومن هنا جاءت الفكرةُ وراء إطلاق «برنامج التمويل العقاري الأخضر والمستدام»، وذلك ليس فقط لتسهيل عمل كبارِ المطورين العقاريين لإنشاء مجتمعات حضرية تتواكب مع المستقبل، ولكن أيضًا لتشجيعهم على إجراء قياس مستمرٍ لآثار الاستدامة عبر تقارير شفافة ومحايدة وموثوقة، ومع وضع إطار عمل تأسيسي للمقترضين لتقييم الآثار البيئية لمشاريعهم من خلال شهادات «جي ساس»، فإنَّ بنك دخان والمنظمة الخليجية يؤهلان السوق لاعتماد تقارير الممارسات البيئية والاجتماعية وحوكمة الشركات، والتي تتجاوز النتائج المالية للشركات».

13-11-2022

أبرز معهد تشارترد لمتخصصي التمويل الإسلامي (CIIF) أنه يتوقع تواجد مجموعة أكبر من المواهب المهنية اللازمة على مستوى العالم، للاستجابة لمجموعة جديدة من التحديات الناجمة عن الموجة الحالية من الابتكارات التكنولوجية المستحدثة، والتي تنتشر في مجال صناعة الخدمات المالية في جميع أنحاء العالم. وبالإضافة إلى ذلك ، كانت هناك الحاجة أيضاً إلى إيجاد مجموعة جديدة من المواهب لسد الفجوات والأدوار الجديدة الناشئة عن الطلبات المتزايدة للتمويل الإسلامي وفق الأطر الأخلاقية والمستدامة التي تقدمها مجموعة التمويل الإسلامي. تم الإدلاء وجاءت هذه التعهدات في بيان خاص جرى خلال حفل تسليم معهد تشارترد لمتخصصي التمويل الإسلامي الثاني لأعضائه المعتمدين الجدد، والذي عقد مؤخراً في مركز كونيكسيون للمؤتمرات والمناسبات في كوالالمبور بماليزيا. ومع نمو أصول صناعة الخدمات المالية الإسلامية العالمية بنسبة 11.3٪ (على أساس سنوي) ، وهو ما يعادل إجمالي القيمة المقدرة بـ 3.06 تريليون دولار أمريكي في 20211، قال الداتوك بادليسيه عبد الغني ، رئيس معهد تشارترد لمتخصصي التمويل الإسلامي، في خطاب له خلال حفل التخرج ، قائلاً إن امتلاك المعرفة الصحيحة والثاقبة أمر ضروري لتعزيز الأعمال التي يقوم بها محترفي التمويل الإسلامي لتقديم خدمات عالية الجودة لأصحاب المصلحة. "وبصفتنا المتخصصين في مجال التمويل الإسلامي ، فإننا نتحمل المسؤولية والمساءلة لجعل هذه الصناعة والمنظومة التي نخدمها في هذه الصناعة مسألة رائعة. كما يتوجب علينا على أرض الواقع تعزيز الأسس المعرفية ، ونحن بحاجة إلى احتضانها بأعلى قدر ممكن من النزاهة في خدمة البشرية، كما تنعكس في القيم الأساسية لصالح معهد تشارترد لمتخصصي التمويل الإسلامي ". وفي هذا اليوم وهذا العصر الذي يتغير فيه العالم ، يعد تحسين مهارات القوى العاملة أمراً أساسياً وفقاً لما أشار إليه بدليسية عبدالغني المدير التنفيذي لبنك "سي آي إم بي" الإسلامي. وقد تبدو التحديات التي نواجهها هي ذاتها على السطح ،لكنها تفقد تواجدها مع مرور الوقت. ويزداد الأمر صعوبة حتى أن البعض يقول إن العالم قد خاض نقطة اللاعودة عندما يتعلق الأمر بتغير المناخ ". "عند معالجة نقطة التحول هذه ، تعد النزاهة في تنفيذ مسؤولياتنا أمرًا أساسيًا. كما نصح داتو بادليسيه بأن النزاهة لا تتعلق فقط بالصدق ، ولكن بإعطاء الحلول الصحيحة للعملاء. وفي الوقت ذاته،أكد الرئيس التنفيذي لمعهد ،الدكتورة أزورا عثمان خلال الحفل أن دور التمويل الإسلامي أصبح أكثر بروزاً من أي وقت مضى. وشددت في حديثها أن محترفو التمويل الإسلامي يحتاجون إلى مزيد من التجهيز بالمعرفة والمهارات المتقدمة ، ومغرسين بقدرات أكبر لمواجهة أنواع مختلفة من التحديات من جميع الزوايا. ووعدت الدكتورة أزورا بالاستمرار في تقديم أفضل البرامج والمؤهلات عالية الجودة لجميع الأعضاء والطلاب استجابةً للتحول الاقتصادي والمتطلبات والتقدم خلال حياتهم المهنية. واضافت أنه من خلال ذلك ، يهدف المعهد إلى توسيع بصمته دولياً، مما سيمهد الطريق للتنقل العالمي لأعضاء المعهد "، كما ذكرت الدكتورة أزورا عثمان في كلمتها خلال الحفل. ووفقاً للدكتور أزورا ، يولي معهد تشارترد لمتخصصي التمويل الإسلامي أهمية كبيرة للشراكات والتعاون ، وحتى الآن ، شرع معهد تشارترد لمتخصصي التمويل الإسلامي في التعاون مع مؤسسات مثل بنك ﻨﻙ ﺭﺍﻜﻴﺎﺕ ﺇﻨﺩﻭﻨﻴﺴﻴﺎ ، ﻭﻫﻭ ﻭﺍﺤﺩ ﻤﻥ ﺃﺒﺭﺯ ﻤﺅﺴﺴﺎﺕ ﺍﻟﺘﻤﻭﻴل ﺍﻷﺼﻐﺭ ﻓﻲ ﺍﻟﻌﺎﻟﻡ، وتعود ملكيته للحكومة الماليزية. وشهد المعهدأكثر تخريج من 50 مرشحاً قد أكملوا مؤهلاتهم المهنية، وتم ترقيتهم إلى أعضاء قانونيين ، ومع (إف دبليو دي تكافل ماليزيا)،والتي استقطبت فوائد جمة وتأثيرات هائلة في بناء قدرات المواهب في مجال صناعة التكافل. وشهد الحفل منح 121 عضوية جديدة،بصفتهم كأعضاء معتمدين في المعهد ، وحصل عليها 51 عضواً من خلال الخضوع لبرنامج التمويل الإسلامي المحترف المعتمد لدى المعهد، و70 عضواً من خلال برنامج منح درجات الماجستير. كما تم التوقيع على مذكرة تفاهم مع جامعة أوتارا ماليزيا واتفاقية تعاون مع (إف دبليو دي تكافل ماليزيا) خلال الحفل. وتهدف مذكرة التفاهم إلى تمهيد بناء علاقات أوثق بين مؤسسة التعليم العالي مع قطاع الصناعة ، وكذلك لتشجيع وتعزيز التعاون في مجالات التطوير المهني للخريجين ، واعتماد برامج التمويل الإسلامي وتسهيل الأنشطة المختلفة، بما في ذلك الخدمات الاستشارية الصناعية المتعلقة بالتمويل الإسلامي. وسيشهد التعاون مع (إف دبليو دي تكافل ماليزيا)، تعزيزاً تقنياً لتجربة التعلم لمرشحي المحترفين المعتمدين للعمل لدى جهات التمويل الإسلامي والمزيد من المواهب المؤهلة مهنياً في صناعة التكافل.

13-11-2022

انعقد الاجتماع الأول بين لجنة الرقابة الشرعية الجديدة لشركة تكافل عمان للتأمين ومجلس إدارة الشركة ، وشهد الاجتماع حضور كلاً من السيد محمد عبد الله الخنجي رئيس مجلس إدارة الشركة، بجانب حضور مدراء الشركة وأعضاء مجلس الإدارة. وكان من بين الحضور من لجنة الرقابة الشرعية الشيخ الدكتور ماجد بن محمد الكندي ، رئيس اللجنة وأعضاء لجنة الرقابة الشرعية. وبصرف النظر عن إعادة تأكيد التزامها بمبادئ الشريعة الإسلامية ، فقد ناقش الاجتماع الإطار الشرعي في ظل النظام التنظيمي ، واستعراض التحديات الرئيسية لصناعة التأمين الإسلامي ، والعديد من التطورات والفرص الجديدة في هذا القطاع. وظلت شركة تكافل عمان للتأمين راسخة في جهودها لتعزيز محفظتها بشكل مستمر، مع الالتزام بإتباع نهج القواعد والأنظمة المتوافقة مع الشريعة الإسلامية. وقد أظهرت الشركة أقصى درجات الشفافية في جميع إجراءاتها ، وعملت بنزاهة ، وتمسكت بأعلى قيم الأخلاق في جميع تعاملاتها،وفقاً لما نشرته الشكة في بيانها عقب الإجتماع. كما أظهر مجلس الإدارة مدى التزامه بتقديم دعمه الكامل ومساعدته للجنة الرقابة الشرعية خلال المرحلة المقبلة. وفي هذا الصدد، قال السيد/ نيلماني بهاردواج ، الرئيس التنفيذي بالإنابة في تكافل عمان للتأمين: "إن تكافل عمان للتأمين ، باعتبارها أول شركة تأمين إسلامي في السلطنة ، فهي تقود التحول في هذا القطاع وتضع معايير جديدة على طول الطريق. لقد ساعدنا في انتتهاج هذا الطريق بشكل قويم من خلال اتباعناالقوي في تقديم منتجات متوافقة مع الشريعة على مستوى عالمي ، ما نتج عنه زيادة قاعدة بياناتنا للعملاء. وفي الوقت ذاته ، فقد تمكنا أيضاً من الحرص بشكل متواصل من تعزيز فوائد الاختيار وتوطيد منتجات التأمين الإسلامية. وكان للدعم الثابت من فريق لجنة الرقابة الشرعية لتكافل عمان لدينا ، وتقبل نصائح الخبراء ، والتوجيهات المستمرة جميعها لعبت دوراً أساسياً في مساعدتنا على تحقيق معالم جديدة في هذا المجال". وبصفتها شركة التأمين الإسلامية المحلية الوحيدة في السلطنة ، تمتلك شركة تكافل عمان للتأمين مجموعة شاملة من المنتجات والخدمات المبتكرة المتوافقة مع الشريعة الإسلامية، والتي تم تصميمها وتطويرها وتنفيذها بدقة تحت إشراف لجنة الرقابة الشرعية لتكافل عمان. وتقدم تكافل عمان للتأمين في الوقت الراهن باقة متنوعة من خدمات تكافل السيارات المتوافقة مع الشريعة الإسلامية ، والتكافل العائلي ، والتكافل الصحي ، وغيرها من الممتلكات ، ودرء الكوارث لعملائها. وتماشياً مع رؤية الشركة لنشر الوعي بمنتجات التأمين المتوافقة مع الشريعة الإسلامية ،فقد أجرت شركة تكافل عمان للتأمين عدداً من الدورات التدريبية لجميع مستويات الإدارة لتعريف الفريق بمبادئ الشريعة للتأمين. وقد تم إجراء الدورات التدريبية من قبل المفتي زيشان عبد العزيز ، أحد أعضاء لجنة أمن الدولة ، وقد لقيت استحساناً من قبل جميع الحاضرين. وستواصل لجنة الرقابة الشرعية ومجلس الإدارة من تكافل عمان للتأمين التواصل بينها ، من خلال عقد اجتماعات دورية بهدق ضمان استمرار التميز والامتثال والشفافية.وقد تم تحديد الحد الأدنى لبدء الاستثمار بمبلغ 500,000 شلن تنزاني (ما يوازي نحو 218 دولاراً).

13-11-2022

طرح بنك " KCB" تنزانيا أول سندات إسلامية بقيمة 10 مليارات شلن تنزاني (4.4 مليون دولار) بغرض تمويل محفظة أصول تسهيلات مصرفية. يقدم بنك "كي سي بي" تنزانيا مجموعة من المنتجات المالية مثل حسابات التوفير والقروض والتأمين والاستثمارات وبطاقات الخصم والائتمان والخدمات المصرفية الأخرى. ويعرف البنك على نطاق واسع في شمال شرق القارة الإفريقية باعتباره أحد أفضل البنوك التي تقدم مجموعة من المنتجات المالية في مجال القروض والتأمين والاستثمارات وبطاقات الخصم والائتمان وغيرها من المعاملات المصرفيةالمتنوعة. وتم طرح معاملات ﺍﻷﻭﺭﺍﻕ ﺍﻟﻤﺎﻟﻴﺔ ﺍﻟﻤﺘﻭﺍﻓﻘﺔ ﻤﻊ ﺍﻟﺸﺭﻴﻌﺔ ﺍﻹﺴﻼﻤﻴﺔ بتاريخ 9 نوفمبر وتنتهي في 5 ديسمبر المقبل. وبهذه المناسبة، صرّح كوزماس كيمارو، العضو المنتدب في بنك "كي سي بي" تنزانيا في بيان نشره البنك على موقعه:(توفر صكوك فرصة في بنك "كي سي بي" فرصاً للأفراد وتجار التجزئة والشركات والمؤسسات التنزانية وغير التنزانيين للاستثمار في أسواق رأس المال لمدة تتراوح فترتها ثلاث سنوات بعائد متوقع يبلغ 8.75 في المائة سنوياً على أساس ربع سنوي " وفق البيان الذي اصدره البنك فيهذا الشأن. وصكوك البورصة هي سندات إسلامية يصدرها بنك "كي سي بي" تنزانيا من خلال نافذة الخدمات المصرفية الإسلامية المعروفة باسم: بنك "كي سي بي" سهل للخدمات المصرفية" تنزانيا . وتعتبر صكوك بورصة هي استثمار متوافق مع الشريعة الإسلامية وهي معاملات معتمدة من قبل المجلس الاستشاري الشرعي لمركز التمويل الإسلامي والامتثال والنصح (سيفاCIFCA) والمجلس الاستشاري الشرعي المستقل لبنك "كي سي بي" سهل للخدمات المصرفية. وقد تم تحديد الحد الأدنى لبدء الاستثمار بمبلغ 500,000 شلن تنزاني (ما يوازي نحو 218 دولاراً).

13-11-2022

أعلن البنك العربي الإسلامي الدولي عن اسم الفائز بجائزة حملة بطاقات العربي الإسلامي كأس العالم FIFA قطر 2022 ، وذلك خلال احتفالية خاصة بالمناسبة لاستقبال الفائزة روان نايف الكعابنة لتسلم الجائزة التي تشمل رحلة لشخصين لحضور مبارتين في كأس العالم FIFA قطر 2022 ، شاملة تذاكر الطيران، الاقامة، والمصاريف. وقال مدير عام البنك العربي الإسلامي الدولي اياد العسلي، بأن الحملة تمت بالشراكة مع شركة فيزا العالمية بهدف تشجيع العملاء على استخدام وسائل الدفع الحديثة التي تتمع بالسرعة والسهولة والأمان خاصة أن البنك يقدم مجموعة كبيرة من البطاقات ووسائل الدفع مثل الاساور الذكية ومصلقات الدفع وغيرها ولا يترتب على العملاء أية عمولات أو مبالغ إضافية عند الدفع محليا . وأضاف : « يسعى البنك الى تقديم أفضل المنتجات والخدمات المصرفية التي تناسب احتياجات عملائه وتلبي توقعاتهم وذلك عبر منحهم عروضاً مبتكرة لا تقتصر على الجانب المصرفي وذلك للحفاظ على علاقاته المتميزة مع عملائه الذين يرى فيهم الحجر الأساس لنجاحه وتفوقه « ، متمنين للفائزة روان نايف الكعابنة وزوجها إقامة سعيدة ومشاهدة ممتعة لمباريات كأس العالم FIFA قطر 2022 . وسيستمر البنك بتقديم المزيد من العروض الخاصة والجوائز لعملائه في حملات قادمة، ولمتابعة الحملات يمكنك زيارة موقع البنك الإلكتروني وصفحات البنك على منصات التواصل الاجتماعي، أو تحميل تطبيق عربي إسلامي موبايل المتوفر على متاجر Google Play, App Store, Huawei Gallery.

13-11-2022

أعلن بنك ABC الإسلامي النتائج المالية للتسعة أشهر المنتهية بتاريخ 30 سبتمبر 2022. اختتم البنك الربع الثالث بصافي أرباح بلغت 29.6 مليون دولار أمريكي، بزيادة قدرها 11% عن نفس الفترة من العام الماضي. وبلغ صافي الدخل التشغيلي قبل خسائر الائتمان لفترة التسعة أشهر المنتهية في 30 سبتمبر 2022 مبلغ 32.1 مليون دولار أمريكي، بزيادة قدرها 2.9% على أساس سنوي. استقرت أعمال العملاء الأساسية في عام 2022 بعد الخروج من الجائحة، وانعكس ذلك في نمو بنسبة 3% تقريبا في الإيرادات على أساس سنوي. وعلى الرغم من حالة عدم اليقين الناجمة عن الوضع الجيوسياسي في أوروبا، فإن البيئة الاقتصادية الشاملة لمنطقة دول مجلس التعاون الخليجي والأسواق المستهدفة الأساسية ظلت إيجابية، مما أدى إلى تحسن ملموس في تكلفة الائتمان. (أداء الأعمال (فترة تسعة أشهر: * بلغت الأرباح الصافية 29.6 مليون دولار أمريكي، بزيادة قدرها 11% عن الفترة نفسها من العام الماضي. * بلغ صافي الدخل التشغيلي قبل خسائر الائتمان 32.1 مليون دولار أمريكي، بزيادة قدرها 2.9% عن نفس الفترة من عام 2021. * مخصصات الخسائر الائتمانية للفترة تمثلت في استرداد مخصص قدره 4.0 ملايين دولار أمريكي مقارنة بـ0.9 مليون دولار أمريكي عن نفس الفترة من العام الماضي. * بلغت المصروفات التشغيلية 6.2 ملايين دولار أمريكي، بزيادة قدرها 21.2% مقارنة مع 5.1 ملايين دولار أمريكي للعام الماضي. (أداء الأعمال (فترة ثلاثة أشهر: * بلغت الأرباح الصافية للربع الثالث 8.9 ملايين دولار أمريكي مقارنة مع 7.5 ملايين دولار أمريكي في الربع الثالث من العام الماضي. * بلغ صافي الدخل التشغيلي قبل خسائر الائتمان 9.0 ملايين دولار أمريكي مقارنة مع 9.7 ملايين دولار أمريكي للفترة نفسها من العام الماضي. * مخصصات الخسائر الائتمانية للفترة تمثلت في استرداد مخصص قدره 2.1 مليون دولار أمريكي مقارنة مع مخصص خسائر قدره 0.4 مليون دولار أمريكي عن نفس الفترة من العام الماضي. * بلغت المصروفات التشغيلية 2.0 مليون دولار أمريكي، مقارنة مع 1.8 مليون دولار أمريكي لنفس الفترة من العام الماضي. الميزانية العمومية: * بلغ إجمالي موجودات بنك ABC الإسلامي 2.397 مليار دولار أمريكي في 30 سبتمبر 2022، مقارنة مع 2.332 مليار دولار أمريكي في نهاية عام 2021. * بلغت الاستثمارات 823 مليون دولار أمريكي، مقارنة مع 852 مليون دولار أمريكي في نهاية عام 2021 . * بلغت قيمة مستحقات المرابحة والإجارة 1,477 مليون دولار أمريكي، مقارنة مع 1,420 مليون دولار أمريكي في نهاية عام 2021. * بلغ إجمالي حقوق المساهمين 319 مليون دولار أمريكي في 30 سبتمبر 2022، مقارنة مع 297 مليون دولار أمريكي في نهاية عام 2021، أي بزيادة نسبتها 7.3%. * ولا تزال القاعدة الرأسمالية للبنك قوية للغاية مع نسبة كفاية رأس المال البالغة 43.5%، ومعظمها من المستوى 1، والتي بلغ مجموعها 42.7%. تعليقاً على هذه النتائج، قال حمّاد حسن العضو المنتدب لبنك ABC الإسلامي: «حافظت أعمال العملاء الرئيسية على استقرار أعمال البنك على أساس سنوي على الرغم من التقلبات في بيئة معدلات الأرباح التي أبقت أعمال أسواق رأس المال ضعيفة. وتم تعويض ذلك من الزيادة في الإيرادات الناتجة من الخدمات المصرفية الأساسية مثل إدارة النقد والتمويل التجاري. وأدى تحسن البيئة الائتمانية إلى تعزيز صافي ربحية البنك . نحن سعداء بالأداء الذي حققه البنك منذ بداية العام حتى تاريخه، ونتطلع إلى اختتام العام على أساسٍ قوي» .

12-11-2022

أعلن بيت التمويل الكويتي أسماء الفائزين بباقات حضور كأس العالم في قطر، ضمن حملة «البطاقة في ملعبك مع VISA » ، التي تتيح للعملاء فرص الفوز بجوائز باقات لحضور كأس العالم 2022 في قطر، حرصاً من «بيتك» على مواصلة تميزه في منح العملاء قيمة مضافة ومميزات فريدة عند استخدام بطاقاته في عمليات الشراء. والفائزون بباقات حضور كأس العالم بالسحب الثاني لحاملي بطاقة VISA هم: منى أحمد الريس، حنان ناصر العازمي، سامي سعود المفرح، سالم عطيه الشمري، لطيفه راشد الطرموم، حمدان محسن العنزي، وبالنسبة للفائزين لحاملي بطاقة VISA حسابي هم: محمد ثاني شخير وعبدالله خلف المطيري. يذكر أن مجموع الرابحين في حملة «البطاقة في ملعبك مع VISA » هو 16 فائزاً، بينهم 4 فائزين من فئة عملاء حسابي للشباب. وعن باقات الجوائز، يحصل كل فائز على باقة لحضور إحدى مباريات فيفا كأس العالم قطر 2022، تتضمن اصطحاب مرافق واحد، ورحلة ذهاب وعودة إلى العاصمة القطرية الدوحة لمدة 3 أيام على متن طائرة خاصة، وإقامة لمدة ليلتين في فندق 5 نجوم، ومواصلات من وإلى مطار الدوحة والملعب، وحضور مباراة كأس العالم ربع النهائي أو نصف النهائي في كبينة خاصة للفائز والمرافق.

12-11-2022

يشارك مصرف “أبوظبي الإسلامي- مصر” في فاعليات الدورة الـ27 من مؤتمر الأطراف لاتفاقية الأمم المتحدة الإطارية حول تغير المناخ عام 2022 “COP27″، والتي تستضيفها مصر في مدينة شرم الشيخ خلال الفترة من 6 إلى 18 نوفمبر 2022. ويستعرض المؤتمر أفضل الممارسات الدولية والمحلية ومبادرات الأعمال المستدامة وكل القضايا المتعلقة بتغير المناخ. وتأتي مشاركة “مصرف أبوظبي الإسلامي – مصر” في هذا المؤتمر ضمن خطته الاستراتيجية التي تستهدف تحقيق التنمية المستدامة، ومن منطلق حرصه على تبادل الخبرات فيما يتعلق بأفضل الممارسات على صعيد الاستدامة وتغير المناخ مع لفيف متميز من الخبراء المصريين والدوليين رفيعي المستوى. وفي إطار رؤية مصرف “أبوظبي الإسلامي- مصر” المستقبلية نحو التنمية المستدامة، واستراتيجيته كمصرف شامل يركز على تقديم مجموعة واسعة ومبتكرة من الحلول المالية الحديثة والمتوافقة مع أحكام الشريعة الإسلامية لعملائه من الشركات والأفراد. أدار المصرف جلستي خلال فاعليات المؤتمر، الأولى بعنوان: “دور الصيرفة الإسلامية في تحسين الحياة الاجتماعية والمالية.. التحديات والفرص الرئيسية التي تضمن الاستدامة والنمو”، يوم 9 نوفمبر 2022 بالمنطقة الزرقاء Blue Zone، وتحمل الثانية عنوان: “الصيرفة الإسلامية.. سنوات من التفاني في دعم المجتمعات المحيطة والمساهمة في الاستدامة في بيئة الأعمال”، يوم 12 نوفمبر 2022 بالمنطقة الخضراء Green Zone، والتي يشارك فيهما المصرف لمكانته المتميزة في قطاع الصيرفة الإسلامية، ولكونه أحد أكبر البنوك الرائدة في تقديم الخدمات المصرفية الرقمية في مصر. من جانب آخر، وعلى هامش مشاركته في “COP27″؛ أعلن مصرف “أبوظبي الإسلامي- مصر” عن إصدار أول تقرير حول الأثر الكربوني لأعمال المصرف، وهو عبارة عن تقييم يرسم خارطة الطريق المستقبلية لجهود وإجراءات المصرف للتخلص من الانبعاثات الكربونية، ودعم التحول لمستقبل قادر على مواجهة تغير المناخ. واعتمد المصرف في إعداد التقرير على عدد من بروتوكولات المناخ المحلية والعالمية الرئيسية في سبيل تقييم الأثر الكربوني لأعمال المقار الرئيسية للمصرف في القاهرة خلال عام 2021، بما في ذلك تقييم الانبعاثات الكربونية غير المباشرة، مع وضع مجموعة محددة من الخطوات والإجراءات العملية الواجب اتخاذها لتقليل الانبعاثات في المستقبل. وتعليقًا على المشاركة في (COP27) وإصدار هذا التقرير، صرح محمد علي- الرئيس التنفيذي والعضو المنتدب لمصرف أبو ظبي الإسلامي-مصر: “تمثل الاستدامة أحد أهم أولويات استراتيجية مصرف (أبو ظبي الإسلامي-مصر)، ويُعد التزامنا بها في مجال عملياتنا المصرفية أحد أساسيات العمل في كافة مراحل دورة الأعمال، وهو ما يدعم إنجازات خطة مصر للتعامل مع قضايا تغير المناخ. وكخطوة من جانب المصرف لدعم استراتيجيته نحو التنمية المستدامة، جاءت مشاركته في فعاليات قمة المناخ cop27. وبهذه المناسبة، أعلن مصرف أبو ظبي الإسلامي – مصر إصدار أول تقرير حول الأثر الكربوني لأعمال المصرف ضمن تواجده في هذا الحدث العالمي الذي يناقش الإجراءات والتدابير التي يجب أخذها في الاعتبار لاتباع نهج شامل من أجل التعامل مع التغيرات المناخية”. وتابع: “يعكس الإعلان عن التقرير بالتزامن مع بدء (COP27) ما تحمله أجندتنا خلال فاعليات المؤتمر، والتي نحاول من خلالها الربط بشكل أفضل بين تحديات تغير المناخ والإطار المتكامل للتنمية المستدامة، كما يستعرض المصرف خلال المؤتمر مع لفيف المختصين والخبراء المحليين والدوليين من موقعه ومكانته المتميزة في قطاع الصيرفة الإسلامية، ولكونه أحد أكبر البنوك الرائدة في تقديم الخدمات المصرفية الرقمية في مصر، عددًا من الخطط المبتكرة الأخرى، بالإضافة إلى إنجازات قوية تحققت على أرض الواقع فيما يتعلق بمواجهة تغير المناخ”. وأضاف “محمد علي”: “من ناحية أخرى، يعمل المصرف بالتوافق مع رؤية مصر 2030، والتي ترسم ملامح الاستراتيجية الوطنية للتنمية المستدامة في البلاد في إطار أهداف الأمم المتحدة للتنمية المستدامة. وينعكس هذا التوافق بين أهداف مصرفنا وأهداف التنمية المستدامة على المستويين المحلي والعالمي في جهودنا الدؤوبة لاتخاذ الخطوات اللازمة لتقليل الانبعاثات الكربونية”. تجدر الإشارة إلى أن التقرير الذي أصدره مصرف “أبوظبي الإسلامي-مصر” حول الأثر الكربوني يتوافق مع المعايير الدولية والمحلية لقياس انبعاثات غازات الاحتباس الحراري، بما في ذلك إرشادات الهيئة الحكومية الدولية المعنية بتغير المناخ (IPCC) لعام 2006 بشأن القوائم الوطنية لحصر غازات الاحتباس الحراري، وكذلك إرشادات البنك المركزي المصري للبنوك العاملة في مصر. وقد تضمن التقرير أيضًا عددًا من الإجراءات وخطط التحرك المستقبلية لدعم جهود مصرف “أبوظبي الإسلامي-مصر” في التخلص من الانبعاثات الكربونية، بما في ذلك تطبيق سياسات جديدة للاستدامة، ووضع ضوابط وقواعد للمباني الخضراء، ورفع كفاءة استهلاك المياه، وزيادة الاعتماد على الطاقة المتجددة والصديقة للبيئة، إلى جانب عدد من المعايير والإجراءات الأخرى.

12-11-2022

+974 4450 2111

info@alsayrfah.com