واصلتْ بورصةُ قطر مكاسبَها في ثانية جلسات الأسبوع، أمسِ، مدعومةً بتحسن السيولة، وترقُّب بدْء الإفصاح عن النتائج المالية للنصف الأوَّل من العام، وارتفاع مؤشرات القطاعات الرئيسية. وأضافَ المؤشر العام 20.94 نقطة، بنسبة 0.2%، ليغلقَ عند مُستوى 10267.16 نقطة. وارتفعت مؤشراتُ 4 قطاعات تصدرُها مؤشرُ التأمين بنسبة 52%، يليه مؤشر البنوك والخدمات المالية بنسبة 0.28%، ثم الصناعة بنسبة 0.23%، والخدمات والسلع الاستهلاكية بنسبة 0.1%. في حين تراجعت مؤشرات 3 قطاعات تصدرها الاتصالات بنسبة 0.62%، يليه العَقَارات بنسبة 0.34%، مؤشر النقل بنسبة 0.13%. وارتفعت القيمةُ السوقيةُ للسهم، أمسِ، لتبلغ 619.4 مليار ريال، مقابل 619 مليار ريال في جلسة أمس الأوَّل. وارتفعت السيولةُ، أمسِ، حيث بلغت قيمة التداولات نحو 293 مليون ريال، بأحجام بلغت 110.6 مليون سهم، نتيجة تنفيذ 16713 صفقة في جميع القطاعاتِ. وجرى التعاملُ على أسهم 53 شركة، ارتفعت منها أسهمُ 23 شركة، فيما تراجعت أسهمُ 24 شركة، وحافظت أسهم 6 شركات على سعر إغلاقها السابق. وتصدَّرت القطريةُ العامةُ للتأمين وإعادة التأمين الأسهم الرابحة بارتفاع نسبته 6.11%، يليها سهم دلالة للوساطة والاستثمار القابضة بـ 6.09 %، ثم سهم الدولي الإسلامي بـ 1.79%، وحلَّ رابعًا سهم الخليج للتأمين التكافلي بـ 1.74%، وخامسًا سهمُ مسيعيد للبتروكيماويات بـ 1.57%. في حين تصدَّرت الوطنية للإجارة القابضة الأسهمَ المنخفضةَ بنسبة 2.79%، يليها سهم القطرية للصناعة التحويلية بانخفاض 1.35%، ثم سهم زاد القابضة بـ 0.81%. وحلَّ رابعًا سهم مجمع شركات المناعي بـ 0.8 %، وخامسًا نبراس القابضة بانخفاض 0.76%. وقادت شركةُ بلدنا السيولة، حيث جرت عليها تعاملات بقيمة بلغت 34.17 مليون ريال، يليها QNB بقيمة تداولات بلغت 26.35 مليون ريال، ثم أريدُ بقيمة تداولات بلغت نحو 22.98 مليون ريال. وحلَّ رابعًا البنك التجاري بقيمة تداولات بلغت 14.17 مليون ريال، وخامسًا استثمار القابضة بقيمة تداولات بلغت 13.3 مليون ريال. أمَّا أنشطُ الأسهم فقد تصدَّرت شركةُ بلدنا أيضًا بأحجامٍ بلغت نحو 25.33 مليون سهم، يليها شركة قطر لصناعة الألمنيوم» قامكو « بأحجام بلغت 7.26 مليون سهم، ثم دلالة القابضة بأحجام بلغت 6.75 مليون سهم. وحلَّ رابعًا إزدان القابضة بأحجام بلغت نحو 6.26 مليون سهم، وخامسًا بنك الريان بأحجام بلغت 5.41 مليون سهم.

07-07-2026

أعلنت شركة البلاد المالية عن إجراء عملية إعادة التوازن لسلة الصكوك المكونة لصندوق البلاد المتداول للصكوك السيادية السعودية، لتتماشى مع مكونات المؤشر الاسترشادي للصندوق. وقد تم إجراء عملية إعادة التوازن للصندوق بتاريخ 20-01-1448هـ الموافق 05-07-2026 م.

06-07-2026

أعلنت شركة مدينة المعرفة الاقتصادية حصولها على تمويل متوافق مع أحكام الشريعة الإسلامية بقيمة 152 مليون ريال من البنك السعودي للاستثمار، وذلك لتمويل استكمال أعمال إنشاء المجمع التعليمي، الذي ستتولى تشغيله وإدارته مجموعة مدارس الرياض، التابعة لمؤسسة محمد بن سلمان "مسك"، وأوضحت الشركة في بيانها على "تداول" أن هذا يأتي في إطار استراتيجية الشركة الرامية إلى تطوير أصول تعليمية نوعية داخل مدينة المعرفة الاقتصادية.

06-07-2026

أعلن بنك السلام إطلاق عروضه الاستثمارية من خلال إدارة الثروات وهي إدارة متخصصة في تقديم المنتجات الاستثمارية المتنوعة، في خطوة استراتيجية تعكس التزام البنك بتوسيع نطاق حلوله الاستثمارية وتلبية احتياجات الزبائن الراغبين في تنمية ثرواتهم وفق أسس مدروسة ومتوافقة مع أحكام الشريعة الإسلامية. وتهدف إدارة الثروات إلى تقديم حلول استثمارية شاملة تجمع بين التنويع، وإدارة المخاطر، وتحقيق النمو على المدى المتوسط والطويل، من خلال إتاحة مجموعة مختارة من الصناديق الاستثمارية التي تتيح للزبائن الوصول إلى أسواق عالمية وإقليمية وقطاعات متنوعة، بالإضافة إلى أدوات الدخل الثابت مثل الصكوك، وغيرها من الأدوات الاستثمارية المدرة للعوائد. وتشمل العروض الاستثمارية صناديق تركز على الأسهم العالمية، وقطاع التكنولوجيا الذي يُعد من أكثر القطاعات نمواً عالمياً، إلى جانب صناديق أسهم إقليمية تغطي أسواق منطقة الشرق الأوسط وشمال إفريقيا، فضلاً عن صناديق الصكوك التي توفر حلولاً استثمارية ذات مخاطر مدروسة وتدفقات دخل مستقرة، مع تأكيد أن البنك سيواصل توسيع هذه العروض الاستثمارية خلال المرحلة المقبلة مع منح الزبائن إمكانية الاستثمار عبر فئات أصول مختلفة في الأسواق العالمية. وخدمات إدارة الثروات متاحة عبر قنوات متعددة تشمل تطبيق بنك السلام، إضافة إلى مديري علاقات متخصصين في إدارة الثروات، بما يمنح الزبائن تجربة مرنة تتيح لهم متابعة استثماراتهم، والاشتراك في الصناديق، وبناء محافظ استثمارية، واتخاذ قراراتهم الاستثمارية بكل سهولة وشفافية. وبهذه المناسبة، صرّح راشد خالد الخان، رئيس إدارة الثروات في بنك السلام، قائلاً: «يأتي إطلاق الخدمات الاستثمارية عن طريق إدارة الثروات استجابة للطلب المتزايد من زبائننا على حلول استثمارية منظمة ومتوافقة مع الشريعة الإسلامية. نحن نركز على تقديم منتجات استثمارية مدروسة تتيح للزبائن تنويع محافظهم، والاستفادة من فرص النمو في مختلف الأسواق، سواء لأهداف بناء الثروة أو الحفاظ عليها على المدى الطويل. نحرص في إدارة الثروات على الجمع بين سهولة الوصول عبر القنوات الرقمية، الاستشارات المتخصصة من خلال مديري علاقات ذوي خبرة، بما يساعد الزبائن على اتخاذ قرارات استثمارية تتماشى مع أهدافهم المالية ومستوى المخاطر المناسب لهم». ويأتي هذا الإطلاق في إطار استراتيجية بنك السلام الهادفة إلى تعزيز مكانته كمؤسسة مالية رائدة تقدم حلولاً مصرفية واستثمارية متكاملة على نطاق عالمي، وتسهم في ترسيخ ثقافة الاستثمار والتخطيط المالي المستدام.

06-07-2026

يواصل بيت التمويل الكويتي تعزيز ريادته في تقديم الحلول المصرفية المبتكرة، من خلال تطوير برنامج مكافآت بيت التمويل الكويتي KFH Rewards الذي يوفر تجربة متكاملة للعملاء، حيث يحول الاستخدام اليومي للبطاقات المصرفية إلى فرص حقيقية للاستفادة من مكافآت ذات قيمة مضافة. ويتيح البرنامج لعملاء بطاقات بيت التمويل الكويتي الائتمانية المؤهلة وبطاقات مسبقة الدفع (حسابي) وبطاقة المكافآت كسب نقاط مكافآت تلقائياً عند إجراء عمليات الشراء، سواء داخل الكويت أو خارجها أو عبر التسوق الإلكتروني، ويمكن للعملاء إدارة نقاطهم واستبدالها بكل سهولة من خلال تطبيق KFH Rewards على الهواتف الذكية أو عبر الموقع الإلكتروني الرسمي، بما يعكس التوجه نحو تقديم خدمات رقمية مرنة وسهلة الاستخدام. ويعتمد البرنامج على آلية بسيطة ومحفزة، حيث تبدأ عملية احتساب النقاط من كل عملية شراء بقيمة دينار واحد، مع إمكانية كسب ما يصل إلى 15 نقطة لكل دينار يتم إنفاقه، الأمر الذي يعزز من قيمة العمليات اليومية ويمنح العملاء فرصة متزايدة لتجميع النقاط خلال فترات زمنية قصيرة، كما يتم إضافة النقاط خلال مدة لا تتجاوز 48 ساعة من تنفيذ العملية، ما يوفر تجربة سلسة وسريعة. ويتميّز KFH Rewards بشبكة واسعة تضم أكثر من 200 شركة وعلامة تجارية محلية وعالمية في قطاعات متعددة تشمل التسوق والسفر والمطاعم والترفيه، ما يمنح العملاء مرونة كبيرة في اختيار طرق الاستفادة من نقاطهم. ويواصل بيت التمويل الكويتي توسيع قاعدة شركائه بشكل مستمر لتوفير المزيد من الخيارات والعروض الحصرية التي تلبي مختلف احتياجات العملاء وتواكب تطلعاتهم. ويقدم البرنامج مجموعة متنوعة من خيارات الاستبدال، حيث يمكن للعملاء استخدام النقاط في عمليات الشراء المباشر واستخدام النقاط كوسيلة دفع عبر خدمة نقاط البيع المقدمة من شركاء البرنامج من عملاء بيت التمويل الكويتي من الشركات، أو استبدال النقاط مقابل حجوزات السفر والفنادق وتأجير السيارات، أو تعبئة الوقود في محطات شركة الأولى للوقود، إضافة إلى إمكانية التبرع للنشاطات الخيرية وتحويل النقاط إلى أعضاء آخرين في البرنامج، كما تتيح بعض الفئات إمكانية تحويل النقاط إلى برامج مكافآت أخرى، بما يعزز من مرونة الاستخدام ويوفر حلولاً تناسب أنماط الحياة المختلفة. وينقسم البرنامج إلى ثلاث فئات رئيسية، تشمل الفئة السوداء والفضية والخضراء، حيث يتم تقديم مزايا وعروض حصرية لكل فئة وفقاً لنوع البطاقة، بما يضمن تجربة مخصصة لكل شريحة من العملاء، مع منح الفئات الأعلى مزايا إضافية خاصة في مجال السفر وتحويل النقاط. ويحرص بيت التمويل الكويتي على تقديم عروض ترويجية مستمرة بالتعاون مع شركاء البرنامج، تشمل نقاطاً مضاعفة وخصومات حصرية، ما يتيح للعملاء الاستفادة بشكل أكبر من مشترياتهم اليومية وزيادة رصيدهم من النقاط بشكل أسرع، ويأتي ذلك في إطار التزام البنك بتعزيز تجربة العملاء وتقديم مزايا تنافسية ترتقي بمستوى الخدمات المصرفية.

06-07-2026

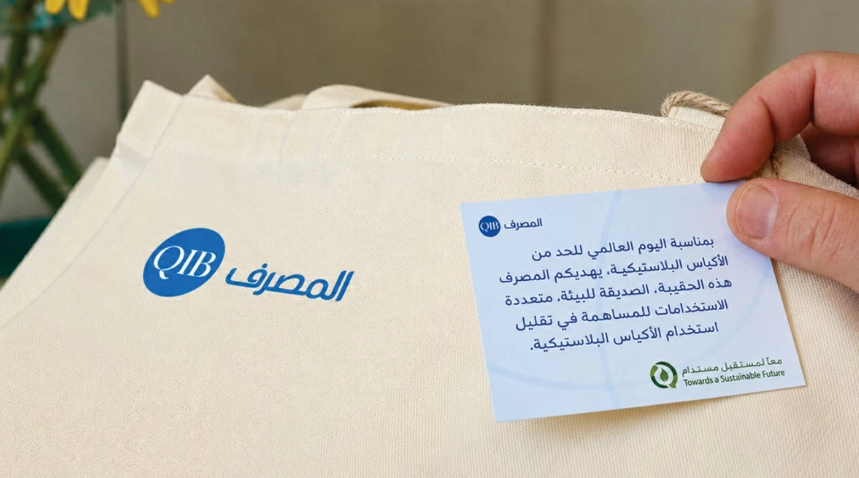

احتَفَى مصرف قطر الإسلامي (المصرف)، رائد الصيرفة الرقمية في قطر، باليوم العالمي للحد من الأكياس البلاستيكية من خلال مبادرة توعوية تهدف إلى تشجيع موظفيه على تبني ممارسات مستدامة في حياتهم اليومية وتعزيز المسؤولية البيئية. وفي إطار هذه المبادرة، قام المصرف بتوزيع حقائب صديقة للبيئة على موظفيه، تشجيعًا لهم على الحد من الاعتماد على الأكياس البلاستيكية أحادية الاستخدام واعتماد بدائل أكثر استدامة في حياتهم اليومية. وتعكس هذه المبادرة التزام المصرف بتعزيز الاستدامة من خلال خطوات بسيطة وفعّالة تُسهم في حماية البيئة. وتأتي هذه المبادرة ضمن استراتيجية المصرف الأوسع للمسؤولية الاجتماعية والاستدامة، والتي يواصل من خلالها إطلاق مبادرات تُحدث أثرًا إيجابيًا على المستويات الاجتماعية والبيئية والاقتصادية. وتعليقًا على هذه المبادرة، قالت السيدة مشاعل عبدالعزيز الدرهم، مساعد المدير العام لقطاعي الاتصال وضمان الجودة في المصرف: «نؤمن في المصرف بأن الاستدامة تبدأ من الخيارات اليومية. ومن خلال مبادرات كهذه، نشجع موظفينا على تبني ممارسات عملية تُسهم في حماية البيئة، بما يعزز التزامنا الأوسع بالمسؤولية الاجتماعية. وانطلاقًا من استراتيجيتنا، نواصل دعم المبادرات التي تُحقق قيمة مستدامة لموظفينا ولمجتمعنا وللأجيال القادمة». وتماشيًا مع رؤية قطر الوطنية 2030، تغطي برامج المسؤولية الاجتماعية في المصرف مجالات الاستدامة البيئية، والمشاركة المجتمعية، والصحة، والتثقيف المالي، والتعليم، والتنمية الاجتماعية، بما يعكس التزام المصرف بإيجاد قيمة مستدامة طويلة الأمد للمجتمع.

06-07-2026

ثبتت وكالة التصنيف الائتماني /ستاندرد آند بورز جلوبال/ التصنيف الائتماني لشركة الخليج للتأمين التكافلي /شركة مساهمة عامة قطرية/ عند درجة A -. وأوضحت /الخليج للتأمين التكافلي/ في بيان لها نشر على موقع بورصة قطر اليوم، أن وكالة /ستاندرد آند بورز جلوبال/ ثبتت تصنيفها الائتماني طويل الأجل وتصنيفها الائتماني للقوة المالية عند درجة A-، مع نظرة مستقبلية مستقرة. وارتفعت الأرباح الصافية لشركة الخليج للتأمين التكافلي، بنسبة 2.66 بالمئة في الربع الأول من عام 2026، وبلغ صافي الربح نحو 18.353 مليون ريال قطري مقابل صافي ربح بنحو 17.876 مليون ريال لنفس الفترة من العام الذي سبقه.

06-07-2026

أعلن بنك البركة مصر افتتاح ثاني فروعه الإلكترونية بمنطقة سموحة في الإسكندرية، في خطوة تعكس تسارع تنفيذ استراتيجيته للتحول الرقمي وتعزيز حضوره الجغرافي خارج القاهرة الكبرى، مع مواصلة التزامه بتقديم خدمات مصرفية متوافقة مع أحكام الشريعة الإسلامية. تحويل المعاملات إلى إلكترونية ويمثل افتتاح هذا الفرع خطوة محورية في تسريع تحويل المعاملات اليومية إلى القنوات الإلكترونية، بما يضمن تجربة مصرفية أكثر سرعة ومرونة على مدار الساعة، حيث يوفر باقة متكاملة من الخدمات الذكية المعتمدة على أحدث التقنيات، بما يعزز تجربة العميل ويقلل الاعتماد على الإجراءات التقليدية. وقال حازم حجازي، الرئيس التنفيذي ونائب رئيس مجلس الإدارة لبنك البركة إن إطلاق الفروع الإلكترونية يتوافق مع استراتيجية التحول الرقمي للبنك، دعم رؤيتهم في الوصول بنسبة العملاء النشطين رقميًا إلى 70% بحلول عام 2027. وأضاف أن البنك يلتزم بتقديم حلول مصرفية مبتكرة متوافقة مع أحكام الشريعة الإسلامية، تدعم أهدافنا في تعزيز الشمول المالي وتوسيع نطاق الخدمات الرقمية. يستهدف البنك أن تصل شبكة فروعه إلى 48 فرعًا بحلول نهاية العام الحالي، كما تشمل خطط البنك تطوير 8 فروع قائمة، إلى جانب توسيع شبكة مراكز الأعمال المخصصة لعملاء المشروعات الصغيرة والمتوسطة، لتصل شبكة مراكز الأعمال 19 مركزاً بنهاية العام الجاري.

05-07-2026

فاز البنك الإسلامي الأردني بجائزة « أفضل بنك إسلامي لخدمات التجزئة في الأردن لعام 2026»، وذلك ضمن جوائز التميز المصرفي لمنطقة الشرق الأوسط وشمال إفريقيا MENA Banking Excellence Awards))، التي تنظمها مجلة ذكاء الأعمال في الشرق الأوسط (Middle East Business Intelligence) المتخصصة في تحليل شامل لأسواق الشرق الأوسط، وقد تم الإعلان عن المؤسسات الفائزة خلال حفل أُقيم في دبي نهاية حزيران الماضي. وجاء منح الجائزة تقديراً لتميز البنك في تقديم خدمات التجزئة المصرفية المتوافقة مع أحكام ومبادئ الشريعة الإسلامية ونجاحه في تطوير حلول مبتكرة تلبي احتياجات المتعاملين، إلى جانب تعزيز التحول الرقمي والارتقاء بتجربتهم عبر قنواته المتعددة، مما يوسع قاعدة خدماته ويعزز مكانته كأحد أبرز البنوك الإسلامية الرائدة في المنطقة. من جانبه أشاد الرئيس التنفيذي للبنك الإسلامي الأردني الدكتور حسين سعيد، بالأداء المتميز والإنجازات التي قادت البنك لنيل هذه الجائزة، مؤكداً أنها تعكس مكانة البنك الرائدة في قطاع الخدمات المصرفية للأفراد، وتجسد استراتيجيته في تطوير قنواته الرقمية وتعزيز جودة خدماته لمختلف شرائح المتعاملين. وأضاف أن هذا التكريم يشكل دافعاً قوياً لمواصلة الابتكار، والارتقاء بمستويات الأداء، وترسيخ مكانة البنك كمؤسسة مصرفية إسلامية رائدة تساهم في تعزيز الشمول المالي ودعم التنمية الاقتصادية، وتحظى بمتابعة كبرى المؤسسات والمجلات العالمية التي تسلط الضوء على المؤسسات المصرفية الإسلامية الناجحة وتقدمها كنموذج يُحتذى به.

05-07-2026

أعلن بنك السلام إطلاق عروضه الاستثمارية من خلال إدارة الثروات وهي إدارة متخصصة في تقديم المنتجات الاستثمارية المتنوعة، في خطوة استراتيجية تعكس التزام البنك بتوسيع نطاق حلوله الاستثمارية وتلبية احتياجات الزبائن الراغبين في تنمية ثرواتهم وفق أسس مدروسة ومتوافقة مع أحكام الشريعة الإسلامية. وتهدف إدارة الثروات إلى تقديم حلول استثمارية شاملة تجمع بين التنويع، وإدارة المخاطر، وتحقيق النمو على المدى المتوسط والطويل، من خلال إتاحة مجموعة مختارة من الصناديق الاستثمارية التي تتيح للزبائن الوصول إلى أسواق عالمية وإقليمية وقطاعات متنوعة، بالإضافة إلى أدوات الدخل الثابت مثل الصكوك، وغيرها من الأدوات الاستثمارية المدرة للعوائد. وتشمل العروض الاستثمارية صناديق تركز على الأسهم العالمية، وقطاع التكنولوجيا الذي يُعد من أكثر القطاعات نمواً عالمياً، إلى جانب صناديق أسهم إقليمية تغطي أسواق منطقة الشرق الأوسط وشمال أفريقيا، فضلاً عن صناديق الصكوك التي توفر حلولاً استثمارية ذات مخاطر مدروسة وتدفقات دخل مستقرة، مع التأكيد على أن البنك سيواصل توسيع هذه العروض الاستثمارية خلال المرحلة المقبلة مع منح الزبائن إمكانية الاستثمار عبر فئات أصول مختلفة في الأسواق العالمية. خدمات إدارة الثروات متاحة عبر قنوات متعددة تشمل تطبيق بنك السلام، إضافة إلى مدراء علاقات متخصصين في إدارة الثروات، بما يمنح الزبائن تجربة مرنة تتيح لهم متابعة استثماراتهم، والاشتراك في الصناديق، وبناء محافظ استثمارية، واتخاذ قراراتهم الاستثمارية بكل سهولة وشفافية. وبهذه المناسبة، صرّح السيد راشد خالد الخان، رئيس إدارة الثروات في بنك السلام، قائلاً: "يأتي إطلاق الخدمات الاستثمارية عن طريق إدارة الثروات استجابة للطلب المتزايد من زبائننا على حلول استثمارية منظمة ومتوافقة مع الشريعة الإسلامية. نحن نركز على تقديم منتجات استثمارية مدروسة تتيح للزبائن تنويع محافظهم، والاستفادة من فرص النمو في مختلف الأسواق، سواء لأهداف بناء الثروة أو الحفاظ عليها على المدى الطويل. نحرص في إدارة الثروات على الجمع بين سهولة الوصول عبر القنوات الرقمية، الاستشارات المتخصصة من خلال مدراء علاقات ذوي خبرة، بما يساعد الزبائن على اتخاذ قرارات استثمارية تتماشى مع أهدافهم المالية ومستوى المخاطر المناسب لهم." ويأتي هذا الإطلاق في إطار استراتيجية بنك السلام الهادفة إلى تعزيز مكانته كمؤسسة مالية رائدة تقدم حلولاً مصرفية واستثمارية متكاملة على نطاق عالمي، وتسهم في ترسيخ ثقافة الاستثمار والتخطيط المالي المستدام

05-07-2026

برز بيت التمويل الكويتي في تقرير مؤسسة يوروموني العالمية باعتباره قوة رائدة في قطاع الخدمات المالية الخاصة في الكويت، حيث سلطت الضوء على تميزه في مجالات إدارة الثروات، والأمان المصرفي، والتمويل العقاري. وجاء هذا التقدير من خلال تتويج البنك بثلاث جوائز مرموقة على مستوى الكويت، وهي: أفضل بنك خاص، وأكثر بنك خاص أماناً، وأفضل بنك في التمويل العقاري. أفضل بنك خاص وأشادت «يوروموني» بالتميز الذي تتمتع به إدارة الخدمات المالية الخاصة في البنك، حيث تقدم منظومة خدمات مالية إسلامية متكاملة على نطاق واسع، مما يساهم في تعزيز تجربة العملاء. وأوضحت أن الفترة التي خضعت لأعمال الرصد والتقييم الخاصة بالجوائز، شهدت نجاح البنك في إتمام دمج البنك الأهلي المتحد، وتحويل عملياته في البحرين والمملكة المتحدة ومصر، لتتوافق تماماً مع أحكام الشريعة الإسلامية، مما مهّد الطريق لتقديم خدمات مصرفية سلسة وعابرة للحدود. وفي عام 2024، أعاد بيت التمويل أيضاً هيكلة أعماله المحلية لدمجها في مجموعة موحدة للخدمات المالية الخاصة وإدارة الثروات. وقد ساهمت هذه الخطوات الاستراتيجية في تعزيز ريادة البنك ومكانته من حيث تجربة العملاء، والخدمات المصرفية المتوافقة مع الشريعة، واستقطاب الكفاءات والحفاظ عليها، فضلاً عن توسيع نطاق أعماله.وتعكس الحلول المصرفية الإسلامية التي يقدمها البنك عمق ريادته وتنوع منتجاته، حيث نجح شركة بيتك كابيتال في قيادة وترتيب صكوك بقيمة تقارب 18 مليار دولار لمصلحة حكومات وشركات، إلى جانب تنسيق إصدار الصكوك الخاص بالبيت والبالغ مليار دولار.كما يوفر البنك لعملاء الخدمات المالية الخاصة فرصة الاستثمار في خمسة صناديق متوافقة مع أحكام الشريعة الإسلامية، تضم صندوقين للإجارة، وصندوقين عقاريين، إلى جانب صندوق لأسواق النقد بالدولار. وتتكامل هذه المنظومة مع باقة من حلول تحويل الرواتب والمنتجات الجديدة بين الابتكار والالتزام الشرعي، في حين يقدم مركز خدمات بيت التمويل الكويتي تركيا تسهيلات مصرفية مرنة للعائلات التي لديها أعمال وعمليات عابرة للحدود.وتتسم القنوات والخدمات الرقمية في البنك بالسرعة والأمان والشفافية التامة، ضمن إطار متكامل ومتوافق مع أحكام الشريعة الإسلامية. ويمنح تطبيق (KFH Wealth) للعملاء رؤية أكثر وضوحاً وسرعة لمتابعة محافظهم الاستثمارية والاشتراكات. وعبر تطبيق (KFHOnline)، أضاف البنك باقة من الخدمات لعملاء الخدمات المالية الخاصة، تشمل تحويلات ويسترن يونيون، وتحديث بيانات البطاقة المدنية من خلال تطبيق هويتي، والإشعارات والمدفوعات الفورية، إضافة إلى خدمة السداد عبر (KFH Pay).أما أصحاب الأعمال والشركات، فتتيح لهم منصة (eCorp) حلولاً ذكية تشمل التكامل الرقمي مع الهيئة العامة للمعلومات المدنية (PACI)، وتأمين الدخول ببصمة الوجه، ومتابعة أسعار الصرف الفورية. وفي الوقت الذي يتصدر فيه بيت التمويل الكويتي السوق بأكبر شبكة لأجهزة السحب الآلي في الكويت، يبرز بنك تم كعلامة فارقة باعتباره البنك الرقمي الوحيد المتوافق بالكامل مع أحكام الشريعة الإسلامية. ويتجلى اهتمام بيت التمويل الكويتي بالصيرفة الإسلامية ومبادئ الإدارة الرشيدة، في التزامه الراسخ بالاستدامة والمعايير البيئية والاجتماعية والحوكمة (ESG)، حيث تطبق المجموعة منظومة حوكمة صارمة ودقيقة في هذا الشأن، وتشرف لجنة الحوكمة والاستدامة التابعة لمجلس الإدارة على إعداد تقرير الاستدامة السنوي، والذي يخضع للتدقيق من قِبل جهة مستقلة لضمان توافقه مع معايير المبادرة العالمية للتقارير (GRI). وكتطبيق عملي لهذا الالتزام، قفز حجم استثمارات البنك في الصكوك المرتبطة بالاستدامة (ESG) بنسبة 162.3% على أساس سنوي في عام 2024 ليصل إلى 653.2 مليون دولار، تحت إشراف كامل من هيئة الفتوى والرقابة الشرعية المستقلة في البنك. أكثر بنك خاص أماناً أشارت «يوروموني» في تقييمها إلى أن الأمان المصرفي يعتبر سمة جوهرية لقطاع الخدمات المالية الخاصة في الكويت، حيث يولي العملاء ذوو الملاءة المالية العالية أهمية قصوى لمتانة المؤسسة وحوكمتها واستقرارها على المدى الطويل. وفي هذا السياق، يبرز بيت التمويل كأكثر منصات الخدمات المالية الخاصة أماناً في البلاد، بفضل دمجه بين الركائز المالية القوية والثقافة المنضبطة في إدارة المخاطر، التي تميزه كأحد أبرز المؤسسات المصرفية الإسلامية الرائدة في المنطقة. كما تعتبر قوة الميزانية العمومية للبنك ركيزة أساسية في تعزيز سمعة المؤسسة، حيث توفر قاعدة صلبة لجميع أنشطة الخدمات المالية الخاصة وإدارة الثروات. هذا الاستقرار المؤسسي يدعمه هيكل مساهمين يضم مؤسسات حكومية كويتية بارزة، مثل الهيئة العامة للاستثمار وغيرها من الجهات التابعة للدولة، مما يربط متانة البنك مباشرة بالقوة الاقتصادية للدولة. وعلاوة على ذلك، يوفر بنك الكويت المركزي حماية شاملة للودائع في كافة البنوك المحلية، الأمر الذي يعزز ثقة العملاء. وإلى جانب متانة ميزانيته العمومية، يلعب نموذج التشغيل المتوافق مع الشريعة الإسلامية في بيت التمويل دوراً مهماً في رسم السياسة الحمائية للبنك وضبط حدود المخاطر، فالمبادئ التي تقوم عليها الصيرفة الإسلامية تفرض نظاماً دقيقاً يتوافق تماماً مع الأسلوب الحذر والآمن لإدارة الثروات، إذ تلتزم كل الاستثمارات بالضوابط الأخلاقية والشرعية، ويتم ربط جميع المعاملات بأصول حقيقية وملموسة. هذا النهج يدعم فلسفة استثمارية تركز على الجودة، مما يحمي البنك من المخاطر العالية أثناء تقلبات وأزمات السوق. من جهة أخرى، يولي البنك أهمية قصوى للحوكمة باعتبارها صمام الأمان لعملياته، إذ يطبق إطار «خطوط الدفاع الثلاثة» الذي يربط بين إدارة المخاطر والرقابة الداخلية والالتزام في كل الخطوات التشغيلية. وتضمن هذه المنظومة قيام فرق الالتزام بفحص المنتجات الجديدة قبل طرحها، بينما تقوم الاستشارات الشرعية بالتعاون مع المدققين الداخليين والخارجيين، بإحكام الرقابة والإشراف الشامل على كافة الأنشطة. وتضع المجموعة حماية العملاء في مقدمة أولوياتها بكل مراحل الخدمات المالية الخاصة، إذ يحرص البنك على تقديم التوصيات الاستثمارية التي تتوافق تماماً مع أهداف العميل وحجم المخاطر التي يتحملها، مع توفير متابعة مستمرة وتحديثات دورية للمحافظ الاستثمارية. وبالتوازي مع ذلك، يطبق بيت التمويل منظومة صارمة لمكافحة غسل الأموال وتمويل الإرهاب التزاماً بتعليمات بنك الكويت المركزي، مما يضمن التدقيق التام عند فتح حسابات العملاء الجدد، والتحقق من مصادر الأموال، والمراقبة اللحظية لكافة المعاملات المصرفية. ومن خلال الجمع بين قاعدة رأسمال قوية، وحوكمة شرعية منضبطة، وضوابط التزام صارمة، يوفر البنك لعملاء الخدمات المالية الخاصة بيئة مستقرة ومرنة تضمن لهم إدارة ثرواتهم والحفاظ عليها بنجاح. أفضل بنك في التمويل العقاري أكدت «يوروموني» أن قدرات بيت التمويل في مجال التمويل العقاري تمنحه تفوقاً من حيث حجم العمليات، والانتشار الدولي، والتنفيذ المتوافق بالكامل مع الشريعة الإسلامية. وفي هذا السياق، قفز حجم التسهيلات التمويلية الممنوحة للعملاء في قطاعي الإنشاءات والعقار بنسبة 83.7% على أساس سنوي في عام 2024، في حين نمت الاستثمارات العقارية المدرجة في الميزانية العمومية للبنك بنسبة 18.7%. وتخضع هذه العمليات لمنظومة حوكمة صارمة ترتكز على إطار «خطوط الدفاع الثلاثة» الرسمي، في حين تتولى إدارة البحوث والاستشارات الشرعية، والتدقيق الشرعي الداخلي، والمدقق الشرعي الخارجي، الإشراف اليومي لضمان ملاءمة المعاملات وحمايتها. وفيما يتعلق بابتكار الفرص الاستثمارية وتسعيرها، يعتمد البنك على منصاته الداخلية، مثل قطاع التطوير العقاري في بيت التمويل الكويتي إلى جانب شبكة من الشركات المرموقة ومديري الأصول، وذلك لاستقطاب الصفقات وفحصها وتحديد أسعارها. ومن خلال شركة بيتك كابيتال، يمكن لعملاء الخدمات المالية الخاصة الاستفادة من إحدى أكبر منصات الصناديق العقارية المتوافقة مع الشريعة الإسلامية في المنطقة، بأصول مدارة تتجاوز 1.5 مليار دينار، كما يقدم البنك أول وأحدث صندوق استثمار عقاري مدرج والوحيد المتوافق مع الشريعة في السوق (REIT)، للاستثمار في أصول عقارية من الفئة الاستثمارية. وتشمل المشاريع المستقبلية العابرة للحدود للبنك صندوقاً للسكن الطلابي في المملكة المتحدة وصندوقاً عقارياً في الولايات المتحدة، بالإضافة إلى تمويلات خاصة ومبتكرة مثل الأصول الصناعية والتجارية. هذا، وتعززت أعمال البنك الدولية بعد تحويل عملياته في البحرين والمملكة المتحدة ومصر إلى الصيرفة الإسلامية، كما ساهم توقيع مذكرة تفاهم عام 2025 مع منصة سكن، المتخصصة في التسويق العقاري الرقمي وتسهيل التمويل العقاري، وتسجيل العملاء الجدد عبر آليات متوافقة مع أحكام الشريعة الإسلامية.

05-07-2026

أعلنَ الدوليُّ الإسلاميُّ عن إطلاقِ تجربةِ مكافآتٍ رقميةٍ بالكامل وغير مسبوقة لعملائه من خلال تدشين متجره الإلكتروني الجديد (QIIB Online Shop) عبرَ تطبيق الجوال المصرفي والإنترنت المصرفي، ليقدم بذلك طيفًا واسعًا من الحلول المرنة التي تتيحُ للعملاء تحويل نقاط الدولي الإسلامي بشكل فوري إلى منتجات وقسائم إلكترونية رقْمية من آلاف العلامات التِجارية الرائدة محليًا وعالميًا. وتأتي هذه الخطوةُ الاستراتيجية في إطار التزام الدولي الإسلامي الراسخ بتعزيز بنيته التكنولوجية وتقديم خدمات رقمية مبتكرة تتميز بالسهولة والأمان، والارتقاء ببرامج الولاء والمكافآت لتواكب تطلعات العملاء المتنامية نحو حلول الدفع والتسوُّق الذكية، بما يضمن لهم تجربةً مصرفيةً متكاملةً تضعُ خياراتِهم المفضلةَ في متناول أيديهم على مدار الساعة ومن أي مكان. ويتميز المتجر الإلكتروني الجديد (QIIB Online Shop) بآلية عمل ذكية وسلسة، حيث يختصر رحلة العميل الرقمية في خطواتٍ بسيطة تبدأ من تصفح المتجر، واختيار المنتج أو القسيمة المطلوبة، وصولًا إلى الاستبدال الفوري والمباشر للنقاط دون الحاجة لانتظار فترات تسوية أو إجراءات معقدة، مما يجعل من إدارة نقاط الدولي الإسلامي تجربة تفاعلية ممتعة وشبيهة بأرقى مِنصات التجارة الإلكترونية العالمية. وتعليقًا على إطلاق هذه الخِدمة والمزايا المتطورة التي توفرها، صرّح السيد عبدالله حمد المسيفري مدير فروع التجزئة في الدولي الإسلامي، قائلًا: «يسعدُنا إطلاق متجر الدولي الإسلامي الإلكتروني (QIIB Online Shop)، والذي يمثل نقلةً نوعيةً وجوهريةً في مفهوم مكافأة عملائنا والاعتزاز بولائهم، إننا من خلال هذا الحل الرقمي المتقدم، لا نقدم مجرد أداة لاستبدال النقاط، بل نفتح لعملائنا بوابة رقمية ذكية نحو عالم غير محدود من الخيارات والمكافآت المميزة التي تتكامل كليًا مع نظام الجوال والإنترنت المصرفي الخاص بالبنك». وأشار إلى أن الخدمة الجديدة تمنح عملاءنا وصولًا مرنًا لأكثر من 3,700 متجر عالمي ومحلي، وتحوّل نقاطهم المكتسبة إلى عالم متكامل من خيارات نمط الحياة العصرية. وأضافَ المسيفري: «إن رؤيتنا في إدارة وتطوير المنتجات داخل الدولي الإسلامي ترتكز بشكل أساسي على الابتكار المستمر المرتكز على تجربة العميل، لذا حرصنا على توفير خيارات نمط حياة واسعة جدًا تتناسب مع كافة التفضيلات الفردية والعائلية، مع إتاحة القدرة على الاستبدال الفوري، وهو ما يمنحُ العميلَ حريةً كاملةً وتحكمًا مطلقًا في كيفية وموعد الاستفادة من مكافآته بكل سلاسةٍ وأمان». وتابع: «إن هذا الإطلاق يندرج ضمن خططنا المتواصلة لتعزيز التحوّل الرقمي، وتقديم قيمة مضافة حقيقية تعزز من ريادة البنك في السوق المصرفية المحلية والإقليمية، وسنواصل دراسة متطلبات السوق بدقة وابتكار حلول ومنتجات تلاقي تطلعات عملائنا واحتياجاتهم». يذكر أنَّه يمكن لجميع عملاء الدولي الإسلامي البدء بالاستفادة من هذه الخدمة النوعية فورًا من خلال تسجيل الدخول إلى تطبيق الجوال المصرفي، والانتقال مباشرة إلى قسم متجر الدولي الإسلامي الإلكتروني (QIIB Online Shop)؛ لاستكشاف آلاف خيارات المُكافآت المميزة وبدْء رحلة تسوُّق رقمية استثنائية من خلال الرابط المباشر للمتجر.

05-07-2026

+974 4450 2111

info@alsayrfah.com