حصلت الهيئة الإسلامية العالمية لإدارة السيولة ("الهيئة")، وهي مؤسسة دولية تقوم بتطوير وإصدار أدوات مالية قصيرة الأجل متوافقة مع الشريعة الإسلامية،على تصنيف ائتماني دولي قصير الأجل من تصنيفات Fitch Ratings "F1" لبرنامج صكوكها القصيرة الأجل المكون من 4 مليارات دولار، مما يمثل علامة بارزة في تاريخ الهيئة لمدة 12 عامًا. يمثل التصنيف الثاني لبرنامج الهيئة بواسطة Fitch ، خطوة أساسية نحو تعزيز صكوك الهيئة كأداة مالية إسلامية قوية عالية التصنيف لصالح إدارة السيولة عبر الحدود. يعكس تصنيف Fitch نقاط القوة الجوهرية لـلهيئة وملف المخاطر ، ومن المتوقع أن يوسع قاعدة مستثمر الهيئة وبالتالي تعزيز سيولة الصكوك. يستفيد برنامج إصدار صكوك الهيئة من سيولة بنسبة 100٪، وفقًا لمنهجية تصنيف Fitch ويدعمه التزامات 10 من الوكلاء الأساسيين. أشارت Fitch أيضًا إلى أن جودة الائتمان لكل أصل ممول حاليًا من قبل الهيئة تتناسب مع التصنيف "F1" في البرنامج. لهيئة، هي المزود الوحيد لحلول إدارة السيولة الإسلامية عبر الحدود في المدى القصير مع أداة ائتمانية عالية الجودة مدعومة بمجموعة من الالتزامات السيادية وفوق الوطنية والمرتبطة بالسيادة. كما تم منح صكوك الهيئة المعاملة التنظيمية المناسبة للأصول السائلة عالية الجودة في مختلف السلطات القضائية. وعلاوة على ذلك، فهي مقبولة على نطاق واسع بموجب مبادئ الشريعة حيث يتوافق هيكلها مع معايير هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية (آيوفي) بحوالي 80٪ من النسبة الملموسة. وقال معالي خالد محمد بالعمى، محافظ مصرف الإمارات العربية المتحدة المركزي و رئيس مجلس إدارة الهيئة: "يؤكد التصنيف الثاني الذي حصلب عليه الهيئة من Fitch على الأساسيات القوية لصكوك الهيئة كما يعزز برنامج صكوكها التي تخدم حاجة سوق الخدمات المالية العالمية إلى أدوات متوافقة مع أحكام الشريعة الإسلامية. وستستمر الهيئة في توفير أدوات عالية الجودة ومتوافقة مع الشريعة الإسلامية لتلبية الطلبات المتزايدة باستمرار من المستثمرين". وأضاف: "أثني على مجلس إدارة الهيئة لجهودهم في تحقيق هذا الإنجاز". وقال الدكتور عمر حسين، الرئيس التنفيذي للهيئة: "نحن سعداء للغاية بهذا الإنجاز الرئيسي. وكمؤسسة رائدة، تلعب الهيئة دورًا فريدًا من خلال تزويد المؤسسات التي تقدم خدمات مالية إسلامية مع أدوات إضافية لإدارة السيولة. إن الحصول على تصنيف دولي ثانٍ من Fitch ، أحد أفضل وكالات التصنيف الائتماني في العالم ، هو شهادة على الجودة العالية لحلول إدارة السيولة لدينا. ومع تصنيف ثاني لبرنامج الهيئة، يمكن الآن للمستثمرين الذين يتطلعون إلى أوراق الهيئة الإسلامية ، لكنهم لم ينضموا بعد، أن يكونى مرتاحين ومتأكدين من جودتها. " تم تصنيف برنامج صكوك الهيئة قصيرة الأجل كـ (A-1) أيضا من قبل مؤسسة التصنيف العالمية ساتاندارد أن بور (S&P) منذ إصداره الافتتاحي في عام 2013 ولديه حاليًا مبلغ الإصدار البالغ 3.51 مليار دولار أمريكي. يتمتع برنامج الصكوك بسجل حافل لمدة تسع سنوات مع ما مجموعه 189 إصدارًا حتى الآن ، من أسبوعين إلى 12 شهرًا يصل إلى ما مجموعه أكثر من 85.97 مليار دولار أمريكي حتى نهاية سبتمبر 2022. يتم إصدار صكوك الهيئة قصيرة الأجل شهريًا لمعالجة الطلبات المختلفة على الأصول عالية الجودة من المؤسسات التي تقدم خدمات مالية إسلامية. في عام 2021 ، أصدرت الهيئة 14.12 مليار دولار أمريكي من خلال 36 إصدارًا من الصكوك قصير الأجل إلى السوق ، مع عرض شهري لثلاثة فترات مختلفة، وهي شهر و 3 أشهر و 6 أشهر. وشكل هذا 27٪ من إجمالي إصدارات الصكوك العالمية بالدولار الأمريكي العام الماضي، وجعل الهيئة كواحد من أكبر مصدري الصكوك بالدولار الأمريكي. حققت الهيئة أيضًا إنجازًا رئيسيًا هذا العام عندما أصدرت أول صكوك قصيرة الأجل لمدة 12 شهر بتصنيف "A-1" في يوليو. وبلغت الطلبات على الشريحة 250 مليون دولار أمريكي 1.85 ضعف حجم الإصدار. والإصدار الافتتاحي الناجح من الهيئة يعالج طلبًا طويل الأمد من المستثمرين لمثل هذه المدة في مجال التمويل الإسلامي. يتم توزيع الصكوك الهيئة قصيرة الأجل من خلال شبكة متنوعة من 10 وكلاء أساسيين على مستوى العالم، وهم بنك أبو ظبي الإسلامي، والبركة الترك، وبنك بروة ، وبنك بوبيان ، وبنك CIMB الإسلامي بيرهاد، وبنك أبوظبي الأول، وبيت التمويل الكويتي، ومايبانك الإسلامي. بيرهاد، وبنك قطر الإسلامي، وبنك ستاندرد تشارترد.

02-10-2022

أعلن البنك الإسلامي الأردني بالتعاون مع شركة فيزا العالمية، عن اطلاق حملة ترويجية خاصة لمستخدمي بطاقات فيزا بمختلف أنواعها الصادرة عن البنك الإسلامي الأردني في المشتريات والتسوق الإلكتروني داخل وخارج الأردن، وتشمل الجوائز أجهزة لاب توب وأجهزة تابلت، بالاضافة إلى ساعات ذكية،حيث بدأت الحملة في الأول من أكتوبر وتنتهي في العشرين من نوفمبر 2022، وذلك في إطار حرص البنك الدائم على استمرارية تنفيذ برامج ترويجية مميزة ضمن مزايا متعددة وشروط ميسرة تراعي احتياجات وتطلعات متعامليه. و قال الرئيس التنفيذي المدير العام للبنك الإسلامي الأردني الدكتور حسين سعيد، تأتي الحملة ثمرة للتعاون المستمر ما بين مصرفنا وشركة فيزا العالمية بهدف تحفيز متعاملينا لزيادة استخدام البطاقات المصرفية الصادرة عن مصرفنا فيزا كارد بمختلف انواعها واتاحة الفرصة لهم بالفوز بإحدى الجوائز المقدمة، فكلما زادت المبالغ وحركات الشراء باستخدام بطاقات فيزا تزداد فرصة المشاركة في الحصول على الجوائز، وذلك حسب شروط واحكام البنك بخصوص الحملة، كما يمكن لمتعاملي مصرفنا الدخول من خلال الموقع الإلكتروني للبنكjordanislamicbank.com لمعرفة المزيد عن الحملة، إضافة إلى استمرارية حصول حملة بطاقات فيزا المشاركة ببرنامج نقاطي على نقاطهم ودخولهم السحب على الجوائز أثناء فترة الحملة. وبين الدكتور سعيد أن البنك بإطلاق الحملة يستمر في تنفيذ الحملات الترويجية والتسويقية تقديراً لعملائه بتنويع الحوافز وتمتين أواصر الولاء لديهم والتي تلاقي استحساناً واقبالاً مميزاً وقيمة مضافة تلبي احتياجاتهم .

02-10-2022

قرر بنك البركة مصر زيادة رأس المال المرخص من 2 مليار جنيه إلى 10 مليارات جنيه، بحسب بيان مرسل للبورصة المصرية. وأشار البنك إلى موافقة الجمعية العامة غير العادية، على زيادة رأس المال المصدر والمدفوع من 1.855 مليار جنيه إلى 5.089 مليار جنيه عن طريق توزيع أسهم مجانية بواقع 1.74 سهم لكل سهم. وألزم قانون البنك المركزي والجهاز المصرفي الجديد الذي صدق عليه الرئيس في سبتمبر 2020 علي رفع الحد الأدنى لرأسمال البنوك إلى 5 مليارات جنيه بدلًا من 500 مليون جنيه تماشيا مع التطورات والمتغيرات العالمية وتم إعطاء البنوك عامين لتوفيق أوضاعهم مع أحكام القانون مع إمكانية مدها عام ثالث بناء على موافقة المركزي.

02-10-2022

أعلن بنك البحرين الإسلامي ( BisB ) تعيين ياسر الشريفي بمنصب الرئيس التنفيذي للبنك، وذلك اعتبارا من الأول من أكتوبر 2022. ويأتي هذا التعيين إثر تقاعد حسان جرار الرئيس التنفيذي السابق بعد قضائه سبع سنوات في هذا المنصب. وفي هذا الصدد، صرح الدكتور عصام عبدالله فخرو رئيس مجلس إدارة البنك قائلاً: «بدايةً، نتقدم بالشكر والتقدير لحسان جرار الرئيس التنفيذي السابق للبنك على قيادته المتميزة لبنك البحرين الإسلامي خلال الفترة الماضية من مسيرة البنك، مثنيين على دوره الفاعل وجهوده المشكورة في تمهيد الطريق لرحلة تحول البنك، وإنجازاته المهمة التي أسهمت في أن يكون بنك البحرين الإسلامي ضمن أحد البنوك الرائدة في المملكة، متمنين له دوام التوفيق في حياته المستقبلية». وأضاف فخرو قائلاً: «كما يسعدني بالأصالة عن نفسي ونيابة عن جميع أعضاء مجلس إدارة بنك البحرين الإسلامي، الترحيب بياسر الشريفي بمنصب الرئيس التنفيذي للبنك، متمنين له التوفيق والنجاح في منصبه الجديد. فمع تعيين الشريفي، سيدخل بنك البحرين الإسلامي مرحلة جديدة من الريادة والتميز، فهو من خيرة القياديين الشباب في المملكة، ويمتلك سجلاً حافلاً بالنجاحات والخبرات العملية في العديد من مجالات العمل في قطاع الخدمات المصرفية، بما في ذلك: تطوير الاستراتيجيات، وإدارة التحول، والابتكار. ونحن على ثقة بأنه سيواصل النهوض برحلة تحول البنك، وسيسهم في تعزيز نموه وتقدمه على مستوى القطاع. ومع هذه المرحلة الجديدة في مسيرة عمل بنك البحرين الإسلامي برئاسة السيد ياسر الشريفي، فإننا نتطلع إلى مواصلة الدعم المستمر من قبل بنك البحرين الوطني لبنك البحرين الإسلامي لمواكبة خطوات التحول والتطور». من جانبه، أعرب ياسر الشريفي الرئيس التنفيذي للبنك عن سعادته بالانضمام إلى القيادة التنفيذية في بنك البحرين الإسلامي لمواصلة رحلة التطور وتعزيز التجربة المصرفية للزبائن الكرام، مشيراً إلى أن خدمات بنك البحرين الإسلامي التي تتميز بارتكازها على الرقمنة والابتكار سوف تكون من أولوياتنا مواصلة التميز، وهي ما تعد بمثابة الوسيلة التي تضمن إثراء التجربة المصرفية، وتسريع رحلة الارتقاء والريادة ضمن مؤسسات القطاع. كما أثنى على منتسبي البنك المخلصين الذين يشكلون عنصر قوة لمواصلة التميز وتحقيق الإنجازات، وأشاد بجهودهم الدؤوبة الرامية لبلوغ التطلعات والتوجهات المنشودة، مؤكداً بدوره عزمه على مواصلة التطوير والنهوض بخدمات البنك في مختلف الأصعدة، وذلك عبر تبني ورسم استراتيجيات نمو فاعلة ستثمر في قيادة الصيرفة الإسلامية على مستوى القطاع. والجدير بالذكر، أن ياسر الشريفي يتمتع بخبرة تزيد على 25 عامًا في قطاع الخدمات المصرفية، اكتسبها من العمل في جميع أنحاء دول مجلس التعاون الخليجي وأوروبا والولايات المتحدة. كما شغل السيد ياسر مناصب سابقة في كل من بنك البحرين الوطني وشركة الراجحي القابضة، بالإضافة إلى عضويته في مجالس إدارة العديد من المؤسسات الرائدة، فضلاً عن كونه عضواً في منظمة الرؤساء الشباب (YPO ). وهو حاصل على شهادة البكالوريوس في إدارة الأعمال من جامعة ماساتشوستس في أمهرست.

02-10-2022

حَصَلت مجلةُ بيت المشورة الصادرة عن شركة بيت المشورة للاستشارات الماليَّة على المرتبة الأولى في تخصص «الدراسات الإسلامية» من بين (20) دولة عربية، وعلى المرتبة الحادية والعشرين في تخصص العلوم الاقتصادية والمالية وإدارة الأعمال من إجمالي عدد المجلات (167) على المستوى العربي، وكذلك حصلت في التقييم العام على المرتبة الثامنة والسبعين عربيًا من بين (1000) مجلة علمية مُحكمة استوفت المعايير من أكثر من (5100) عنوان مجلة عربية علمية أو بحثية في مُختلف التخصصات، وتم المنافسة بين «20» دولة عربية، وأكثر من «1400» هيئة علمية وبحثية لدى معامل التأثير والاستشهادات المرجعية للمجلات العلمية العربية (أرسيف/ Arcif)، وذلك لعام 2022. وبهذه المُناسبة، أكَّدَ الأستاذ الدكتور خالد بن إبراهيم السليطي، رئيس تحرير مجلة بيت المشورة، ونائب رئيس مجلس إدارة شركة بيت المشورة للاستشارات المالية، أن الإنجازات المتواصلة التي تُحققها مجلة بيت المشورة تأتي في إطار السعي الحثيث لجعل دولة قطر مركزًا رائدًا للبحث العلمي والابتكار، وضمن المُبادرات الرائدة التي أُطلقت من خلال المؤسسات العلمية والمراكز البحثية ليمتدَ النفع والمعرفة إلى العالم بأسره، وقد أولت القيادة الحكيمة في دولة قطر اهتمامًا كبيرًا بالبحث العلمي وجعلته في مُقدمة أولوياتها، إضافة إلى ما تقوم به من تشجيع إقامة الشراكات بين القطاعين العام والخاص في مجال البحث العلمي والتطوير والابتكار. وأوضحَ أ.د. السليطي أن مجلة بيت المشورة قد بلغت مراتب مُتقدمة في التصنيفات العلمية، فقد انضمت لأقوى وأشهر قواعد البيانات الرقمية العلمية والمُعتمدة عالميًا وأكاديميًا. ولفتَ إلى أنَّ قطاع التمويل الإسلامي في قطر يُحقق نموًا متسارعًا بدعم من حزمة من المُحفزات الإيجابية المُتمثلة في: نمو الطلب على الخدمات المالية الإسلامية وتحسن البيئة التشغيلية والتطور التكنولوجي المُتسارع وتعزيز استراتيجيات التحوط من الانكشاف على المخاطر المُحتملة. وأضافَ: إنَّ شركة بيت المشورة للاستشارات المالية ترسخ ريادتها في خدمة قطاع التمويل الإسلامي في دولة قطر من خلال الدعم المهني والمعرفي، إذ تنفرد بتنظيم الحدث السنوي الأبرز في قطاع التمويل الإسلامي الذي يُشكل أكبر تظاهرة علمية مهنية عالمية تشهدها الدوحة تحت مسمى مؤتمر الدوحة للمال الإسلامي يجتمع فيه أشهر روَّاد الصناعة المالية الإسلامية كما أصبحت «مجلة بيت المشورة»، التي تصدرها شركة بيت المشورة، من أشهر المجلات العلمية المُحكمة المُصنفة على المستويين الإقليمي والدولي والتي تعنى بنشر أحدث البحوث الأكاديمية المُتخصصة في مجال الاقتصاد والتمويل الإسلامي باللغتين العربية والإنجليزية. وأوضحَ أ.د. السليطي أن معامل التأثير والاستشهادات المرجعية للمجلات العلمية العربية (أرسيف/ Arcif) يمثل إحدى مُبادرات قاعدة بيانات «معرفة» للمجلات الأكاديمية والبحثية العربيَّة، كما أنه يعتبر المقياس الأول من نوعه للمُنتج الأكاديمي العربي وَفق المعايير العالمية، حيث يُقدم بيانات شاملة تربط مُخرجات وحجم الاقتباسات والاستشهادات لمئات الألوف من المقالات الصادرة باللغة العربية.

01-10-2022

كرمت وزارةُ العمل مصرف قطر الإسلامي (المصرف) لجهوده في توطين الوظائف في القطاع الخاص وتمكين الشباب القطري. وجاءت الجائزة تقديرًا لالتزام المصرف بتعزيز عملية التقطير لاستقطاب المزيد من المواهب الوطنية المؤهلة للعمل في مُختلف قطاعات المصرف من خلال منحهم الأدوات والدعم لمُساعدتهم على تعزيز قدراتهم وبناء مساراتهم المهنية. يأتي هذا التكريم في إطار حرص وزارة العمل على تسليط الضوء على الشركات والجهات الأفضل أداءً في توطين الوظائف في القطاع الخاص. وخلال مراسم حفل التكريم، سلّم سعادة الدكتور علي بن صميخ المري، وزير العمل الجائزةَ لكل من السيدة هند الخليفي رئيس قطاع التقطير والسيدة وضحى علي عضيبة – المُدير التنفيذي للشؤون الحكومية بمجموعة الموارد البشرية بالمصرف ضمن قائمة الموظفين المُتميزين والأكثر تعاونًا مع الوزارة لهذا العام. وبذل المصرف جهودًا مُميزة في التقطير من خلال توفير فرص حقيقية لتطوير المسار المهني للمُرشحين القطريين، وهو ما يُتيح لهم استغلال إمكاناتهم الكاملة. ويُشارك المصرف باستمرار في مُبادرات برنامج التوطين التابع لوزارة العمل (كوادر) لدعم وتطوير المواهب القطرية باعتبارها أحد العناصر الرئيسية في رؤية قطر الوطنية 2030. وقال السيد خليفة المسلم، رئيس مجموعة الموارد البشرية في المصرف: إنه لشرف كبير أن تكرمنا وزارة العمل لجهودنا في دعم المواهب المحلية والإسهام في إعداد الجيل القادم من القادة. إن هذا التقدير عزيز على قلوبنا لأنه يؤكد نجاح سياسة توطين الوظائف التي يُطبقها المصرف لاستقطاب المواطنين وتأهيلهم ضمن قطاعات المصرف المُختلفة، وكذلك مُساعدتهم على تحقيق الاستفادة من إمكاناتهم.

01-10-2022

حَصلَ الدوليُّ الإسلاميُّ على جائزة أفضل بنك إسلامي في دولة قطر في مجال الخدمات الرقميَّة لعام 2022 خلال حفل توزيع جوائز التميّز والإنجاز المصرفي لعام 2022 الذي يُنظمه الاتحاد الدولي للمصرفيين العرب سنويًا، وأقيم هذا العام في إسطنبول بتركيا. وبيَّنَ الاتحاد الدولي للمصرفيين العرب أن الدولي الإسلامي استحق هذه الجائزة استنادًا إلى الإنجازات الكبيرة التي حققها في مجال التحول الرقمي خلال الفترة الماضية، والتطور الاستثنائي الذي طرأ على قائمة الخدمات والمُنتجات التي أتاحها رقميًا لعملائه وَفق أفضل المعايير. وتسلم السيد عمر عبد العزيز المير، رئيس قطاع تطوير الأعمال والقنوات البديلة في الدولي الإسلامي، الجائزةَ خلال الحفل الذي حضره أيضًا من الدولي الإسلامي السيد جورج حبيقة رئيس قطاع تكنولوجيا المعلومات بالبنك. وقالَ الدكتور عبد الباسط أحمد الشيبي، الرئيس التنفيذي: سعدنا بالفوز بهذه الجائزة الهامة التي تعكس مواكبة البنك لروح العصر، واستخدامه التكنولوجيا لخدمة عملائه، وتحسين أدائه، والارتقاء إلى مستوى المُنافسة، وتقديم خدمة مصرفية ذات مستوى دولي تواكب أهم المُستجدات الرقمية. وأضافَ: نحن فخورون للغاية بمواكبتنا تطور الاقتصاد القطري الذي يُحقق أفضل المؤشرات في مجال التقدم الرقمي في شتى الميادين، وهذا الواقع شهد به المُختصون في كبريات شركات التكنولوجيا العالمية، التي افتتح العديد منها مراكز إقليمية في الدوحة، وهو الأمر الذي ولَّد قوة دفع حقيقية لمزيد من التقدم في ميدان تقديم الخدمات الرقمية سواء في المجال المصرفي أو المجالات الأخرى. ونوَّه د. الشيبي إلى أن الدولي الإسلامي استثمر بشكل مُكثف في التكنولوجيا المصرفية منذ فترة طويلة إيمانًا منه بأن التحول الرقمي في القطاع المصرفي ضرورة مُلحة، كما أنه أحد أهم عوامل تحسين البيئة التشغيلية، وهذا أمر بالغ الأهمية، ويعكس التغير الذي طرأ على سلوك العملاء، وعلى بنية الخدمات المصرفية برمتها، باتجاه تحولها إلى رقمية على نطاق واسع. وأشارَ إلى أن الدولي الإسلامي خلال المرحلة الماضية عمل على تعزيز عملية التحول الرقمي، وأطلق الكثير من الخدمات في إطار هذا التحول فأصبحت معظم الخدمات المصرفية لدينا مُتاحة أمام العملاء دون الحاجة لمُراجعة فروع البنك، كما يقترب البنك من افتتاح فرع رقمي بالكامل فريد من نوعه ذي طابع عصري في قلب الدوحة مدينة مشيرب، ليكونَ بذلك جزءًا من هذه المدينة التي تعتبر أنموذجًا في التقدم التكنولوجي. وأكدَ السيد الرئيس التنفيذي أن نيل الدولي الإسلامي جائزة أفضل بنك إسلامي في دولة في قطر في مجال الخدمات الرقمية لعام 2022، يعكس بشكل جلي الجهود الكبيرة التي بذلها فريق عمل البنك، وهي بمثابة تتويج لخبرات وجهود كبيرة تم بذلها خلال فترة طويلة، وقد تم تكثيف هذه الجهود بشكل استثنائي خلال فترة انتشار فيروس كورونا، حيث استطاع البنك تحويل تلك الظروف والتحديات المُرتبطة بها إلى إنجازات.

01-10-2022

في إطار دوره الاجتماعي الداعم للطاقات الشبابية، واصل بيت التمويل الكويتي – البحرين دعمه لبرنامج سمو ولي العهد للمنح الدراسية العالمية كراعٍ في الفئة البلاتينية، حيث تفضل معالي الشيخ محمد بن عيسى آل خليفة مستشار الشؤون السياسية والاقتصادية بديوان ولي العهد وعضو مجلس الإدارة ورئيس اللجنة المالية والإدارية لبرنامج ولي العهد للمنح الدراسية العالمية باستلام شيك بمبلغ 200,000 دينار بحريني، من إجمالي دعم البنك للبرنامج والبالغ مليون دينار بحريني، من السيد عبدالحكيم يعقوب الخيـاط العضو المنتدب والرئيس التنفيذي لبيت التمويل الكويتي – البحرين. وقد أعرب معالي الشيخ محمـد بن عيسى آل خليفة مستشار الشؤون السياسية والاقتصادية بديوان ولي العهد وعضو مجلس الإدارة ورئيس اللجنة المالية والإدارية لبرنامج ولي العهد للمنح الدراسية العالمية عن بالغ شكره وتقديره لبيت التمويل الكويتي باعتباره راعياً بلاتينياً للبرنامج عبر مواصلة دعم هذا البرنامج المتميّز، والذي يأتي إيمانًا من البنك بأهمية دعم المبادرات والبرامج التي تسهم في توفير المزيد من الفرص أمام أبناء الوطن من المتفوقين والراغبين منهم في الحصول على فرص لاستكمال دراساتهم العليا في الجامعات العالمية العريقة والمشهود لها بالتميز، منوهًا معاليه بأهمية برنامج ولي العهد للمنح الدراسية العالمية في مواصلة الاستثمار في الشباب البحريني من خلال دعمهم وتمكينهم، والذي يحظى بدعم واهتمام صاحب السمو الملكي الأمير سلمان بن حمد آل خليفة ولي العهد رئيس مجلس الوزراء حفظه الله. وأكد معالي الشيخ محمد بن عيسى على أهمية دور الجهات الراعية في تحقيق أهداف البرنامج الذي يوفر أفضل الفرص التعليمية لنخبة من طلبة البحرين المتفوقين وإعدادهم على مستوى عالمي لمتطلبات سوق العمل لكي يساهموا في تطوير مسيرة الوطن التنموية الشاملة. من جانبه أشاد السيد عبدالحكيم يعقوب الخيـاط بجهود صاحب السمو الملكي ولي العهد رئيس مجلس الوزراء، حفظه الله، في تطوير البرامج التعليمية والتدريبية التي تهدف إلى تنمية الشباب وتطوير قدرات الكوادر البحرينية، مؤكدا حرص البنك على دعم الأنشطة التعليمية والتطويرية. حضر المقابلة؛ السيد محمد فهمي حمد – مدير تنفيذي، رئيس العمليات وتكنولوجيا المعلومات والاتصالات المؤسسية والسيد محمود غالب آل محمود – مدير تنفيذي، رئيس الخدمات المصرفية للشركات ببيت التمويل الكويتي - البحرين والسيدة شذى أحمد علي مديرة الشؤون الإدارية والمالية ببرنامج ولي العهد للمنح الدراسية العالمية.

29-09-2022

قام البنك الأهلي المتحد بإجراء السحب الأسبوعي على جوائز الحصاد الإسلامي، حساب السحب على الجوائز الإسلامي الأول في الكويت والذي ينفرد بالعديد من المميزات، ومنها أنه أبسط وأسهل برنامج ادخار، فضلا عن ميزة فتح الحساب عبر الانترنت بكل سهولة ويسر مع ميزة الإيداع الفوري في الحساب. وأسفر السحب عن حصول 10 من العملاء على 1000 دينار لكل منهم وهم: إبراهيم حسين إبراهيم عبدالله، خالد نسيم فضل حسين، علي ناصر علي العطار، عبدالمعطي محمد العبدالله، زاهدة عبدالحي ملا بخش، وليد جميل مكارم، سالم ابراهيم علي العوضي، مي صالح مبارك الفلاح، مبارك عبدالله حمد الحردان، فريدة محمد رضا سيد هاشم محمد رضا. ويقدم حساب الحصاد الإسلامي في باقته الجديدة مجموعة أوسع من المزايا، حيث يحظى الرابحون من عملاء المتحد بجائزة شهرية بقيمة 100 ألف دينار بالإضافة إلى 10 جوائز أسبوعية بقيمة 1000 دينار لكل جائزة. وتبقى الجوائز الربع السنوية الكبرى بقيمة 250 ألف نقدا للرابح هي أهم ما يطمح إليه العملاء، حيث تمثل لهم فرصة حقيقية لتحقيق حلم العمر. وينفرد حساب الحصاد بالعديد من المميزات، ومنها أنه أبسط وأسهل برنامج ادخار، فضلا عن ميزة فتح الحساب عبر الإنترنت بكل سهولة ويسر مع ميزة الإيداع الفوري في الحساب. علماً أن الحد الأدنى للمشاركة والاستفادة من السحوبات كافة هي 100 دينار، تؤهل العميل للحصول على فرصتين لدخول السحب والتي تزيد حتى 30 ألف فرصة في السحب، بالإضافة الى الحصول على أرباح سنوية مثمرة.

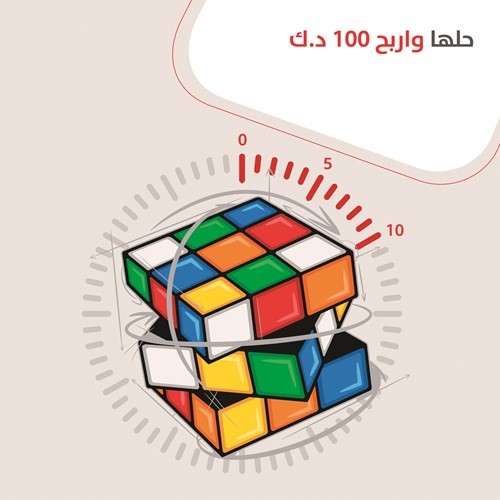

29-09-2022

ينظم بنك بوبيان وعلى مدار 3 أيام متتالية بدءا من ا 29 سبتمبر «تحدي مكعب بوبيان» في مول العاصمة والذي يتضمن مجموعة من الفعاليات والأنشطة التي تعتمد على حل المكعب Rubik’s Cube باعتبارها أحد أشهر الألعاب الذهنية التي لاتزال تجد اقبالا كبيرا من الجميع في جميع أنحاء العالم. وفي بيان له قال البنك: يأتي تنظيم لهذه الفعالية في إطار سعيه للتشجيع على ممارسة الألعاب الهادفة والتي تعمل على تنمية القدرات الذهنية للصغار والكبار وترفع مستويات التحدي بينهم. وأضاف: من المعروف أن لعبة المكعب (Rubik’s cube) الشهيرة التي عرفها العالم في سبعينيات القرن الماضي تتميز بقدرتها على زيادة الذكاء وزيادة التركيز وتنشيط شقي الدماغ وزيادة الثقة بالنفس والتخلص من القلق والملل والمساعدة على السكينة والهدوء. وأوضح البيان أن فعالية (تحدي مكعب بوبيان) سوف تتضمن مجموعة من الفعاليات يوميا من الساعة 11 صباحا إلى جانب التحدي الرئيسي للجميع والذي يعتمد على حل مكعب روبيك خلال فترة قصيرة ثواني بحيث يحصل الفائز على جائزة فورية قيمة من بنك بوبيان، مشيرا الى ان الحدث سيشهد حضور مجموعة من محترفي حل المكعب للتواصل مع المشاركين والحضور وتشجيعهم على مثل هذه الممارسات الذهنية. يذكر ان لعبة مكعب روبيك معروف بأنها أكثر لعبة تعليمية مؤثرة، حيث يرجع اختراعها الى العالم المجري ارنو روبيك والتى قام باختراعها في سبعينيات القرن الماضي، حيث لاقت انتشارا كبيرا حتى التسعينيات ثم عادت مرة أخرى للانتشار بين الشباب والمراهقين منذ سنوات قليلة.

29-09-2022

قدم البنك الإسلامي الأردني الدعم كشريك استراتيجي لفعاليات منتدى التواصل الاقتصادي الخليجي الأردني الثالث تحت شعار "آفاق جديدة للتعاون الاقتصادي والاستثماري"،حيث سلم رئيس اتحاد غرف دول مجلس التعاون الخليجي السيدعجلان بن عبد العزيز العجلان ورئيس مجلس إدارة غرفة تجارة الأردن السيد نائل الكباريتي درعاً تكريمياً للدكتور حسين سعيد الرئيس التنفيذي / المدير العام للبنك الاسلامي الأردني تقديراً لدعم البنك للمنتدى الذي افتتحه مندوباً عن رئيس الوزراء وزير الصناعة والتجارة والتموين معالي السيد يوسف الشمالي، وذلك بتنظيم من غرفة تجارة الأردن وبالتعاون مع اتحاد غرف دول مجلس التعاون الخليجي وبدعم من الأمانة العامة لمجلس التعاون لدول الخليج العربي، وبمشاركة واسعة منقيادات الاعمال والمستثمرين وإدارات غرف التجارة من دول مجلس التعاون لدول الخليج العربي وهيئات اقتصادية خليجية . وصرح الدكتور حسين سعيد انه انطلاقاً من تحمل البنك الإسلامي الأردني لمسؤولياته الاجتماعية في دعم مسيرة الاقتصاد الوطني والتنمية المستدامة تأتي مشاركة مصرفنا بدعم هذا المنتدى بنسخته الثالثة استمراراً للرعايات السابقة التي قدمها للمنتدى بنسختيه الأولى والثانية والذي يهدف إلى دعم و تطوير العلاقات الاقتصادية و التجارية الخليجية والأردنية وتشكيل قاعدة صلبة لدعم الاستثمارالاردني و العربي المشترك، كما هو تأكيدعلى متانة وعمق العلاقات التي تربط الاردن بدول مجلس التعاون الخليجي و على ما يحظى به الاردن من مكانة مميزة، مؤكداً على حرص البنك للتواجد في مختلف اللقاءات التي تسهم في دعم ونمو الاقتصاد الوطني وتشجيع الاستثمار. من جانبه قدم السيد نائل الكباريتي الشكر والتقدير للبنك الاسلامي الشريك الاستراتيجي الفاعل في المساهمة بدعم نشاطات غرفة تجارة الاردن و منتدى التواصل الاقتصادي الخليجي الاردني الى جانب الشركاء الاخرين الداعمين والحريصين على عقد وإنجاح هذا المنتدى بصفة دورية ليسهم في تنمية وتطوير مسيرة العمل والتكامل الاقتصادي العربي المشترك .

29-09-2022

أعلن مصرف أبوظبي الإسلامي، مجموعة الخدمات المالية الإسلامية الرائدة، عن توسيع انتشار شبكة أجهزته للصرّاف الآلي التفاعلية، بإضافة جهازين جديدين في مارينا مول بأبوظبي، وفرع عود التوبة في مدينة العين. وقد سجّل المصرف نموا سريعا في استخدام أجهزة الصرّاف الآلي التفاعلية على أساس سنوي منذ شهر أغسطس من العام الجاري، حيث ارتفع إجمالي المبالغ النقدية من سحب وإيداع بواسطة أجهزة الصرّاف الذكية من 97 مليون درهم في عام 2021 إلى 403 ملايين درهم في عام 2022. كما ارتفع اجمالي طلب وطباعة بطاقات الخصم المباشر بشكل فوري من 301 بطاقة في عام 2021 إلى 2227 بطاقة في عام 2022 بزيادة 600% في عام 2022. وبإضافة الجهازين الجديدين، يرتفع إجمالي عدد أجهزة الصرّاف الآلي التفاعلية في جميع أنحاء دولة الإمارات إلى 22 جهازًا، من بينها 16 جهازًا في أبوظبي ودبي. ويقدم جهاز الصرّاف الآلي التفاعلي، خدمات معززة من بينها توفر خاصية الاتصال، والتي تتيح للعملاء إجراء اتصال مباشر بالصرافيين والحصول على المساعدة في أقل من 20 ثانية بما يخفض الزمن المتوقع للمعاملة بنسبة 77%. وقد أثبتت تلك الخاصية جدواها لدى المتعاملين مع تلك الأجهزة، حيث سجل المصرف منذ بداية العام الجاري إجراء أكثر من 206 ألف مكالمة منها 134 ألف خدمة ذكية و 72 ألف خدمة ذاتية وقال أحمد عتيق الظاهري، رئيس شبكة الفروع بمصرف أبوظبي الإسلامي: "لقد لمسنا تفضيلاً من المتعاملين على نطاق واسع لاستخدام أجهزة الصرّاف الآلي التفاعلية خلال العام المنصرم، وذلك مؤشر على نجاح مساعينا الرامية إلى تقديم المزيد من المنتجات والحلول التي تسهم في تعزيز مكانتنا في طليعة قطاع الصيرفة الإسلامية من حيث تطبيق الابتكارات التقنية. وأضاف الظاهري: "نحن نسعى إلى تيسير التعاملات المصرفية اليومية. وقد لعبت استراتيجيتنا للتحول الرقمي دورها في تطوير تجارب الصيرفة الرقمية والهجينة للارتقاء بتجربة المستخدم. وتعد أجهزة الصرّاف الآلي التفاعلية مثالًا عمليًا على ذلك. ومن المحفز لنا أن نرى تبني المتعاملين لتلك الحلول على نطاق واسع والترحيب بها، بما يعكس جدوى مزاياها التي تمكنت من تلبية تطلعاتهم." وتوفر هذه أجهزة الصرَاف الآلي التفاعلية تجربة مصرفية شخصية للعملاء وخدمات معززة مثل صرف الشيكات نقداً وإصدار البطاقات الجديدة أو البطاقات البديلة، وإيداع حزمة من الشيكات دفعة واحدة تصل إلى 25 شيك دفعة واحدة في كل معاملة، وتحديث فوري للبيانات وتفعيل فوري للحسابات المجمدة، بالإضافة إلى خدمات أجهزة الصراف الآلي التقليدية، مثل الإيداع والسحب وإيداع الشيكات.

28-09-2022

+974 4450 2111

info@alsayrfah.com