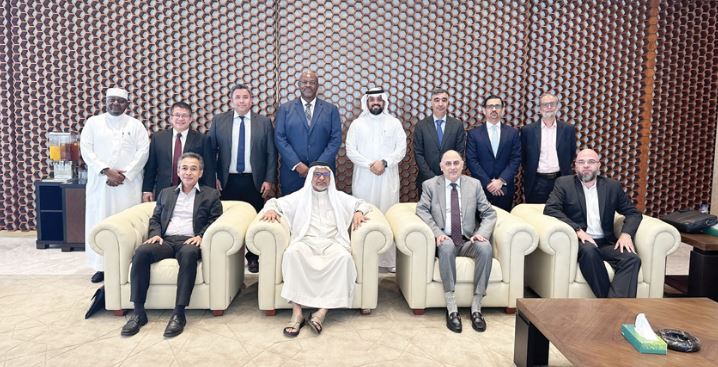

الخميس ٣٠ نوفمبر ٢٠٢٣ - 02:00 وافق مجلس إدارة السوق المالية الإسلامية الدولية (IIFM) في اجتماعه التاسع والأربعين الذي استضافه البنك الاهلي السعودي في مكتبه بجدة على البدء في توحيد مستندات مشتركة لتمويل الإجارة والمرابحة بناءً على التعليقات الناتجة عن عملية تقييم أجرتها السوق المالية الإسلامية الدولية مع السوق. وقد ثمن المجلس منحة المساعدة المالية المقدمة من معهد البنك الإسلامي للتنمية لدعم هذا المشروع المهم. وستبدأ عملية تطوير هذه المعايير في أوائل عام 2024 بالتشاور مع السوق. ولتعزيز منتجات إدارة السيولة للبنوك الإسلامية، وافق مجلس الإدارة أيضًا على خطة لتطوير وثائق إعادة الشراء العالمية المتوافقة مع أحكام الشريعة الإسلامية والتي ستوفر أداة لإدارة السيولة والتي بدورها ستساعد السوق على التوسع بطريقة منظمة. أكملت السوق المالية الإسلامية الدولية عملية تقييم السوق في هذا المجال وستبدأ قريبًا عملية تطوير هذه المستندات بالتشاور مع القطاع المالي خلال أوائل عام 2024. ومن ضمن المبادرات الأخرى ذات الأولوية، تم إطلاع أعضاء مجلس الإدارة على المبادرة المشتركة بين السوق المالية الإسلامية الدولية والاتحاد الدولي للمقايضات والمشتقات (ISDA) بشأن إجراء تحسينات تشغيلية على تأكيدات منتجات التحوط الحالية؛ وهي مبادلة أسعار الربح الإسلامية (IPRS) ومبادلة العملات الإسلامية (ICRCS). والغرض من ذلك هو تبسيط عملية المعاملة عن طريق فصل الملاحق عن الشروط والأحكام الرئيسية. وقد تم الانتهاء من عملية التشاور مع القطاع المالي وستكون الإصدارات الجديدة من IPRS وICRCS متاحة قريبًا. وقال خالد حمد الحمد، رئيس مجلس إدارة السوق المالية الإسلامية الدولية: «إن توحيد المستندات هو عنصر أساسي في قطاع الخدمات المالية حيث تعمل السوق المالية الإسلامية الدولية بالتعاون مع هيئات وضع المعايير الإسلامية الأخرى بشكل مكثف على إنشاء معايير شفافة وسليمة ومتناغمة». وذكر أيضًا أن «عدد المؤسسات المالية التي تستخدم وثائق السوق المالية الإسلامية الدولية يتزايد في عدد من الدول مما يفيد البنوك بشكل كبير من خلال تقليل التكاليف المتعلقة بالوثائق القانونية ووقت التفاوض وتنفيذ المعاملات. وهذا من شأنه أيضا تعزيز الممارسات الموحدة عالميًا مما يؤدي إلى تقليل المخاطر التشغيلية إلى الحد الأدنى، وتعزيز اليقين القانوني وتسهيل مواءمة الشريعة الإسلامية من أجل التنمية المستدامة للصناعة».

30-11-2023

في إطار مساعيه المتواصلة لتطبيق معايير الأمن والسلامة، نفذ بنك بوبيان عمليات إخلاء وهمية في عدد من مبانيه الرئيسية، للوقوف على مدى جاهزية الموظفين في التعامل مع حالات الطوارئ، بحضور ممثلي وزارة الداخلية. وقال مساعد المدير العام لإدارة الخدمات يحيي الناصر، إن هذه العمليات جاءت في إطار خطة البنك المتكاملة لتنفيذ عمليات إخلاء وهمية، انطلاقاً من حرص الإدارة العليا على سلامة وأمن موظفي بوبيان، والتعرف على مدى جاهزيتهم عند التعامل مع أي حالات للطوارئ، إلى جانب كشف الاستعدادات الخاصة بدائرة الأمن والسلامة في البنك. وأضاف أن عملية الإخلاء الوهمي تمت بنجاح وفي وقت قياسي، وبأقل من الوقت المقدر للعملية، نظراً لبرنامج التدريب الذي خضع له فريق الإخلاء المكون من مجموعة من موظفي البنك، ليؤكد ذلك معرفتهم الكاملة وجاهزيتهم حول كيفية التعامل ومواجهة أي حالة طارئة بشكل سريع ومنظم في حال حدوثها. وأوضح أن بنك بوبيان يتبع في جميع مبانيه، سواء الرئيسية أو فروعه المنتشرة بأنحاء الكويت، أعلى مستويات الأمن والسلامة العالمية، مشيداً في الوقت نفسه بالتعاون من قبل الجهات الحكومية المعنية والتي لا تتوانى في تقديم كل خدماتها وخبراتها للبنك في هذا المجال. وبين أن عملية الإخلاء تمت بالتنسيق مع الإدارة العامة للدفاع المدني في وزارة الداخلية وفريق من الطوارئ الطبية، مؤكداً أن الإدارة العليا لبنك بوبيان تضع سلامة موظفيه وعملائه على رأس أولوياتها، وتسعى دوماً إلى تحقيق أعلى مستويات الجاهزية والاستعداد لحالات الطوارئ.

30-11-2023

عقد بيت التمويل الكويتي، الجمعية العامة غير العادية للمصادقة على مشروع عقد الاندماج بطريق الضم بين «بيتك» (الشركة الدامجة) والبنك الأهلي المتحد (الشركة المندمجة)، وتمت الموافقة على ذلك وعلى جميع بنود جدول الأعمال من الجمعية العامة، التي عقدت في المقر الرئيسي لـ «بيتك» بتاريخ 29 نوفمبر2023 بنسبة حضور بلغت نحو78.6%. وقال رئيس مجلس إدارة «بيتك»، حمد عبدالمحسن المرزوق، الذي تولى رئاسة الجمعية العامة غير العادية: «بالأصالة عن نفسي وبالنّيابة عن زملائي أعضاء مجلس إدارة «بيتك»، يسعدنا أن نرحب بالسادة المساهمين شاكرين لهم حرصهم على المشاركة في أعمال الجمعية، سواء من خلال الحضور المباشر أو من خلال النظام الإلكتروني». لا مكان للكيانات المصرفية الصغيرة نظراً لنسبة الملكية العالية المذكورة وظروف السوق المحلية والإقليمية التي تتسم بشدة المنافسة وأضاف المرزوق أنه وحيث تم الانتهاء من تنفيذ المرحلة الأولى لمشروع الاستحواذ على البنك الأهلي المتحد - الكويت، من خلال العرض الملزم المقدم من «بيتك» لبقية مساهمي المتحد الكويت وفقاً للقانون وتعليمات هيئة أسواق المال والجهات الرقابية المختصة ترتب على ذلك استحواذ «بيتك» على نسبة إضافية من أسهم رأسمال المتحد الكويت تعادل 18.258%، وأصبحت مجموعة «بيتك» مالكاً بصورة مباشرة وغير مباشرة لنسبة 95.065% من أسهم رأس المال بعد استبعاد أسهم الخزينة، مقابل نسبة للأقلية تبلغ 4.935%. وأوضح أنه نظراً لنسبة الملكية العالية المذكورة وظروف السوق المحلية والإقليمية، التي تتسم بشدة المنافسة، فلا مكان للكيانات المصرفية الصغيرة مما يترتب عليه عدم وجود جدوى لاستمرار البنك الأهلي المتحد- الكويت كبنك مستقل يقدم ذات الخدمات التي يقدمها البنك الأم «بيتك» في نفس السوق المحلية، وقد قرر مجلسا إدارة البنكين التوصية للجمعيات العمومية لكلا البنكين بدمج البنك الأهلي المتحد - الكويت مع «بيتك» عن طريق الضم، حيث سيحقق الدمج مصلحة مؤكدة لمساهمي البنكين من خلال وفورات الحجم الكبير، وترشيد النفقات الإدارية والمزايا العملية العديدة الأخرى خاصة ما يتعلق منها بترشيد تكلفة الأموال، وهو ما سينعكس إيجاباً على أرباح بيتك على المديين المتوسط والبعيد. «بيتك» أكبر بنك في الكويت وتصدّر قائمة الشركات المدرجة بالبورصة لناحية القيمة السوقية والقاعدة الرأسمالية وأكد المرزوق، أن «أسهم زيادة رأس المال المقترحة لتنفيذ هذا الاستحواذ البالغ عددها 931,366,802 وفقاً لمعدل التبادل المقترح سيتم توجيه الغالبية العظمى منها أي ما يعادل 889,974,356 سهم لـ«بيتك» كأسهم خزينة كونه المالك الأكبر في المتحد الكويت، كما سيتم تخصيص المتبقي من الأسهم والبالغ عدده 41,392,446 سهماً فقط إلى مساهمي الأقلية في البنك المذكور، ولن يكون هناك أي تأثير سلبي مادي على ربحية السهم لـ«بيتك» نتيجة لهذا الإصدار بل نتوقع أن يكون التأثير إيجابياً مستقبلاً كما ذكرنا سالفاً». أرباح قياسية ونمو قوي وأشار إلى أن الأرباح القياسية التي سجلها «بيتك» والنمو القوي في جميع المؤشرات المالية الهامة تؤكد نجاح وكفاءة استراتيجيته ومرونة نموذج الأعمال، وأهمية ومزايا صفقة الاستحواذ، مبيناً أن «بيتك» حافظ على معدلات متميزة فيما يتعلق بمؤشرات الربحية والعائد على الموجودات والعائد على حقوق المساهمين، وتحسين جودة الأصول ومعدلات تغطية الديون المتعثرة من المخصصات، ومعدلات التكلفة إلى الإيراد، وكل المؤشرات المالية الأساسية. وأوضح أن «بيتك» سجل صافي أرباح قياسية للمساهمين حتى نهاية الربع الثالث من العام الحالي قدرها 461.5 مليون دينار (1.5 مليار دولار)، بنسبة نمو 124.3% مقارنة بنفس الفترة من العام السابق، وهي أعلى أرباح فصلية في تاريخ «بيتك»، والأعلى على مستوى القطاع المصرفي الكويتي. وقال، إن «بيتك» هو أكبر بنك في الكويت، وتصدّر قائمة الشركات المدرجة في بورصة الكويت لناحية القيمة السوقية والقاعدة الرأسمالية، مما يعني قدرة أكبر على دعم الشركات وقيادة صفقات تمويلية عملاقة. «بيتك» يتميز بتصنيفات ائتمانية قوية ونسب سيولة عالية تدعم نمو أعماله وتعزز مركزه المالي والائتماني محلياً وعالمياً وأضاف أن «بيتك» يتميز بتصنيفات ائتمانية قوية ونسب سيولة عالية تدعم نمو أعماله وتعزز مركزه المالي والائتماني محلياً وعالمياً، كما يتميز بانتشار جغرافي واسع في الكويت والبحرين وتركيا وبريطانيا وألمانيا ومصر وماليزيا وغيرها من الجغرافيات التي توجد فيها مجموعة «بيتك». وأكد المرزوق مواصلة الجهود نحو تعزيز دور القطاع المصرفي وتقوية مكانته من خلال تحقيق الربحية والنمو المستدام، مبيناً أن «بيتك» يتمتع بقاعدة رأسمالية كبيرة قادرة على توفير التمويل الضخم المطلوب في مشروعات التنمية الوطنية. ولفت إلى مواكبة «بيتك» للتطورات في مجالات الرقمنة وتطبيق الذكاء الاصطناعي والابتكار في المنتجات والحلول التمويلية والاستثمارية، والاستثمار الأمثل في الموارد البشرية وتعزيز المعرفة واستقطاب المواهب والكفاءات المصرفية الوطنية الشابة، ودعم ريادة الأعمال، وتقديم الخدمات المصرفية والتمويلية للشركات، ومساندة الشركات الصغيرة والمتوسطة، وتعزيز التناغم بين بنوك المجموعة، ومواصلة دور «بيتك» السبّاق في المسؤولية الاجتماعية وتنفيذ المبادرات المجتمعية الاستراتيجية وتعزيز جهود الاستدامة والتمويل الأخضر وربط الاستثمارات بأهداف التنمية المستدامة، بما يرسخ مكانة «بيتك» الرائد عالمياً.

30-11-2023

عقد البنك الأهلي المتحد جمعيته العامة العادية وغير العادية، اليوم ، بنسبة حضور بلغت 95.436 في المئة، حيث صادقت الجمعية العامة غير العادية على مشروع عقد الاندماج المتضمن تقريري مقوم الأصول ومستشار الاستثمار المستقلين بخصوص الاندماج عن طريق الضم بين «الأهلي المتحد» ش.م.ك.ع. (الشركة المندمجة) وبيت التمويل الكويتي (الشركة الدامجة)، كما تمت الموافقة على معامل التبادل العادل بين سهمي «المتحد» و«بيتك» البالغ 0.3723118279، أي سهم واحد من أسهم «المتحد» مقابل 0.3723118279 سهم من أسهم «بيتك». كما صادقت على الاندماج عن طريق الضم بين «المتحد» (الشركة المندمجة) و«بيتك» (الشركة الدامجة) وتم إقرار استكمال السير في إجراءات تنفيذ الاندماج. كذلك تمّت المصادقة على حل شركة البنك الأهلي المتحد، وما يترتب على ذلك من انتقال الذمة المالية للبنك، بما لها وما عليها إلى بيت التمويل الكويتي، وهذه الموافقة مشروطة بإتمام تنفيذ قرار الدمج وبعد تسجيل مساهمي الشركة المندمجة في سجل مساهمي الشركة الدامجة وتظل الشخصية المعنوية للشركة المندمجة قائمة حتي تمام تسجيل المساهم. وقامت الجمعية العامة العادية بالمصادقة على جميع البنود المطروحة عليها. وفي كلمته الافتتاحية للمساهمين خلال الجمعية أفاد د. أنور علي المضف رئيس مجلس إدارة البنك الأهلي المتحد: اليوم ونحن بصدد استكمال إجراءات الاندماج عن طريق الضم بين البنك (الشركة المندمجة) و«بيتك» (الشركة الدامجة)، يمر «المتحد» بمرحلة استثنائية في رحلة تطوره، وعبوره لمرحلة رئيسية جديدة في رحلته الممتدة، ليكون جزءاً من بيت التمويل الكويتي - أحد أكبر وأفضل الصروح المالية الإسلامية على مستوى العالم. وبهذه المناسبة، استعرض د. المضف المحطات التاريخية ونقاط التحول الفارقة التي شهدها «المتحد» منذ تأسيسه عام 1941 كأول بنك عمل في الكويت واللبنة الأولى في صرح العمل المصرفي الكويتي، ليتحول بعدها في العام 1971 إلى «بنك الكويت والشرق الأوسط» عندما أصبح مملوكاً بالكامل للحكومة الكويتية، ثم العام 2002 الذي شكل بداية لمرحلة جديدة من مراحل نجاح البنك بعدعمله في ظل مساهم رئيسي، وهو مجموعة البنك الأهلي المتحد بما لها من سمعة مشهودة في مجال العمل المصرفي. ولفت إلى أن العام 2010 يعتبر المحطة المفصلية الأبرز والأهم بتاريخه، حين تحوّل البنك الأهلي المتحد إلى العمل وفق أحكام الشريعة الإسلامية الغراء، وفي ظلها حقق البنك نجاحات متتالية، ونال العديد من الجوائز المرموقة. وأكد د. المضف أن «المتحد» نجح خلال مسيرته الطويلة في تبوؤ مكانة مرموقة ضمن القطاع المصرفي، وقد حرص خلال هذه المسيرة على مشاركة فاعلة وإيجابية ضمن الاقتصاد الوطني ودعم أهداف تنميته ويعزى هذا النجاح إلى مجموعة من العوامل نعدد منها على سبيل المثال مايلي: - تراكم للخبرات المصرفية والمالية على مدى ما يزيد على 82 عاماً بحيث واكب نهضة الكويت منذ ما قبل عصر النفط الى يومنا الحالي، وما شهدته هذه الفترة من تطورات اقتصادية على مختلف الصعد، مما جعل البنك قادراً على بناء الخطط ووضع الأهداف والاستراتيجيات بالبناء على خبراته التاريخية وأخذها بعين الاعتبار لاستشراف وتوقع اتجاهات الاقتصاد المستقبلية. - حرص البنك المستمر على تحقيق نسب نموعلى صعيد المحفظة الائتمانية وتعزيز حصة البنك السوقية، لكن ضمن سياسة ائتمانية متحفظة مع العمل على توسيع قاعدة عملاء البنك ضمن القطاعات الاقتصادية المختلفة بهدف تخفيف تبعات تأثر بعض هذه القطاعات دون غيرها بأي تقلبات، كما يقوم البنك وكجزء من استراتيجيته الحصيفة لإدارة المخاطر بمراقبة التقلبات في الأسواق بشكل مستمر لاتخاذ أي إجراءات وقائية ضرورية لمواجهة أي من الآثار المتوقعة لهذه التقلبات. وفي تعليقها على عمومية البنك الأهلي المتحد، قالت الرئيسة التنفيذية عضوة مجلس إدارة البنك، جهاد سعود الحميضي، «إن الموافقة على استكمال السير في إجراءات تنفيذ الاندماج بين «بيتك» و«الأهلي المتحد» يعتبر إنجازاً تاريخياً لبيتك والمتحد وللقطاع المصرفي في الكويت، إذ يمثل اليوم بداية رحلة البنك الأهلي المتحد تحت مظلة «بيتك»، ونتطلع لضمان انتقال سلس مع بدء نقل عملياتنا إلى بيت التمويل الكويتي كمرحلة تالية من رحلتنا لتخقيق النجاح. وأعربت الحميضي عن فخرها واعتزاها برحلة البنك الأهلي المتحد الممتدة منذ تأسيسه عام 1941 كأول بنك عمل في الكويت، حتى أصبح نموذجاً للعمل المصرفي المتميز، وأشادت بالمكانة الفريدة التي حظي بها البنك الأهلي المتحد الكويت والذي استطاع أن يحافظ على أدائه المميز، وأن يثبت قدرته على تحمل الصدمات والتكيف مع مختلف الظروف، وأن يقوم بدوره في خدمة عملائه، والحفاظ على مكانته الريادية وأن يطور خدماته ومنتجاته لتتواكب مع أحدث مستجدات السوق المصرفية. نتائج أعمال جيدة وفي تعليقها على الأداء المالي للبنك، أفادت الحميضي: «استمر البنك في الحفاظ على تحقيق معدلات ربحية جيدة، واستطاع تحقيق هذا التوازن بين الإدارة المالية والإدارة الحكيمة للمخاطرة، مما عزز من ثقتنا في نموذج أعمالنا وقدرتنا على تحقيق الأهداف الإستراتيجية للبنك». وأشارت الحميضي إلى النجاح المشهود الذي حققه البنك في إصدار وتسعير صكوك مضاربة غير قابلة للتحويل إلى أسهم ضمن الشريحة الأولى الإضافية من رأس المال بقيمة 600 مليون دولار، والذي جاء في عام 2021 في إشارة واضحة على قدرة البنك على تحقيق النجاح. وأكدت أن «الأهلي المتحد» أطلق العديد من مبادرات التحول الرقمي في إطار رؤية استراتيجية لإثراء التجربة الرقمية لعملاء البنك وتلبية كل احتياجاتهم، وتحقيق ما هو أكثر من تطلعاتهم، ومدهم بالحلول والخدمات المصرفية المبتكرة. وذكرت أن «المتحد» يفخر بما قدمه من دعم لموارده البشرية من خلال بيئة عمل جاذبة وقادرة على تطوير الأعمال، كما أكدت أن البنك ماض بخطى متسارعة نحوتحقيق الاستدامة الشاملة. وبينت أن «المتحد» باعتباره أول بنك قام بإطلاق عملياته في الكويت منذ أكثر من 80 عاما، استطاع أن يقوم بدور بارز في العمل المجتمعي، وأثبت على مدار هذه السنوات قدرته على تقديم نموذج يحتذي به في مجال المسؤولية المجتمعية والتنمية المستدامة، ليقدم تجربة رائدة ومتميزة في هذا المجال كما هي إنجازاته الدائمة على مختلف الصعد.

30-11-2023

أعلن بنك بوبيان توقيعه مذكرة تفاهم استراتيجية مع معهد الدراسات المصرفية لتقديم مجموعة من الأكاديميات المعتمدة والبرامج التدريبية والشهادات المهنية، في إطار سعي البنك المتواصل لدعم عملية التطوير الوظيفي لكوادره البشرية، مع ضمان مواءمة العمل في مختلف الإدارات والوظائف، إلى جانب توحيد المبادئ التوجيهية للقيادة في البنك. ووقع مذكرة التفاهم المدير العام لمجموعة الموارد البشرية في «بوبيان» عادل الحماد، والمدير العام لمعهد الدراسات المصرفية رنا النيباري، بحضور فريق المعهد ممثلاً في المهندسة سها العوضي، مدير إدارة التدريب، وبسّام الشمالي، مدير مكتب ضبط الجودة وتطوير الأعمال ومدير العمليات بالإنابة، ومن فريق بوبيان حضر توقيع الاتفاقية المدير التنفيذي في مجموعة الموارد البشرية عبدالعزيز الرومي، ومن إدارة التدريب والتطوير كل من نبيل عز العرب وعبدالوهاب الخبيزي. بهذه المناسبة، قال الحماد «إن هذه الشراكة تتماشى مع توجهات استراتيجية النمو في بنك بوبيان التي تستهدف دعم كوادره البشرية وتحسين مهاراتهم القيادية بما يؤهلهم لمواكبة ما يشهده سوق العمل من مستجدات، إضافة إلى تحقيق نمو مستدام على جميع المستويات، والتأكيد على ترسيخ مكانة البنك لمواكبة التغيرات التي تشهدها الصناعة المصرفية الإسلامية». وأضاف: «نهدف باستمرار في بنك بوبيان إلى ضمان عملنا وفقاً للممارسات التدريبية الرائدة عالمياً والتي تضمن مواصلة رحلتنا نحو الاستثمار الممنهج في العنصر البشري، لاسيما في ظل المشهد المصرفي الحالي الذي يمتاز بالتنافسية». وأوضح أن «توقيع مذكرة تفاهم مع معهد الدراسات المصرفية – أكثر مؤسسات التدريب الرائدة في مجال الخدمات المالية والمصرفية بالكويت – يأتي بصورة رئيسية لوضع معايير عالمية لنموذج القيادة في بنك بوبيان وصياغتها على نحو يتوافق مع استراتيجية العمل لتطوير القيادة ونشر ثقافة الإبداع والابتكار بين موظفي البنك، ويشمل ذلك أيضاً الحصول على الاعتمادات اللازمة والشهادات المعتمدة لبرامجنا التدريبية كل حسب تخصصه». وأشار إلى أن هذا التوجه ينطلق من رغبة بوبيان في تبني المعايير الرائدة عالمياً، لضمان جاهزية البنك لمواجهة التحديات المستقبلية، من خلال تأهيل موظفيه وقياداته لمواجهة المتغيرات المتسارعة في الصناعة المصرفية، وتزويدهم بالأدوات اللازمة للمنافسة بصورة كافية في السوق. من جانبه، أعرب معهد الدراسات المصرفية عن اعتزازه بالتعاون مع بنك بوبيان، تماشياً مع رؤية المعهد في تمكين الأفراد بالمعرفة الشاملة والمهارات المبتكرة، لصياغة مستقبل القطاعين المصرفي والمالي محلياً وإقليمياً، حيث تلبي هذه الشراكة تطلعات بوبيان لإعداد قيادات وكوادر قادرة على إحداث تغيير إيجابي وملموس في عالم الصناعة المصرفية محلياً وإقليمياً، من خلال ما يقدمه من دعم مستمر لتطوير مهارات موظفي البنوك المساهمة. ويسعي المعهد، من خلال هذا التعاون الاستراتيجي، إلى دعم مساعي بوبيان الحثيثة نحو رعاية المواهب عبر تقديم معرفته وكفاءاته في مجال التعليم والتطوير، وسيسهم ذلك التوجه في تحقيق رسالته التي تتمثل في تمكين العاملين بالبنوك والمؤسسات المالية من رفع خبراتهم وقدراتهم من خلال التطوير المهني، مما يسهم في تقدم القطاعين المصرفي والمالي بالكويت. من ناحية أخرى، قال عبدالعزيز الرومي: «تمثل عملية التدريب والتطوير ركيزة أساسية من ركائز العمل في بنك بوبيان، من خلال توفير نموذج تدريبي متكامل من الأكاديميات والبرامج التدريبية المختلفة، لينعكس إيجاباً على مستوى الأداء الوظيفي، وبالتالي رفع مستوى الخدمة المقدمة لعملاء بوبيان». وأشار إلى أن جميع البرامج التدريبية قائمة تحت مظلة Boubyan Business School، وهي الأولى من نوعها على مستوى الكويت والمنطقة كونها بمنزلة مظلة ينطوي تحتها العديد من الأكاديميات والبرامج التدريبية والشهادات المهنية المتخصصة التي تهتم بكل شريحة من الموظفين وتهدف إلى تغيير المفهوم التقليدي لتدريب وتطوير الموارد البشرية وتساعد في بناء القدرات الذاتية لهم بما يواكب التطورات التي يشهدها العصر الحالي. وأكد أن «بوبيان» استطاع أن يؤكد أنه من المؤسسات الرائدة في الاستثمار بالكوادر البشرية الذين أثبتوا تمتعهم بقدرات إبداعية وأفكار مبتكرة جديدة تساعد على نشر ثقافة العمل بالقطاع الخاص واستقطاب الكفاءات للعمل في البنك، تعزيزاً للنمو في إطار بيئة عمل تشجع على الابتكار والتطور بشكلٍ متسارع، ولمواصلة منافسة كبرى المؤسسات المصرفية والمالية محلياً وإقليمياً والحفاظ على المركز الريادي للبنك.

28-11-2023

أكد الأمين العام للمجلس العام للبنوك والمؤسسات المالية الإسلامية الدكتور عبدالإله بلعتيق ان من اهم التحديات التي تعاني منها صناعة الصيرفة الاسلامية في الوقت الحاضر نوعان منها التحديات والتوجهات العالمية نحو الاستدامة والمناخ والاخرى هي التحولات الرقمية التي تنافس البنوك عامة ومنها الإسلامية واكثرها تأثيرا هي العملات الإلكترونية التي مم الممكن أن يصدرها البنوك المركزية، وسيكون لها وجود في المنطقة خلال 5 سنوات ومن خلالها ستكون هناك معادلة جديدة بين البنك والعميل. واضاف بلعتيق خلال عقد النسخة التاسعة من البرنامج التنفيذي السنوي ظهر امس «ان المجلس العام سيعمل على اصدار دليل للتحولات الرقمية وتأثيرها على المصارف الإسلامية في مطلع 2024، وتشمل مجموعة عمل الابتكار والتكنولوجيا، مشيرا الى انه تم عمل بعض الاستبانات السنوية التي أوضحت عدم الفهم المسبق لبعض التحديات، ومن هنا بدأ عمل هذا الدليل للإجابة على التحديات المتعلقة بالتكنولوجيا الجديدة والمتقدمة وكيفية تطبيقها في الصيرفة الاسلامية، من بينها الذكاء الاصطناعي حيث سنعمل على توظيف الذكاء الاصطناعي في تسهيل التعاملات مع العملاء، كما سيكون هناك دليل لقياس بصمة الكربون للمصارف والبنوك الاسلامية مستقبلا. وقد أعلن المجلس العام للبنوك والمؤسسات المالية الإسلامية المظلة الرسمية للصناعة المالية الإسلامية وكلية آيفي لإدارة الأعمال في كندا بدء انطلاق البرنامج التنفيذي المشترك التاسع صباح امس افتراضياً حول القيادة الاستراتيجية في المالية الإسلامية: كيفية التعامل مع الصعوبات والاستفادة من الفرص، وفي إطار تعزيز التعاون بين المجلس العام والمؤسسات التعليمية رفيعة المستوى، تم تجديد التعاون مع كلية آيفي لإدارة الأعمال، لعقد البرنامج التنفيذي التاسع الذي سيمتد على مدى أربعة أيام متتالية، بهدف تمكين قادة صناعة الخدمات المالية الإسلامية، وتعزيز قدرات المشاركين من خلال تقديم تجربة تعليمية مؤثرة تتناسب مع احتياجاتهم القيادية. وخلال جلسات البرنامج، سيتم تزويدهم بالمهارات الأساسية والإمكانيات الاستراتيجية اللازمة لتحقيق النجاح ضمن المتغيرات في القطاع المالي الإسلامي. كما تم تصميم هذا البرنامج بدقة عالية بهدف تعزيز وتنمية المهارات التنفيذية، مع اتباع أفضل الممارسات لضمان التكامل مع احتياجات المشاركين وتخصصاتهم ، حيث شهد البرنامج مشاركة كبار المسؤولين التنفيذيين من البنوك والمؤسسات المالية الإسلامية، والسلطات التنظيمية للاستفادة من العروض التقديمية والمناقشات المثمرة، وتم التركيز في جدول الأعمال على أبرز المواضيع الناشئة مثل التحديات المتعلقة بعوامل الاقتصاد الكلي، والتحول الرقمي، والأمن السيبراني، والتضخم الاقتصادي، وتغير المناخ ، وتم عقد جلسات نقاشية بهدف تسهيل تبادل الأفكار وتشجيع المشاركين على دراسة الاستراتيجيات والتعامل مع الأزمات. وفي ختام البرنامج، سيكتسب المشاركون رؤى عملية تسهم في تشكيل مستقبل التمويل الإسلامي، مع الاستفادة من الاستراتيجيات المتاحة للنمو والازدهار. وفي هذا الصدد، عبر المجلس العام وكلية آيفي لإدارة الأعمال عن التزامهم في دعم وتطوير القيادات التنفيذية في الصناعة المالية الإسلامية، وتمكينهم للتصدي للتحديات الناشئة بفعالية من أجل الحفاظ على استمرارية المؤسسات ونجاحها.

28-11-2023

عقد بنك الكويت الدولي (KIB) مؤتمراً صحافياً، لإعلان تنظيم معرض «PayTally» في الأرينا بمجمع 360، بين 7 و9 ديسمبر 2023. وسيجمع هذا الحدث المميز كل شركاء البنك تحت مظلة برنامج PayTally من المؤسسات التجارية والخدمية، بهدف مساعدة العملاء وغير العملاء في الحصول على المنتجات والخدمات الاستهلاكية التي يتطلعون إليها عبر توفير أقوى عروض التمويل التي يقدمها البنك. وتأتي هذه المبادرة في إطار التزام KIB المستمر بتوفير أفضل تجربة مصرفية للعملاء. وبهذه المناسبة، قال المدير العام لإدارة الخدمات المصرفية للأفراد في KIB، عثمان توفيقي: «نسعى دائماً إلى تحقيق قيمة مضافة لعملائنا من جميع الشرائح، ونهدف من خلال هذه الخطوة المتقدمة إلى جمع كل الشركاء ضمن برنامج PayTally في وجهة واحدة، بما يسهل للعملاء وجميع أفراد المجتمع إمكانية الوصول إلى الخدمات والمنتجات التي تلبي احتياجاتهم، إضافة إلى الاستفادة من أقوى عروض التمويل الميسرة التي تحقق طموحاتهم وتفوق توقعاتهم». وأكد أيضاً أن برنامج PayTally يضم قائمة شاملة ومتكاملة من أفضل مزودي الخدمات وموردي السلع الاستهلاكية في الكويت، ومن مختلف القطاعات، لافتاً إلى أنهم سيقدمون عروضاً مميزة وحصرية خلال المعرض، لضمان تلبية احتياجات العملاء، وتمكينهم من شراء المنتجات والخدمات المفضلة لديهم. بدوره، قال رئيس المبيعات المركزية في البنك، عبدالعزيز الشمري: «إن KIB يواصل سعيه إلى تحقيق مستوى أعلى من الرضا بين عملائه، إلى جانب الالتزام بتقديم تجربة مصرفية مدعومة بحلول مالية مبتكرة لهم. يقدم البنك عبر PayTally خدمة التمويل الاستهلاكي، والتمويل الطبي/ العلاجي، والتمويل التعليمي، إضافة إلى تمويل الأثاث والإلكترونيات ومستلزمات الكمبيوتر والأجهزة بكل أنواعها، ويمكن أيضاً الحصول عبر هذه المنصة على تمويل لشراء المعدات البحرية والمعدات الثقيلة وقطع الغيار، إلى جانب تمويل لشراء أحدث السيارات التي توفرها أشهر العلامات التجارية». وفي السياق ذاته، قال نائب المدير العام لإدارة الخدمات المصرفية للأفراد، مصعب الشعلان: «إننا في KIB لا ندخر جهداً في الاستجابة لاحتياجات العملاء المتنامية، من خلال ابتكار وتطوير كل أنواع الحلول التي من شأنها الارتقاء بتجربتهم المصرفية بأسلوب يتماشى مع أسلوب حياتهم، ويتجاوز توقعاتهم.

28-11-2023

أعلن بنك البركة خلال صفحتة بموقع اللينكد أن عن فاعليات يوم البركة، هو يوم بيتم تنظيمه كل سنة في شهر نوفمبر لجميع موظفي مجموعة البركة للمساهمة والعمل التطوعي في المجتمع. موظفي البركة حيث شارك موظفي البنك عدد من الزملاء يوم نوفمبر في القيام بزيارة لمستشفى الناس لعلاج أمراض القلب بالمجان و تعتبر مستشفى الناس من أهم المراكز الطبية المتميزة في المنطقة العربية وأفريقيا التي تقدم خدمات طبية على أعلى مستوى بالمجان. قام الزملاء في البنك خلال الزيارة بتوزيع الألعاب على الأطفال في المستشفى لإدخال البهجة عليهم وعلى أسرهم

27-11-2023

26 نوفمبر 2023 15:27 أطلق مصرف الشارقة الإسلامي، وبالتعاون مع برنامج الخصومات الحكومي «وفر» بدائرة الموارد البشرية بحكومة الشارقة، باقة الامتيازات المصرفية «زود» الجديدة والمقدمة حصرياً لجميع موظفي الدوائر والجهات التابعة لحكومة الشارقة، وتضم نسب أرباح مميزة، ومكافآت مالية، وامتيازات وتسهيلات مصرفية، بما يتوافق مع مختلف احتياجاتهم وتطلعاتهم. جاء إطلاق المبادرة في قصر الثقافة بالشارقة، بحضور المهندس عمر خلفان بن حريمل الشامسي، رئيس دائرة الموارد البشرية بالشارقة، ومحمد عبدالله، الرئيس التنفيذي لمصرف الشارقة الإسلامي، بحضور مسؤولي وممثلي الدوائر الحكومية بإمارة الشارقة. وأكد محمد عبدالله حرص مصرف الشارقة الإسلامي على ترسيخ مكانته كشريك استراتيجي فاعل وداعم للقطاع الحكومي بجهاته المختلفة، وعلى رأسها دائرة الموارد البشرية في الإمارة، وذلك من خلال توفير باقة «زود» المميزة لموظفي حكومة الشارقة، وكذلك بقية الجهات شبه الحكومية التابعة بالإمارة. وأوضح أن فريق التسويق في المصرف سيقوم بتنفيذ 11 جولة تسويقية في مختلف مناطق ومدن الشارقة، ضمن الحملة التعريفية بالباقة، خلال الفترة اعتباراً من نوفمبر الحالي حتى فبراير من العام المقبل. بدوره، ثمن المهندس عمر خلفان بن حريمل الشامسي هذه الشراكة مع مصرف الشارقة الإسلامي الذي يمثل ثقلاً اقتصادياً هاماً في إمارة الشارقة، موضحاً أن هذا التعاون يأتي انسجاماً مع الرؤى والتوجيهات الحكيمة لصاحب السمو الشيخ الدكتور سلطان بن محمد القاسمي، عضو المجلس الأعلى، حاكم الشارقة، في حشد كبار الشركاء في القطاع الخاص لتطبيق الاستراتيجيات الهادفة إلى دعم العنصر البشري والإسهام في نهضته وتنميته، بما ينعكس على خدمة الإمارة وازدهارها.

27-11-2023

مسقط ـ «الوطن»: يواصلُ بنك نزوى التزامه بتطوير قطاع التمويل الإسلامي وتنمية اقتصاد سلطنة عُمان، حيثُ يضعُ البنك تطوير قطاع الصيرفة الإسلامية على رأس أولوياته من خلال تقديم خدمات ومنتجات مبتكرة ومتوافقة مع الشريعة الاسلامية. وطوال العقد الماضي، حقق بنك نزوى إنجازات ملحوظة من خلال دعمه للعديد من المبادرات التي تهدف إلى تطوير هذا القطاع. ومتمسكاً بقيمه المبنية على الشفافية والنزاهة، لم يقم البنك بتعزيز مزايا الخدمات المصرفية المتوافقة مع الشريعة الإسلامية فحسب، بل ساهم بشكل فاعل في تطوير قطاع التمويل الإسلامي، واضعاً معاييراً جديدة للخدمات المصرفية الإسلامية في القطاع تتواكب مع العصر الحديث، حيث شكل التقدم في الصعيدين الاجتماعي والاقتصادي الذي حققتهُ سلطنة عمان وسط بيئات اقتصادية ديناميكية حجر الأساس لهذا النهج الاستراتيجي. حيثُ شهدت صناعة البنوك الإسلامية في سلطنة عُمان نجاحًا هائلًا على مر السنين، حيث بلغت حصتها 12.6% من إجمالي أصول القطاع، ليصل إلى 7 مليارات ريال عماني نهاية يونيو الماضي، وفقًا لبيانات البنك المركزي العُماني. كما قدم قطاع البنوك الإسلامية التمويل بقيمة 5.8 مليار ريال عماني، مسجلاً نمواً بنسبة 12.8% مقارنة بالعام الماضي، وزاد إجمالي ودائع البنوك والنوافذ الإسلامية بنسبة 10.5% ليصل إلى 5.2 مليار ريال عماني. تشير هذه الأرقام إلى الحاجة والطلب الكبير على حلول البنوك المتوافقة مع الشريعة في سلطنة عُمان. وقال خالد الكايد، الرئيس التنفيذي لبنك نزوى: هذا اليوم المهم ما هو إلا انعكاس لهوية سلطنة عُمان العريقة وقيم الوطن الراسخة، وإنه تذكيرٌ بضرورة التطلع نحو تحقيق أعلى معايير التميز من خلال مساعينا المستمرة، وتعزيز التزامنا من خلال تطوير الخطط الاستراتيجية للبلاد. وأضاف: يتطلع البنك إلى مواصلة رسم مسار الابتكار والتقدم في قطاع التمويل الإسلامي، مُستكشفاً المزيد من الفرص للارتقاء بالمجتمعات المحلية والمساهمة في مسيرة التنمية الشاملة للبلاد على الصعيدين الاجتماعي والاقتصادي، ويكمنُ الدور البارز لبنك نزوى في تعزيز نمو التمويل الإسلامي في السلطنة من خلال تنمية روح الابتكار، مدعومًا بالتزامه الراسخ بالمبادئ المتوافقة مع أحكام الشريعة الإسلامية.

27-11-2023

أعلن بنك البحرين الإسلامي "BisB"، البنك الرائد في تقديم الخدمات المصرفية الرقمية الإسلامية td البحرين، عن رعايته الذهبية لمؤتمر العمل المصرفي والمالي الإسلامي "أيوفي" في نسخته الـ18 والذي يُقام تحت شعار "استراتيجيات للركود الاقتصادي الوشيك وعالم ما بعد النفط: من خلال التنويع الاقتصادي والاستفادة من التمويل الإسلامي". ويُعقد المؤتمر برعاية مصرف البحرين المركزي وبتنظيم من هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية في فندق كراون بلازا بتاريخ 29 و30 نوفمبر 2023K pde تأتي رعاية البنك للمؤتمر ضمن إطار التزامه بتوفير حلول مصرفية مبتكرة متوافقة مع أحكام الشريعة الإسلامية. وقال ياسر الشريفي الرئيس التنفيذي للبنك: "تعكس رعايتنا المؤتمر حرصنا على تقديم خدمات مصرفية متوافقة مع أحكام الشريعة الإسلامية والتي تلبي احتياجات زبائن بنك البحرين الإسلامي". وأضاف، أن المؤتمر يعد منصة مثالية للقاء أبرز العاملين في مجال الصيرفة الإسلامية لمناقشة وتبادل الأفكار في مجال تطوير المنتجات والخدمات المصرفية، كما يسهم في تعزيز التزام البنك بتوفير أفضل التجارب المصرفية لزبائنه بما يتماشى مع متطلباتهم التي لطالما كانت المحرك الأساس لدى البنك لتوفير منتجات وخدمات مبتكرة.

27-11-2023

وفق آخر بيانات بنك الكويت المركزي بنهاية الربع الثالث عام 2023، ارتفع الائتمان الموجّه لقطاعي العقار والإنشاء بنسبة طفيفة 0.4 بالمئة عن نهاية الربع الثاني 2023، فيما سجل زيادة محدودة 3.2 بالمئة عن نهاية الربع الثالث من عام 2022، متجاوزاً 11.8 مليار دينار ويشكّل 25 بالمئة من رصيد الائتمان الممنوح، مصحوباً بزيادة سنوية للائتمان الممنوح في أغلب القطاعات الاقتصادية. ووفق تقرير صادر عن بيت التمويل الكويتي (بيتك)، سجل الائتمان الموجّه للأفراد بنهاية الربع الثالث 2023 حوالي 18.7 مليار دينار، مرتفعاً بأقل من 1 بالمئة عن نهاية الربع الثاني 2023، في حين يُعدّ أعلى بنسبة 2.5 بالمئة عن نهاية الربع الثالث 2022 مع تباطؤ ارتفاع التسهيلات الائتمانية المقسطة إلى 2.8 بالمئة لنفس الفترة، وهي تسهيلات تمنح للأفراد الذين يرغبون في بناء وحدات سكنية بقطاع السكن الخاص، وتشكل وحدها 33.8 بالمئة من الائتمان الممنوح، ويقترب رصيدها من 16 مليار دينار. وبالتالي تقترب أرصدة التسهيلات الائتمانية الموجهة للنشاط العقاري في مجملها من 27.8 مليارا، وهي تشمل الائتمان الممنوح للقطاع العقاري ولنشاط الإنشاءات، إضافة إلى التسهيلات المقسطة والائتمان للسكن الخاص، بزيادة طفيفة قدرها 0.7 بالمئة عن نهاية الربع الثاني 2023، وبذا تباطأت نسبة الزيادة السنوية إلى 3 بالمئة عن نهاية الربع الثالث 2022، وتمثّل تلك الأرصدة 58.8 بالمئة من التسهيلات الائتمانية الممنوحة من القطاع المصرفي المحلي. ويستمر الاتجاه التصاعدي لأرصدة التسهيلات الائتمانية الممنوحة للنشاط العقاري في مجمله، وهو ما ساهم في دفع الائتمان المصرفي نحو الارتفاع مقترباً من 47.3 مليارا بنهاية الربع الثالث 2023، مرتفعاً بحوالي 16 مليونا فقط عن الربع الثاني 2023 بنسبة محدودة 1.7 بالمئة على أساس سنوي. وتسجل مستويات التضخم في الكويت مستويات أقل من المستويات المرتفعة المسجلة عالمياً، فقد سجل مؤشر الرقم القياسي للأسعار في الكويت 130.7 نقطة بنهاية الربع الثالث من العام، وفقاً لآخر بيانات الإدارة المركزية للإحصاءات، وبالتالي يلاحظ استقرار مستوى التضخم السنوي مسجلاً 3.7 بالمئة بنهاية الربعين الثالث والثاني، إلا أنه أعلى قليلاً من التضخم السنوي الذي وصل 3.2 بالمئة في نهاية الربع الثالث 2022. في ظل زيادة متفاوتة لمستويات أسعار مكونات الرقم القياسي، فيما استقرت مستويات الأسعار في مكون خدمات السكن، مسجلة مستوى تضخم سنوي نسبته 3.1 بالمئة في نهاية الربع الثالث 2023. معدل العائد السنوي على العقارات الاستثمارية تتمتع العقارات الاستثمارية بعوائد تنافسية مقارنة بالفرص الاستثمارية الأخرى، ومازالت تتراوح نسب العوائد بين 6.80 و7.8 بالمئة بنهاية الربع الثالث 2023 وفقاً لعوامل التميز في المحافظات المختلفة، مع العلم بأن نسبة العائد من البيع لا يشمل المخالفات المفروضة وفق اللوائح والقوانين المطبقة في بلدية الكويت، ومنها تأجير السرداب وإنشاء وحدات سكنية بمساحات أقل من الحد المسموح، وقد سجل متوسط عوائد العقارات الاستثمارية في محافظة العاصمة 7.20 بالمئة بنهاية الربع الثالث 2023، وفي حولي يبلغ متوسط معدل العائد على العقار الاستثماري 7.33 بالمئة. ويبلغ متوسط العائد على العقارات الاستثمارية في الفروانية 7.37 بالمئة، أما في الأحمدي فيبلغ 7.46 بالمئة، وفي مبارك الكبير يصل متوسط العائد إلى 7.18 بالمئة، ويسجل في محافظة الجهراء 7.36 بالمئة بنهاية الربع الثالث. معدل العائد السنوي على العقارات التجارية انخفضت معدلات العوائد على العقارات التجارية في معظم المواقع التجارية بالمحافظات بنهاية الربع الثالث. وقد سجل متوسط عائد العقار التجاري في محافظة العاصمة 7.15 بالمئة بنهاية الربع الثالث، في حين سجل العائد على العقار التجاري في حولي 7.89 بالمئة، ويصل في بعض المواقع المتميزة في منطقة حولي 8.25 بالمئة وفي السالمية إلى 8 بالمئة. ويبلغ متوسط العائد على العقارات التجارية في الفروانية 8.08 بالمئة بنهاية الربع الثالث، ويصل متوسط العائد في بعض مناطقها التجارية المتميزة إلى 8.25 بالمئة و8.5 بالمئة مثل منطقتَي الضجيج وجليب الشيوخ. ويبلغ متوسط العائد على العقارات التجارية في محافظة الجهراء 7.79 بالمئة، وفي منطقة شارع مرزوق المتعب (إحدى المناطق المتميزة بالمحافظة) 8 بالمئة. ويصل العائد على العقار التجاري في محافظة الأحمدي 7.97 بالمئة بنهاية الربع الثالث، ويسجل متوسط العائد على العقارات التجارية في الفحيحيل 8.06 بالمئة، وفي بعض الأماكن بالمناطق المتميزة، مثل الفنطاس 8.50 بالمئة أيضاً، وفي المنقف يصل 8.70 بالمئة.

27-11-2023

+974 4450 2111

info@alsayrfah.com