شرعيةُ الإبداعِ و الابتكارِ في الصيرفةِ الإسلاميةِ بينَ النظريةِ و التطبيقِ

بعدَ مرورِ أكثرَ مِن عَقدينِ من الزمنِ على إنشاءِ المصارفِ الإسلاميةِ بِصُورتِها الحاليّةِ، يلاحظُ المتتِّبعُ لنشأتِها الانجازاتِ الضخمةَ التي حقَّقتَها، والانتشارَ الواسعَ الذي وصلتْ إليه لاسيما خلال الأزمةِ الماليةِ العالَميةِ الحاليةِ ،سواء على المستوى البلدانِ الإسلاميةِ، أو على مستوى سائر الدولِ التي تَدينُ بغيرِ الإسلامِ الحنيفِ. هذا النجاحُ الكبيرُ الذي حقَّقتُه الصيرَفةُ الإسلاميةُ مُستقبَلُه مرهونٌ بِمدى استجابتِها للمتغيِّراتِ و المستجدّاتِ الاقتصاديةِ التي تفرضُ عليها تكييفَ منتوجاتِها حسبَ متطلباتِ الواقعِ الاقتصاديِّ المُعاشِ، ليسَ فقط من جانبِ الوازعِ الدِّينيِّ، لِتوافُق مُنتجاتِها مع أحكامِ الشريعة الإسلاميةِِ؛ بل كذلك مراعاة التميُّزِ و الإبداعِ في مستوى منتوجاتِها؛ حتى تكونَ قادرةً على التنافسيةِ أمامَ البنوكِ التقليديةِ التي سبقتْها بقُرونٍ من التجْرِبةِ و الإبداعِ .

فالإشكالُ الواردُ هو: إلى أي مدىً يُمكنُ المحافظةُ على شرعيةِ الابتكارِ و الإبداعِ في الصيرفةِ الإسلاميةِ في ظلِّ انتشارِها السريعِ عبرَ دولِ العالَم المختلفة؟

وللإجابةِ عن هذا السؤالِ فقدْ تمَّت صياغةُ الفرْضياتِ التالية:

1-الانتشارُ الكبيرُ للصيرَفةِ الإسلاميةِ عبْرَ العالَم يؤكِّدُ على ضرورةِ الإبداعِ و الابتكارِ في المنتوجاتِ الإسلاميةِ حتى تستطيعَ أن تكونَ بديلاً لغيرِها التقليديةِ.

2-الإبداعُ و الابتكارُ في المنتوجاتِ الإسلاميةِ مُؤطَّرٌ بالمؤسساتِ و الهيئاتِ الدوليةِ الإسلاميةِ التي تسهَر على جعلِ منتوجاتِ الصيرَفةِ الاسلاميةِ جميعَها موافقةً لأحكامِ الشريعةِ الغرّاء.

3-مشروعيةُ المنتوجاتِ المقدَّمةِ من قِبَلِ الصيرَفةِ الإسلاميةِ غيرُ مُطلقة يَشوبُها بعضُ المعوِّقاتِ التي تَحولُ بينها و بينَ الشرعيةِ .

المحورُ الأوّل: أهمُّ التجارِبِ للصيرفةِ الإسلاميةِ عبرَ دُولِ العالَم:

1- تجربةُ البنوكِ الإسلاميةِ في الدولِ العربيةِ:

عند الحديثِ عن الصيرفةِ الإسلاميةِ في الدولِ العربيةِ يستوجبُ مِنّا الوقوفَ على أهمِّ البُلدانِ العربيِة الرائدةِ في هذا المجالِ- استناداً إلى تقاريرَ دوليةٍ من مصادرَ مختلفةِ؛ فحسبَ تقريرٍ أصدرتْه شركةُ بيتك للأبحاثِ المحدودةِ التابعةِ لمجموعةِ بيتِ التمويلِ الكويتيِّ "بيتك" يوم 08/02/2014،مفادُه أنّ المملكةَ العربيةَ السعودية احتلَّت المرتبةَ الأولى عالَمياً لجهةِ حجمِ الأصولِ المصرفيةِ الإسلامية، في حين نالت دولةُ الكويتِ المرتبةَ الرابعةَ بعد السعوديةِ وماليزيا والإمارات. بيت التمويل الكويتيّ "بيتك" الذي تأسَّسَ سَنة 1977 كأوَّلِ بنكٍ إسلاميٍّ في الكويتِ والخليجِ العربيِّ يعملُ وفقاً لأحكامِ الشريعةِ الإسلاميةِ ،استطاعَ أن يفرِضَ نفسَه على الساحةِ العالَميةِ لينتشرَ عبرَ دُولِ العالَم منشأ" بنوكاً مستقلةً له في تركيا، البحرين وماليزيا، مُستغلَّاً نشاطاتِه الاستثماريةِ بالو.م.أ وأوروبا ودولِ شرقِ آسيا والشرقِ الأوسطِ في جَني أرباحٍ مُجزيةٍ مُتناميةٍ استطاعَ مِن خلالِها توسيعَ شبكةِ فروعهِ المحليةِ، وتحديثَ خدماتِه التي حظيت بالتقديرِ من جامعة بردو الأمريكية على المستوى المُتميِّزِ في خدمةِ العُملاءِ (1). الإماراتُ هي الأُخرى من السبَّاقينَ لاحتضانِ الصيرفةِ الإسلاميةِ؛ من خلالِ إنشاءِ أوّلِ بنكٍ إسلاميٍّ حديثٍ؛ ألا وهو بنكُ دبيّ الإسلاميِّ سنة 1975 تليه عِدَّةُ بنوكٍ إسلاميةٍ أُخرى احترَفتِ الصيرفةَ الإسلاميةَ مُحقَّقةً إنجازاتٍ كبيرةً؛ لِتنالَ المرتبةَ الثالثةَ عالَمياً حسبَ التقريِر السالفِ الذِّكْر. في السياقِ ذاتِه، أخذَ "بنكُ دُبيّ الإسلاميِّ" خلالَ شهرِ أوت 2013 المركزَ الرابعَ، على قائمةِ مجلّة" ميد" الاقتصاديةِ لأكبر عشرينَ بنكاً إسلامياً في المنطقةِ من حيثُ الأصولُ.أمّا قَطرُ- حسبَ تقريرِ لمؤسسة ستاندرد آن بورز للتصنيفِ الائتمانيِّ ذَكَرَ أنّ الاستراتيجيةَ التي تتَّبعُها الحكومةُ القَطريةُ الهادفةُ لجعلِ البلدِ مركزاً للصيرفةِ الإسلاميةِ تسيرُ بنجاحٍ، ما جعلَها الأسرعَ نُموّاً في العالَم، وأوضحَ أنّ ذلكَ سيجعلُ مِن سُوقِ الصيرفةِ الإسلاميةِ في قَطرَ ثالثَ أوسعِ سُوقٍ في الخليجِ، بعدَ السعوديةِ والإماراتِ العربيةِ

المتحدةِ.البحرينُ هي الأُخرى من السبّاقينَ لاحتضانِ الصيرفةِ الاسلاميةِ؛ حيث يضمُّ

27 مَصرفاً مُتوافقاً مع الشريعةِ الإسلامية، كما يعملُ بالبحرينِ 5 شركاتِ تمويلٍ واستثمارٍ، و10 شركاتِ تكافلٍ، وبذلك يبلغُ إجماليُّ المؤسساتِ العاملة فيها وفقَ الضوابطِ الشرعيةِ 52 مؤسسةً مختلفةَ المجالاتِ؛ فقد شهدتِالمملكةُ نُموّاً ملحوظاً في الخدماتِ المصرفيةِ الإسلامية؛ حيث قفَز إجماليُّ الأصولِ ضمنَ هذه الفئةِ من 1.9 مليار دولار في عام 2000 إلى 26.2 مليار دولار لغايةِ شهر أوت2013 ، يرجعُ ذلك إلى استحواذِها على الحصَّةِ الأكبرِ للبنوكِ الأكثرِ نُموّاً على مستوى دولِ مجلسِ التعاون الخليجيِّ؛ إذ بلغتْ حِصّتُها %33 ضمنَ قائمةِ أكبر 30 بنكاً إسلامياً في الخليجِ من حيثُ الدخلُ. ووفقاً لآخرِ التقاريرِ الصادرةِ عن المجلسِ نفسِه، فإنّ 10بنوك بحرينيةً مثَّلَتِ الحِصَّةَ الأكبرَ في القائمةِ مُتفوِّقةٍ على ثُلثِ المؤسساتِ الماليةِ المرصودةِ(2). ضمنَ سياقِ الجوائزِ السَّنويةِ التي تمنحُها مجلة جلوبال فايناننس(global finance) المتخصِّصةُ في مجالِ البنوك والتمويل العالمية، تعود جائزة أفضل بنك إسلامي لعام 2012 لأربع وحدات مصرفية تابعة لمجموعة البركةِ ألا وهيَ: بنكُ البركةِ الأردنيُّ، بنكُ البركةِ في جنوب إفريقيَّة، بنكُ البركةِ في البحرينِ ،وأخيراً بنكُ البركةِ في الجزائر (3)؛ فالجزائرُ هي الأُخرى كان لها الحظُّ في تجرِبة هذه الصناعةِ لأكثرَ مِن عَقدينِ مِن الزمنِ مُمثَّلَةً في بنكينِ :بنكُ البركةِ الجزائريُّ ليليه بعدَ عقْدٍ مِن الزمنِ بنكُ السلامِ.

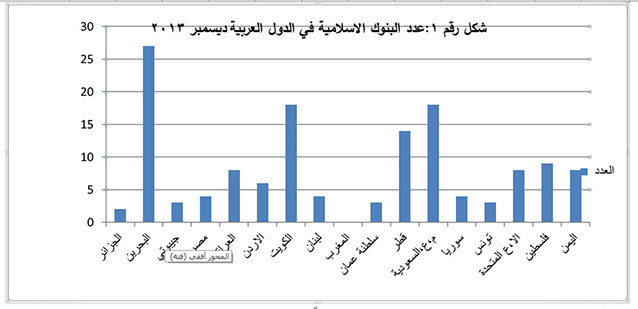

المصدَر: مِن إعدادِ الباحثِ باستعمالِ برنامج اكسل اعتماداً على مُعطياتِ من المراجع 1-2-3.

من هدا الشكل البيانيِّ، تظهرُ البحرينُ في المرتبةِ الأُولى من حيثُ عددُ المؤسساتِ الماليةِ البنكيةِ الإسلاميةِ لِتلِيها الكويتُ ثُُمَّ السعوديةُ، فقَطرُ. أما الجزائرُ فهي في المراكزِ الأخيرةِ، بتوفِّرها على بنكينِ إسلاميَّينِ فقط، بالرغمِ من تراكُمِ عدَّةِ سنواتٍ من الخِبرةِ في هذا المجالِ ،واتّساعِ السوقِ الجزائريِّ لعدَّةِ مصارفَ يُمكِنُه استعابتُها .

2-تجربةَ البنوكِ الإسلاميةِ في الدولِ الإسلاميةِ غيرِ العربيةِ:

إنّ نصيبَ الصيرفةِ الإسلاميةِ في البلدانِ الإسلاميةِ غيرِ العربيةِ مهمٌ، ومتنامٍ، ومُعتبَرٌ، تأخذُ ماليزيا حصَّة الأسدِ فيه؛ لِما حقّقَتْه من إنجازاتٍ في نظامِها الماليِّ الإسلاميِّ أجمعَ؛ فقد أبدى هذا الأخيرُ تطوَّراً ملموساً في بيئةٍ تتَّصِفُ بالمزيدِ من الحريةِ والتنافسِ، وذلك تماشياً مع الاندماجِ المتزايدِ بينَ النظامِ الماليِّ الإسلاميِّ الماليزيِّ والساحةِ الماليةِ الإسلاميةِ العالَميةِ. لقد كان التشريعُ مِن بينِ العواملِ الرئيسةِ لنجاحِ هدا النظامِ، وتحقيقِ إنجازاتٍ بارزةٍ عجَّلت من قرارِ التحريرِ الماليِّ للصيرفةِ الإسلاميةِ المُبرمَجِ لعام 2007 ليكونَ في عام 2004؛نظراً للتنميةِ السريعةِ و الأداءِ المستقرِّ لصناعةِ الصيرفةِ الإسلاميةِ طَوالَ الأعوامِ السابقة(4). حسبَ نشرة «سيرفاي ماغازين» التي يُصدِرُها صندوقُ النقدِ الدوليّ أنّ ماليزيا هي أكبرُ سوقٍ للسنداتِ الإسلاميةِ في العالَم لعام 2008؛ حيث يُوجَدُ بِها ما يقرُب مِن 47 مليار دولار، تُمثِّلُ ثُلثي السوقِ العالَميِّ في هذا المجالِ؛ فماليزيا فتحَت أبوابَها للمصارفِ الإسلاميةِ في العالَم مند 2003 لتقديمِ خدماتِها المصرفيةِ داخل ماليزيا؛ فلديها اليومَ خمسةُ بنوكٍ إسلاميةٍ لا تُقدِّم إلاّ المنتجاتِ المتوافقةِ مع الشريعةِ الإسلاميةِ، ثلاثةٌ منها مِن خارجِ ماليزيامثل بيتِ التمويلِ الكويتيِّ وبنكِ الراجحيِّ وبنكِ قطرَ الإسلاميَّ، كما أنّ لديها بنكينِ مَحلِّيينِ هُما بنكُ معاملاتٍ وبنكُ إسلام، إضافةً إلى العديدِ من البنوكِ التقليديةِ التي تُقدِّمُ منتجاتٍ متوافقةً مع الشريعةِ الإسلاميةِ؛ بمعنى وجودِ شبابيكَ تُوفِّر الخدماتِ الماليةَ الإسلاميةَ وشبايبكَ أُخرى تًوفِّر الخدماتِ التقليديةَ، وهذه البنوكُ ملزمةٌ بتعيينِ هيئاتٍ شرعيةٍ تُشرفُ على عملِها، كما أنّ لدى البنكِ المركزيِّ هيئةٌ شرعيةٌ مستقلةٌ تابعةٌ له للإشرافِ على ما تُقدِّمهُ البنوكُ من منتجاتٍ ترى أنّها متوافقةٌ مع الشريعةِ الغرّاء.

أما اندونيسيا أكبرُ دولةٍ إسلاميةٍ؛ حيث يدينُ 86 في المائةِ منهم بالإسلامِ؛ فهي تأتي بعدَ ماليزيا وسنغافورة عندما يتعلّقُ الأمرُ بالتمويلِ الإسلاميِّ؛ فهي تحتضنُ حاليّاً 23 مصرفاً إسلامياً خالصاً، و أكثرَ من 450 مصرفاً تقليدياً بوحداتٍ إسلاميةٍ، عِلماً بأنّ أوّلَ مصرفٍ إسلاميٍّ تأسّسَ فيها كان في عام 1992 تحتَ اسم "بنك معاملات"، و هو المصرِفُ الذي ارتفعَ عددُ المتعامِلينَ معه من 132 ألف في عام 2005 إلى 664 ألف في عام 2006 ، بينما البنكُ الأجنبيُّ الوحيدُ الحاصلُ على رخصةِ تسويقِ الأدواتِ والمنتجاتِ الماليةِ الإسلاميةِ هو "مصرف هونغ كونغ و شنغهاي" الذي افتتحَ وحدةً باسمِ "أمانةِ الشريعةِ". و تُحاولُ سلطاتُ هذا البلدِ تطويرَ قوانينِها و أنظمتَها المصرفيةَ المتعثِّرةَ لاستقطابِ مُستثمري الخليجِ و لمواجهةِ التوسُّعِ الهائلِ في هذه الصناعةِ، والتي يُقال أنّها تنمو في إندونيسيا بنسبة 70 بالمائة من عامٍ إلى آخرَ(5).

مّا إيرانُ وباكستانُ فكانتا الحدثَ في الصيرفةِ الإسلاميةِ من خلالِ أسلمةِ الجهازِ المصرفيِّ بأكملِه، بِما فيه البنكُ المركزيُّ السلطةُ النقديةُ العُليا في البلادِ؛ حيث استطاعا أن يُمهدا الأرضيةَ الخصيبةَ لاحتضانِ هذه الصناعةِ الجديدةِ، وفتحِ الأبوابِ أمامَ الاستثماراتِ والمعاملاتِ الإسلاميةِ جميعها.

3-تجربةُ البنوكِ الإسلاميةِ في الدولِ غيرِ الإسلاميةِ:

تُعتبَرُ بريطانيا أوّلَ مركزٍ ماليٍّ إسلاميٍّ خارجَ الدائرةِ الإسلاميةِ؛ باعتبارِه النافِذةَ الأُولى للصيرفةِ الإسلاميةِ في قارّة أوربة ، فكان له الفضلُ في الاحتضانِ والترخيصِ في أكتوبر 2004 لأوّلِ بنكٍ إسلاميٍّ بمعاييرَ تُقدِّرُ الشريعةَ الإسلاميةَ ومبادئَ الصيرفةِ الإسلاميةِ، ألا وهوَ البنكُ الإسلاميُّ البريطانيُّ (IBB)، وإعطاءُ التراخيصِ لبنوكٍ تقليديةٍ لفتحِ نوافذَ للمنتوجاتِ الإسلاميةِ؛ حيث يبلغُ عددُ البنوكِ التي تقدِّمُ منتوجاتٍ تتوافقُ و الشريعةِ الإسلاميةِ إلى 22 بنكٍ، منها 5 بنوكٍ إسلاميةٍ و 17 بنكٍ تقليديٍّ له نوافذُ يقدِّمُ من خِلالها منتوجاتٍ إسلاميةً؛ فحسبَ آخرِ الإحصائياتِ وصلَ حجمُ الأصولِ المتوافقةِ مع الشريعةِ الإسلاميةِ في السوقِ الماليةِ البريطانيةِ إلى 4.5 مليون جنيه إسترليني سنة 2013 ، ووصلَ عددُ الصكوكِ الإسلاميةِ المصدَّرة في بريطانيا إلى 37 صكَّاً إسلامياً؛ حيث تحتلُّ لندن الرتبةَ الثامنةَ عالَمياً في استقطابِ الأموالِ و الاستثماراتِ الإسلاميةِ (6) .

ذكرت صحيفة "ديلي ميل" أنّ الأصولَ المودعَةَ في البنوكِ الإسلاميةِ ببريطانيا، تفوقُ بكثيرٍ الأصولَ الإسلاميةَ في دولٍ مثل باكستانَ، وبنغلاديشَ، وتركيا، ومصرَ، ضِف إلى ذلكَ أنّ هناكَ 55 كليةً ومعهدًا مُتخصِّصًا يُقدِّمونَ مناهجَ دراسيةً في الشؤونِ الماليةِ الإسلاميةِ في بريطانيا، وهو عددٌ يفوقُ نظيرَه في أيِّ مكانٍ في العالَم(7).كُلُّ هذه المعطياتُ تخوِّلُ للندن لِأن تكونَ عاصمةً للتمويلِ الإسلاميِّ كما يأمُلُ رئيسُ الو

+974 4450 2111

info@alsayrfah.com