25 - أبريل - 2024

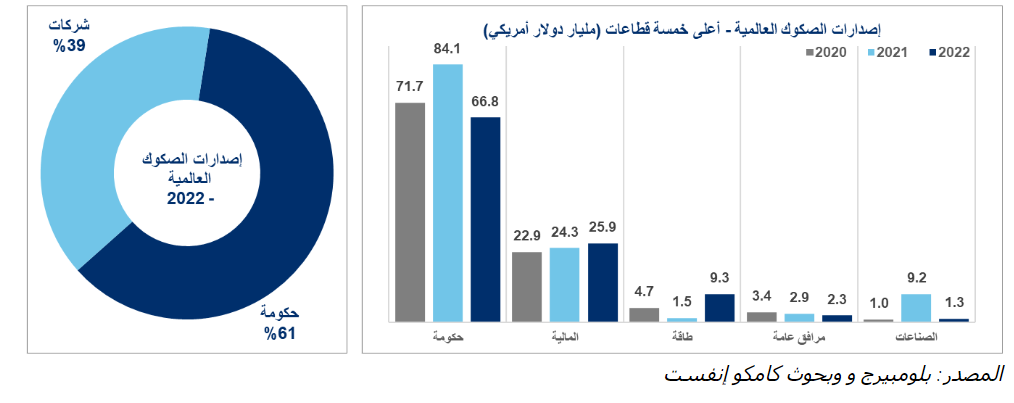

تراجعت إصدارات الصكوك العالمية مرة أخرى في العام 2022 لتصل إلى 109.7 مليار دولار أمريكي، بعد أن تعافت جزئياً في عام 2021 إذ كانت تبلغ 123.8 مليار دولار أمريكي. ذكرت شركة كامكو إنفست أن استمرار ارتفاع معدلات التضخم ورفع أسعار الفائدة في أنحاء العالم كافة، أديا إلى تدهور أداء أسواق السندات في عام 2022، والتي سجلت أكبر انخفاض لها منذ العام 1990 على أقل تقدير، كما أثرت التوترات الجيوسياسية المتعلقة بالحرب الروسية الأوكرانية على الأسواق. وأشارت «كامكو إنفست» في تقرير لها إلى أن قراءة مؤشر بلومبرغ العالمي للسندات تراجعت بـ16.3 في المئة خلال 2022، وكانت هذه المرة الأولى التي ينخفض فيها المؤشر على مدار عامين متتاليين بعد انخفاضه بـ4.7 في المئة العام الماضي، منوهة إلى أن تقريراً لصحيفة فاينانشال تايمز أفاد بأن الأسهم والسندات خسرت نحو 35 تريليون دولار من قيمتها العام الماضي. وعلى صعيد أدوات الدين المختلفة، لفت التقرير إلى تفوق أداء السندات ذات العائد المرتفع على السندات الأكثر أماناً، والتي شهدت تراجعاً بمعدلات أقل نسبياً، كما شهدت الصكوك أقل معدل تراجع بنحو 10.8 في المئة خلال 2022، أما إقليمياً فتفوق أداء السندات والصكوك في منطقة الشرق الأوسط وشمال أفريقيا على السندات العالمية المعيارية، حيث شهدت انخفاضات هامشية خلال العام ما يعكس بصفة رئيسية قوة النمو الاقتصادي المتواصل وارتفاع أسعار النفط ومعدلات التضخم المسيطر عليها في الأسواق المحلية. وأفاد بأن إصدارات الدخل الثابت في دول مجلس التعاون الخليجي انخفضت إلى أدنى مستوى لها في 7 سنوات لتصل إلى 86.3 مليار دولار العام الماضي. الأداء المالي وأوضح التقرير أن الأداء المالي الأفضل الذي شهدته منطقة الشرق الأوسط وشمال أفريقيا أثّر على أداء سوق السندات والصكوك الأولية في المنطقة التي شهدت أحد أكبر التراجعات على أساس سنوي على الإطلاق، منوهاً إلى انخفاض إصدارات الدخل الثابت في المنطقة للمرة الأولى منذ 3 سنوات لتصل إلى 115.2 مليار دولار في 2022 مقابل 236.5 مليار في 2021، بانخفاض 120.3 مليار دولار أو ما يعادل 51.3 في المئة. وبيّن أن الإصدارات الحكومية شهدت تراجعاً أكبر بلغ 86.7 مليار دولار أو ما نسبته 55.3 في المئة خلال العام لتصل إلى 70.1 مليار دولار مقارنة بإصدارات الشركات التي تراجعت بمقدار 34.1 مليار أو ما نسبته 43.1 في المئة لتصل إلى 45.1 مليار دولار. وذكر التقرير أنه بعد 3 سنوات متتالية من النمو المستمر، تراجعت إصدارات السندات في منطقة الشرق الأوسط وشمال أفريقيا في 2022، وبلغ إجمالي قيمة الإصدارات 68.7 مليار دولار بتراجع نسبته 61.6 في المئة وقيمته 110.2 مليار مقارنة بإصدارات 2021 التي وصلت إلى مستوى قياسي عند 178.8 مليار دولار، مشيراً إلى أن إجمالي قيمة اصدارات دول مجلس التعاون الخليجي بلغ 39.8 مليار دولار في 2022 مقابل 88 ملياراً في 2021، في حين سجلت إصدارات دول الشرق الأوسط وشمال أفريقيا غير الأعضاء بمجلس التعاون انخفاضاً حاداً، إذ بلغت قيمتها 28.9 مليار دولار في 2022 مقابل 90.8 مليار في 2021. الإمارات تتصدر وكشف التقرير عن استعادة الإمارات مركز الصدارة في إصدارات السندات على مستوى منطقة الشرق الأوسط وشمال أفريقيا بإصدارات قيمتها 19.2 مليار دولار مقابل 39.1 مليار في 2021، تبعتها كل من مصر والسعودية بإصدارات قيمتها 12.9 و9.6 مليار دولار، على التوالي، كما جاءت الإمارات في الصدارة أيضاً من حيث إصدارات الشركات على مستوى المنطقة بـ12.6 مليار دولار، تلتها قطر والسعودية بـ4.1 و4 مليارات دولار على التوالي. وأفادت «كامكو إنفست» بأن إصدارات الصكوك العالمية تراجعت مرة أخرى في 2022 بعد أن تعافت جزئياً في 2021، حيث بلغ إجمالي إصدارات الصكوك العام الماضي 109.7 مليار دولار مقابل 123.8 مليار في 2021، وشمل الانخفاض كلاً من الدول التابعة وغير التابعة لمجلس التعاون الخليجي، إلا أن جهات الإصدار في دول مجلس التعاون شهدت تراجعاً أكثر حدة قدره 12.2 مليار دولار أو ما يعادل 19.7 في المئة مع وصول إجمالي إصدارات الصكوك إلى 49.7 مليار دولار في 2022، كما أنه للمرة الأولى على الإطلاق، كانت حصة الصكوك من إجمالي إصدارات أدوات الدخل الثابت في دول مجلس التعاون أعلى من تلك الخاصة بالسندات، إذ بلغت 53.9 في المئة، بينما شكلت السندات 46.1 في المئة من إجمالي الإصدارات. وبلغت قيمة إصدارات الصكوك من خارج دول مجلس التعاون الخليجي 60.1 مليار دولار بعد تسجيلها لانخفاض هامشي بـ3.1 في المئة أو 1.9 مليار دولار خلال العام. ولفت التقرير إلى أن إصدارات الصكوك لكل من جهات الإصدار الحكومية والشركات في دول مجلس التعاون تراجعت في 2022، حيث بلغ إجمالي إصدارات الصكوك الحكومية 29.5 مليار دولار مقابل 35.4 مليار في 2021، عازياً ذلك إلى انخفاض إصدارات السعودية وقطر وعمان والبحرين بصفة رئيسية، أما على صعيد الشركات، فتراجعت إصدارات جميع دول مجلس التعاون. تعافي سوق المشاريع سيدعم الإصدارات خليجياً توقعت «كامكو إنفست» أن يتفوق النمو الاقتصادي في منطقة دول مجلس التعاون على النمو العالمي، مرجحة تعافي نشاط سوق المشاريع من التباطؤ الذي سجله خلال الأرباع القليلة الماضية، وأن يدعم ذلك إصدارات الدخل الثابت في دول مجلس التعاون. وأشار التقرير إلى أنه من المتوقع أن تبلغ آجال استحقاق السندات والصكوك الخليجية 67.5 مليار دولار للعام 2023، وأن تمثل إعادة تمويل هذه الأدوات الجزء الأكبر من الإصدارات من قبل الشركات والحكومات في المنطقة هذا العام، فيما سيؤدي ارتفاع تكلفة الاقتراض والربحية القوية إلى جانب النقد إلى إعاقة بعض أنشطة إعادة التمويل على المدى القريب. وتوقع التقرير أن تعود الشركات المصدرة إلى السوق خلال النصف الأخير من العام بمجرد أن تبدو ظروف السوق مواتية، في حين من المرجح أن تسجل دول مجلس التعاون فوائض مالية نتيجة ارتفاع أسعار النفط، حيث من المتوقع أن يحد ذلك من الإصدارات الإجمالية.

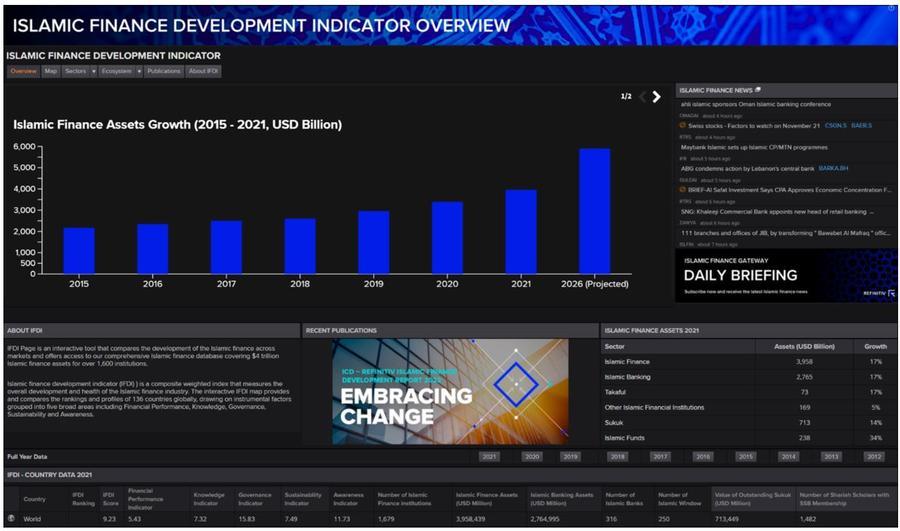

يتوقع أن يصل حجم صناعة التمويل الإسلامي العالمي إلى 5.9 تريليون دولار بحلول 2026 مقارنة مع 4 تريليونات في 2021، مدفوعة بالبنوك الإسلامية والصكوك وفقاً لمؤشر تنمية التمويل الإسلامي لعام 2022 (IFDI) الصادر عن«ريفينيتيف» التابعة لمجموعة بورصة لندن، والتي تعتبر من أبرز مزوّدي المعلومات الذكية للشركات والمختصين في العالم، والمؤسسة الإسلامية لتنمية القطاع الخاص. وتصدرت ماليزيا قائمة مؤشر تنمية التمويل الإسلامي هذا العام برصيد 113 نقطة، تلتها السعودية 74، ثم إندونيسيا 61، فالبحرين 59، والكويت 59، فالإمارات 52، ثم عُمان 48، وباكستان 43، وقطر 38 وبنغلاديش 36. ولفت التقرير المصاحب للمؤشر إلى أن دول الخليج سجلت أعلى متوسط درجات، بينما سجلت الولايات المتحدة ودول في أوروبا النقاط الأدنى. ويقيس مؤشر تنمية التمويل الإسلامي مدى تطور قطاع التمويل الإسلامي في 136 دولة بناء على الأداء المالي، والحوكمة، والاستدامة، والمعرفة، والوعي. وفي هذا الصدد، سجلت الكويت رصيد 42 في الأداء المالي واحتلت المرتبة الرابعة عالمياً والثانية خليجياً، و75 في الحوكمة لتحتل المرتبة الخامسة عالميا والثالثة خليجياً، و20 في الاستدامة، و21 في المعرفة، و157 في الوعي لتكون الثانية عالمياً والأولى على مستوى المنطقة. وبلغ حجم أصول قطاع التمويل الإسلامي في الكويت 153 مليار دولار في 2021، لتحتل البلاد المرتبة السادسة عالمياً والرابعة خليجياً، بينما بلغ حجم أصول قطاع التمويل الإسلامي في الخليج تريليوناً و617 مليوناً. وعلى مستوى قيمة أصول قطاع البنوك الإسلامية في الكويت، بلغت 134 ملياراً في 2021، ما جعل الكويت تتبوأ المرتبة الخامسة عالمياً والثالثة خليجياً بعد السعودية والإمارات. من جانب آخر، ذكر التقرير أن تحوّل البنوك التقليدية إلى إسلامية يعتبر بمثابة مؤشر على الطلب المستمر على الخدمات المصرفية الإسلامية. ففي باكستان، على سبيل المثال، يخطط بنك فيصل للتنازل عن ترخيصه المصرفي التقليدي نهاية 2022 وبدء يناير 2023 كبنك إسلامي متكامل. وأوضح أن الاندماج من شأنه أن يعزز صناعة التمويل الإسلامي، مشيراً إلى أن استحواذ بيت التمويل الكويتي «بيتك» على البنك الأهلي المتحد التقليدي في البحرين سيصعد بالكيان الموحد إلى مصاف أكبر البنوك الإسلامية في العالم وسيصبح أيضاً أكبر بنك في البحرين نظراً لاندماجه مع «بيتك-البحرين». إضافة إلى ذلك، من المحتمل أن يتحول بنك الخليج إلى إسلامي بينما يتجه نحو الاندماج مع البنك الأهلي، بناءً على مذكرة التفاهم التي وقعها الطرفان في أغسطس 2022. ويشير هذا إلى استمرار الطلب على الخدمات المصرفية الإسلامية في الكويت، التي يبلغ حجم أصولها 134 مليار دولار، ويجعل قطاعها سادس أكبر قطاع في العالم، وفقاً لمؤشر تنمية التمويل الإسلامي. تجدر الإشارة إلى أن التقرير يقسم صناعة التمويل الإسلامي إلى صناديق إسلامية، وشركات تكافل، وخدمات مصرفية إسلامية، وصكوك، ومؤسسات مالية إسلامية أخرى. وفي هذا الصدد، بين أن مجموعة أساسية من الأسواق سيطرت على قطاع المؤسسات المالية الإسلامية الأخرى (OIFI) في 2021. ومن حيث الأصول، استحوذت ماليزيا، وإيران والسعودية، وقطر والكويت وحدها على 88 % من الأصول العالمية، ويبلغ حجم أصول المؤسسات المالية الإسلامية الأخرى في الكويت 9 مليارات دولار كما في 2021. وفي ما يتعلق بحوكمة الشركات، اعتبر التقرير المؤسسات المالية الإسلامية في الكويت بين رواد الحوكمة على مستوى العالم إلى جانب ماليزيا وعُمان والبحرين وباكستان. وبالنسبة لإصدارات الصكوك، جاءت الكويت في المرتبة الرابعة عالمياً، إذ بلغ حجم ما أصدرته من صكوك العام الماضي 12 مليار دولار، فيما بلغ حجم الأصول المدارة من الصناديق المالية الإسلامية ملياري دولار خلال العام ذاته. ولفت التقرير إلى أن الكويت كانت ثاني أكثر دولة في العالم استضافة للفعاليات التي تتعلق بالتمويل الإسلامي في 2021، بعد ماليزيا.

وصلت صناعة التمويل الإسلامي إلى علامة فارقة أخرى في عام 2021، على الرغم من الصعوبات التي أوجدتها جائحة كوفيد-19 للعام الثاني على التوالي. اكتشف كيف تطور هذا السوق خلال عام 2021 والاتجاهات الرئيسة التي تؤثر على الصناعة. وفقاً لمؤشر "ريفينيتيف" لتنمية التمويل الإسلامي ، فقد بلغ إجمالي أصول صناعة التمويل الإسلامي ما يقرب من 4.0 تريليونات دولار أمريكي في عام 2021، أي بنمو قدره 17٪ عن عام 2020. كما زاد إجمالي صافي الدخل العالمي الذي أبلغت عنه المؤسسات المالية الإسلامية في عام 2021 ثلاثة أضعاف من عام 2020 ، مما يشير إلى تحسن النتائج ، خاصة بالنسبة للمصارف الإسلامية. ويبحث تقرير مؤشر ريفينيتيف لتنمية التمويل الإسلامي في أسباب النمو، كما يبحث في القطاعات والبلدان الأساسية التي ساهمت في ذلك. ولا يبحث التقرير في فئات الأصول المختلفة للصناعة فحسب ، بل يبحث أيضاً في النظام البيئي العام للصناعة بالإضافة إلى اللوائح والوعي العام. ويستند التقرير إلى نموذج مؤشر ريفينيتيف لتنمية التمويل الإسلامي الأساسي المعزز الذي يعتمد على خمسة مؤشرات هي: المحركات الرئيسية للتنمية في الصناعة، والتي تشمل: الأداء المالي، والمعرفة، والحوكمة، والاستدامة، والوعي. كما تم إدخال تحسينات أخرى. تم إطلاق التقرير بالشراكة مع المؤسسة الإسلامية لتنمية القطاع الخاص التابعة لمجموعة البنك الإسلامي للتنمية. بإمكانك الوصول إلى التقرير الكامل لمعرفة المزيد حول: • الإحصائيات المحدثة عن صناعة التمويل الإسلامي العالمية ونموها المتوقع • التغييرات الرئيسية التي تم إجراؤها على نموذج مؤشر ريفينيتيف لتنمية التمويل الإسلامي الأساسي وكيف أثرت على تصنيفات البلدان. • الأسواق والاتجاهات الرئيسية التي تؤثر على صناعة التمويل الإسلامي معالم جديدة بلغ إجمالي أصول صناعة التمويل الإسلامي ما يقرب من 4.0 تريليون دولار أمريكي في عام 2021 نظرة عامة عالمية يتحقق مؤشر ريفينيتيف لتنمية التمويل الإسلامي من أداء صناعة التمويل الإسلامي ونظامها البيئي الأساسي في 136 دولة على مستوى العالم إدخال مقاييس جديدة يدمج مؤشر ريفينيتيف لتنمية التمويل الإسلامي المعزز التكنولوجيا المالية الإسلامية والاستدامة على النحو المبين في التقرير يمكن لمستخدمي إيكسون و( ورك سبيس) Eikon/Workspace الوصول إلى البيانات الأساسية لتطبيق مؤشر تنمية التمويل الإسلامي. قاعدة البيانات شاملة ويمكن تنزيلها في شكل ورقة إكسيل، مع تفاصيل كل مؤسسة إسلامية تكشف عن بياناتها المالية مقرونة بتحليل الصناعة بالدولار. تشمل البيانات أكثر من 1600 مؤسسة مالية إسلامية ، بما في ذلك المصارف الإسلامية ومشغلي التكافل إلى جانب الصكوك والصناديق الإسلامية وعلماء الشريعة لمختلف البلدان حول العالم. ويشمل ذلك المقاييس التي تم تقديمها حديثًا إلى مؤشر ريفينيتيف لتنمية التمويل الإسلامي ، مثل صكوك معايير الاستدامة البيئية والاجتماعية والمؤسسية، والصناديق الإسلامية، جنباً إلى جنب مع التقنيات المالية الإسلامية.

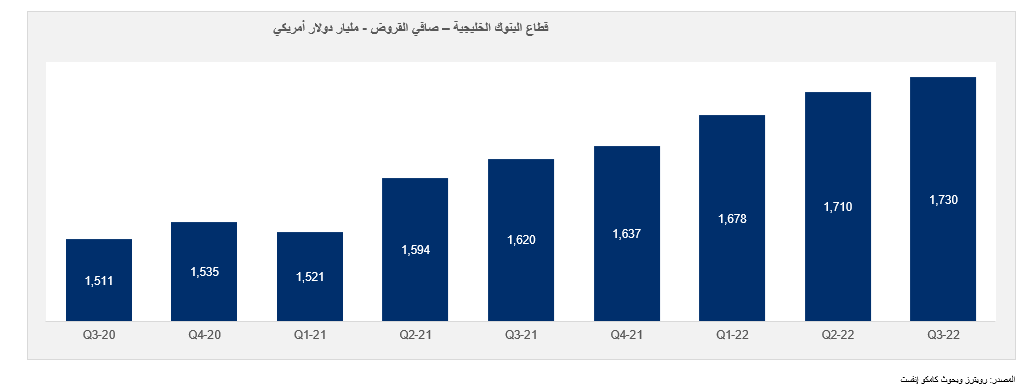

ظل نشاط الإقراض قوياً في البنوك المدرجة ببورصات دول مجلس التعاون الخليجي خلال الربع الثالث من العام 2022 مما أدى إلى ارتفاع دفاتر القروض بنهاية الربع. وحسب تقرير صادر عن وحدة البحوث والاستراتيجيات الاستثمارية بشركة كامكو للاستثمار، بلغ إجمالي القروض 1.93 تريليون دولار أمريكي، بنسبة نمو بلغت 1.2% على أساس ربع سنوي وبنسبة 6.5% على أساس سنوي، بدعم رئيسي من النمو القوي الذي شهدته كافة دول مجلس التعاون الخليجي باستثناء انخفاض هامشي سجلته البنوك القطرية. وجاءت البنوك العمانية في الصدارة، إذ ارتفع نمو الإقراض بنسبة 4.6% على أساس ربع سنوي ليصل إلى 65.4 مليار دولار أمريكي بنهاية الربع الثالث من العام 2022، تبعتها البنوك السعودية، بنمو نسبته 2.7% لإجمالي القروض التي بلغت قيمتها 594 مليار دولار أمريكي. واحتل إجمالي القروض للبنوك السعودية المدرجة المرتبة الثانية بعد الإمارات العربية المتحدة حيث جاء النمو على أساس ربع سنوي بعد أن أعلنت 8 بنوك من أصل 10 بنوك مدرجة في المملكة عن ارتفاع إجمالي القروض على أساس ربع سنوي. وفي نفس الوقت، جاء التراجع بنسبة 0.7% في إجمالي القروض للبنوك القطرية المدرجة بعد أن سجلت 4 بنوك من أصل سبعة انخفاضًا في خلال الربع. وكان الاتجاه الذي شهده صافي القروض مماثلاً، إذ ارتفع صافي قروض البنوك المدرجة في جميع دول مجلس التعاون الخليجي على أساس ربع سنوي بنهاية الربع الثالث من العام 2022، باستثناء البنوك القطرية التي سجلت انخفاضاً بنسبة 1.4%. وبلغ صافي القروض بنهاية الربع الأول 1.73 تريليون دولار أمريكي بنمو بلغت نسبته 1.1% أو ما يعادل نحو 19.4 مليار دولار أمريكي. نمو قوي للائتمان في دول مجلس التعاون الخليجي ظل نمو الائتمان في دول مجلس التعاون الخليجي قوياً خلال الربع الثالث من العام 2022 على الرغم من ارتفاع أسعار الفائدة، مما يشير إلى قوة النشاط الاقتصادي وثقة الأعمال في المنطقة. وأظهرت بيانات نشاط التصنيع الصادرة عن وكالة بلومبرج ارتفاع قراءة مؤشر مديري المشتريات لتتخطى حاجز 50 نقطة في الإمارات والسعودية، في حين أظهرت بيانات قطر نمواً أقل في سبتمبر 2022، بوصولها إلى 50.7 نقطة. ويعكس النمو الهامشي لأنشطة الائتمان في قطر بصورة رئيسية استكمال المشاريع المتعلقة بفعالية استضافة بطولة كأس العالم لكرة القدم، بينما من المتوقع استئناف نمو المشاريع الجديدة في العام 2023. كما أظهر تقرير صادر عن وكالة ستاندرد أند بورز أنه من المتوقع أيضاً أن يعزز الحدث اقتصاد منطقة دول مجلس التعاون الخليجي بصفة عامة نتيجة لتزايد أنشطة الأعمال المرتبطة بالسياحة والخدمات اللوجستية. وكشف تقرير آخر اصدرته شركة " زازن بروبرتيز " فيما يتعلق بالقطاع العقاري أن كمية وقيمة بيع العقارات على الخارطة ومبيعات العقارات الثانوية في دبي قد وصلت إلى أعلى مستوياتها في 12 عاماً في الربع الثالث من العام 2022. وأضاف التقرير أنه من المتوقع أن تشهد دبي نمو الطلب على العقارات في الربع الحالي نتيجة لإقامة بطولة كأس العالم في قطر. كما كشفت البيانات الواردة من البنوك المركزية في دول مجلس التعاون الخليجي عن تحسن أنشطة الإقراض في كافة أنحاء المنطقة، باستثناء انخفاض هامشي سجلته قطر. وفي الكويت، نمت التسهيلات الائتمانية بنسبة 2.2% في الربع الثالث من العام 2022 بعد أن شهدت نمواً صحيا في الإقراض على مستوى كافة القطاعات تقريباً، والذي قابلة تراجعات في التسهيلات الائتمانية للتجارة والصناعة خلال الربع. كما أظهرت بيانات البنك المركزي السعودي نمو الاقراض بنسبة 3.3% خلال هذا الربع، بينما زادت التسهيلات الائتمانية وفقاً للبيانات التي أعلن عنها مصرف البحرين المركزي والبنك المركزي العماني بنسبة 1.8% و0.9% على التوالي. وفي ذات الوقت، أظهر أحد الاستطلاعات التي اجراها مصرف الامارات العربية المتحدة المركزي استمرار الاقبال القوي على الائتمان، وهو الأمر الذي انعكس بقوة على تزايد الطلب على قروض قطاع الأعمال والقروض الاستهلاكية، إلى جانب تزايد رغبة البنوك وشركات التمويل في تقديم التسهيلات الائتمانية. وسلط التقرير الضوء على زيادة مبيعات العملاء واستثمارات الأصول الثابتة، بينما من المتوقع أن تدعم التوقعات الإيجابية للاقتصاد وسوق العقارات السكنية الطلب على الائتمان. تباطؤ نمو الودائع مع تباين الاتجاهات واصلت ودائع العملاء في البنوك المدرجة في البورصات الخليجية نموها خلال الربع الثالث من العام 2022 لتصل إلى مستوى قياسي جديد بلغ 2.19 تريليون دولار أمريكي. ويعكس ارتفاع الودائع تزايد المودعين الساعين لزيادة دخلهم، وذلك نظراً لارتفاع سعر الفائدة التي تقدمها البنوك الخليجية بعد تتبع البنوك المركزية الخليجية خطى مجلس الاحتياطي الفيدرالي الأمريكي في تشديد السياسات النقدية سعياً منها لكبح جماح التضخم. بالإضافة إلى ذلك، ظلت أسعار النفط مرتفعة عند مستوى 90 دولار أمريكي للبرميل خلال هذا الربع، مما ساهم في تعزيز الودائع، رغم انخفاض معدل نمو ودائع العملاء إلى أدنى مستوياته المسجلة في 6 فترات ربع سنوية بنسبة 1% خلال الربع مقارنة بمتوسط نمو قدره 2.4% منذ الجائحة. وجاء هذا النمو الضعيف بعد أن تراجعت ودائع العملاء في أربع من أصل ست دول خليجية على أساس ربع سنوي. وشهدت البنوك البحرينية أعلى معدل تراجع لودائع العملاء بنسبة 2.7%، تلاها البنوك الكويتية والعمانية بانخفاض بلغت نسبته 1.5% و1.1%. من جهة أخرى، أظهرت البنوك المدرجة في الإمارات أقوى معدل نمو خلال هذا الربع بنسبة 4.6%، إذ بلغ إجمالي ودائع العملاء 665.7 مليار دولار أمريكي. من جهة أخرى، واصلت السعودية استحواذها على أكبر حصة من ودائع العملاء على مستوى دول مجلس التعاون الخليجي، والتي وصلت إلى 689.8 مليار دولار أمريكي بعد أن سجلت نمواً بنسبة 0.4% على أساس ربع سنوي في الربع الثالث من العام 2022. نسبة القروض إلى الودائع تسجل نمواً هامشياً ظلت النسبة الإجمالية للقروض إلى ودائع قطاع البنوك الخليجية أدنى من 80% للربع الثاني على التوالي بنهاية الربع الثالث من العام 2022 لتصل إلى 79% وذلك مع انخفاض المعدل في الامارات وقطر، الذي قابله نمو في بقية الدول. وعلى مستوى كل دولة على حدة، سجلت البنوك المدرجة في الإمارات مرة أخرى أكبر انخفاض في نسبة القروض إلى الودائع بمقدار 260 نقطة أساس لتصل إلى 70.1% وهي واحدة من أدنى المعدلات على مدار السنوات العديدة الماضية لقطاع البنوك الإماراتي. وجاءت البنوك القطرية في المرتبة التالية بانخفاض قدره 40 نقطة أساس وبلغت نسبة القروض إلى الودائع 86.5%، والتي تعد أيضاً من أدنى المعدلات بالنسبة لقطاع البنوك القطرية، ولكنها جاءت في المرتبة الثانية عند مقارنتها بأسواق دول مجلس التعاون الخليجي الأخرى بنهاية الربع الثالث من العام 2022. وأظهرت البنوك في البحرين أكبر نمو في نسبة القروض إلى الودائع بمقدار 250 نقطة أساس لتصل إلى 67.8%، لكنها تظل الأدنى على دول مجلس التعاون الخليجي، تليها الكويت والسعودية بتسجيلهما نمواً بمقدار 200 نقطة أساس لكلا منهما لتصل نسبة القروض إلى الودائع إلى 77.8% و84.4% على التوالي.

وصل صافي ربح قطاع البنوك الخليجية في الربع الثالث من عام 2022 إلى مستوى قياسي جديد بلغ 11.4 مليار دولار أمريكي، بنمو 19% على أساس سنوي. وحسب تقرير لوحدة البحوث والاستراتيجيات الاستثمارية بشركة كامكو للاستثمار، سجلت البنوك البحرينية والكويتية انخفاضاً في صافي ربح الربع الثالث من العام 2022 بنسبة 54.3% و5.3% على التوالي، في حين سجلت بقية الدول أرباحاً على أساس ربع سنوي. وشهد صافي ربح البنوك السعودية أعلى معدل نمو على أساس ربع سنوي بنمو بلغت نسبته 9.1% ليصل إلى 4.4 مليار دولار أمريكي، تليها البنوك الإماراتية والقطرية. أما على صعيد النمو على أساس سنوي، سجلت كافة البنوك الخليجية نمواً قوياً ثنائي الرقم في الربع الثالث من العام 2022، باستثناء البنوك البحرينية التي تراجعت أرباحها وتسجيل البنوك القطرية لمعدل نمو منخفض في خانة الآحاد. يشمل هذا التقرير تحليل البيانات المالية التي تم الإعلان عنها من قبل 59 بنكاً مدرجاً في بورصات دول مجلس التعاون الخليجي عن فترة الربع الثالث من العام 2022. جاء زيادة صافي الربح بدعم ارتفاع إجمالي الإيرادات التي بلغت في الربع الثالث 36 مليار دولار بنمو 4.2% عن مستواها في الربع الثاني من العام الجاري البالغ 25 مليار ريال. ويعزى النمو على أساس ربع سنوي إلى تحسن الإيرادات في دول مجلس التعاون الخليجي خلال هذا الربع بصفة عامة، باستثناء البنوك البحرينية، وكانت الزيادة مدفوعة بصفة رئيسية بارتفاع أسعار الفائدة في دول مجلس التعاون الخليجي بعد أن قامت البنوك المركزية في المنطقة برفع أسعار الفائدة بعد قيام مجلس الاحتياطي الفيدرالي الأمريكي برفع سعر الفائدة. ونتيجة لذلك، ارتفع صافي إيرادات الفوائد بنسبة 8.4% ليصل إلى 18.6 مليار دولار أمريكي، وارتفع صافي إيرادات الفوائد بصفة عامة في كل الدول الخليجية، وسجلت البنوك الإماراتية نمواً ثنائي الرقم بنسبة 12.6%، تلاها البنوك الكويتية والقطرية بنمو ربع سنوي بنسبة 9.3% و8.2% على التوالي. إلا أن تلك الزيادة قابلها انخفاض الإيرادات من غير الفوائد على أساس ربع سنوي للربع الثاني على التوالي؛ لتصل بذلك إلى أدنى المستويات المسجلة في أربعة أرباع عند مستوى 7.4 مليار دولار أمريكي في الربع الثالث من العام 2022، بتراجع بلغت نسبته 5.2% على أساس ربع سنوي. وعكس انخفاض الإيرادات من غير الفوائد تراجع الأسواق المالية العالمية والإقليمية على أساس ربع سنوي خلال هذا الربع؛ مما أثر على الاستثمارات المدرجة في الميزانية العمومية للبنوك. ولفت التقرير إلى أن العائد الإجمالي على حقوق المساهمين لقطاع البنوك الخليجية استمر في التحسن، حيث وصل إلى أحد أعلى المستويات المسجلة خلال السنوات القليلة الماضية عند مستوى 11.8% مقابل 11.4% بنهاية الربع الثاني من العام 2022،إلا أن تلك النسبة ظلت منخفضة نسبياً مقارنة بمستويات ما قبل الجائحة التي تخطت أكثر من 12%. كما تحسنت النسبة أيضاً من حيث المقارنة على أساس سنوي بمقدار 220 نقطة أساس بدعم من نمو إجمالي الربح لفترة 12 شهراً. وبلغ إجمالي حقوق المساهمين 364.0 مليار دولار أمريكي، بعد تسجيل نمواً بنسبة 1.7% ربعياً، من جهة أخرى، تحسن صافي الدخل على أساس سنوي وعلى أساس ربع سنوي لكافة دول مجلس التعاون الخليجي تقريباً. وعلى مستوى كل دولة على حدة؛ جاءت الإمارات في الصدارة مرة أخرى بتسجيلها لأعلى معدل عائد على حقوق المساهمين بنهاية الربع الثالث من العام 2022 بنسبة 13.1%، تليها البنوك القطرية والسعودية بنسبة 12.1% و12% على التوالي. كما شهد العائد على حقوق المساهمين الذي سجلته البنوك الاماراتية أكبر معدل نمو ربع سنوي والذي بلغ +80 نقطة أساس بدعم رئيسي من ارتفاع الأرباح خلال الربعين الماضيين على خلفية ارتفاع صافي الإيرادات من الفوائد. وكان العائد على حقوق المساهمين للبنوك الكويتية والبحرينية والعمانية في خانة الآحاد؛ إذ بلغ العائد على حقوق المساهمين للبنوك الكويتية 9.7% يليه البنوك البحرينية والعمانية بنسبة 8.3% و7.3% على التوالي.

رسّخت دول مجلس التعاون الخليجي خلال السنوات القليلة الماضية مكانتها على الخريطة العالمية كمركز صاعد لشركات التكنولوجيا المالية . وأشار تقرير صادر عن ستراتيجي& الشرق الأوسط، إلى أنه لا ينبغي على دول المنطقة أن تكتفي بما حققته من نجاحات في هذا الصدد، إذ يتعين عليها الاستفادة من الزخم المحقق من خلال تشجيع شركات التكنولوجيا المالية الريادية، وتسريع وتيسير الوصول لرأس المال المخاطر. وبلغ إجمالي ما جمعته شركات التكنولوجيا المالية خلال دورات تمويل مراحل الاستثمار المتأخرة خلال العام الماضي، نحو 2.5 مليار دولار، أي ما يعادل ضعف القيمة المحققة قبل خمسة أعوام. جاء هذا النمو مدفوعاً بزيادة عدد مراكز التكنولوجيا المالية في دول مجلس التعاون الخليجي من مركز واحد فقط في عام 2018 إلى أربعة في عام 2022 وهي، سوق أبوظبي العالمي، وخليج البحرين للتكنولوجيا المالية، وفنتك السعودية، وفنتك هايف التابع لمركز دبي المالي العالمي ولفت التقرير، إلى أن النجاح الذي حققه قطاع التكنولوجيا المالية في المنطقة حتى الآن يعود إلى عدة عوامل وفي مقدمتها البيئة التشريعية المواتية. وتابع أن هذا الأمر تنبهت له مملكة البحرين والمملكة العربية السعودية ودولة قطر ودولة الإمارات العربية المتحدة مبكرًا، إذا قامت كل منها بتصميم استراتيجيات وطنية لقطاع التكنولوجيا المالية وتأسيس مسرعات وحاضنات أعمال مدعومة من الحكومة. وقال جورج كاماراتي – الشريك في ستراتيجي& الشرق الأوسط ورئيس قطاع الخدمات المالية بالشركة: "على الرغم من معدلات النمو المشجعة التي حققها قطاع التكنولوجيا المالية خلال السنوات القليلة السابقة، إلا أن دول منطقة مجلس التعاون الخليجي أمام تحدي من نوع آخر وهو الاستفادة من الزخم والنجاح المحقق لتعزيز قوة واستدامة القطاع". وأضاف أن قطاع التكنولوجيا المالية لديه إمكانيات هائلة لتحقيق أثر اجتماعي واقتصادي واسع النطاق بما يتجاوز قطاع الخدمات المالية. وقال أنطوان خديج – المدير الأول في ستراتيجي& الشرق الأوسط: "يتطلب تعزيز قطاع التكنولوجيا المالية في منطقتنا زيادة مشاركة القطاع الخاص علاوة على بذل المزيد من الجهود لسد الفجوات القائمة في منظومة التكنولوجيا المالية. يذكر أن المنطقة شهدت بزوغ عدد من مراكز التكنولوجيا المالية الجديدة في مختلف أنحائها والتي شرعت في تمويل الشركات الصغيرة التي تتميز بنشاطها وحيويتها، ودفعت بعدد متزايد منها لطرح أسهمها للاكتتاب العام.

أعلنت «ألفاريز آند مارسال» - الشركة المتخصصة في تقديم الخدمات الاستشارية، عن إصدار نسختها الأحدث من تقرير أداء القطاع المصرفي في دولة الإمارات للربع الثالث من عام 2022. وأشار التقرير إلى تسجيل أكبر عشرة بنوك إماراتية، زيادة في الربحية مدفوعة بارتفاع دخل الفوائد الأساسية على الرغم من تباطؤ نمو القروض والسلفيات؛ إذ سجل إجمالي صافي دخل الفائدة ارتفاعاً بنسبة 12.2% على أساس فصلي، في حين تحسن صافي هامش الفائدة بنسبة 18 نقطة أساس على أساس فصلي مدعوماً بارتفاع العائد على الائتمان على خلفية ارتفاع أسعار الفائدة المعيارية. كما تحسنت جودة الأصول، حيث انخفضت القروض المتعثرة بنسبة 0.2% لتصل إلى 5.5% خلال الربع الثالث من العام. نشاط إيجابي وارتفع نمو القروض والسلفيات بشكل طفيف بنسبة 0.7% على أساس فصلي، في حين زادت الودائع بنسبة 5.2% على أساس فصلي. وفي حين أن التأثير في البنوك بسبب ارتفاع أسعار الفائدة كان إيجابياً خلال الربع الثالث من العام، إلا أن التأثير في الاقتراض كان طفيفاً. وعلى الرغم من النشاط الاقتصادي الإيجابي في دول مجلس التعاون الخليجي، عدّل صندوق النقد الدولي توقعاته للناتج المحلي الإجمالي لدولة الإمارات من 4.2% إلى 5.1% في أكتوبر/تشرين الأول 2022. وبشكل عام، سجلت البنوك ربحية أعلى مع تحسن العائد على حقوق المساهمين بنسبة 1.3% على أساس فصلي لتصل إلى 15.1%، كما ارتفع العائد على الأصول بنسبة 0.1% على أساس فصلي إلى 1.7% خلال الربع الثالث من العام، وذلك بفضل النشاط الاقتصادي القوي، وارتفاع أسعار الفائدة، وأسعار النفط المرتفعة. تحليل بيانات ويقوم تقرير أداء القطاع المصرفي، بتحليل بيانات أكبر 10 بنوك مدرجة في الإمارات، ومقارنة نتائج الربع الثالث من عام 2022 مع النتائج المسجلة في الربع الثاني من العام نفسه. ويُقيّم التقرير، الذي يستند إلى بيانات السوق المنشورة من مصادر مستقلة و16 مقياساً مختلفاً، مجالات الأداء الرئيسية للبنوك، بما في ذلك الحجم والسيولة والدخل وكفاءة التشغيل والمخاطر والربحية ورأس المال. وتشمل البنوك العشرة الأكبر التي شملها التقرير كل من: «بنك أبوظبي الأول»، و«بنك الإمارات دبي الوطني»، و«بنك أبوظبي التجاري»، و«بنك دبي الإسلامي»، و«بنك المشرق»، و«مصرف أبوظبي الإسلامي»، و«بنك دبي التجاري»، و«بنك الفجيرة الوطني»، و«بنك رأس الخيمة الوطني،» و«مصرف الشارقة الإسلامي». توجهات لقد تجاوز نمو ودائع العملاء، بصدارة بنك أبوظبي الأول، بشكل ملحوظ معدل نمو القروض والسلفيات في الربع الثالث من عام 2022؛ إذ أعلن بنك أبوظبي الأول عن أعلى زيادة في الودائع بنسبة 15.1% على أساس فصلي، حيث وصلت إلى 746 مليار درهم في الربع الثالث من العام الجاري. كما ارتفع إجمالي نمو القروض والسلفيات بنسبة 0.7% على أساس فصلي في الربع الثالث، بينما نمت ودائع أكبر 10 بنوك بنسبة 5.2% على أساس فصلي. ونتيجة لذلك، تراجعت القروض إلى الودائع بنسبة 3.5% على أساس فصلي إلى 78.9%. وسجل الدخل التشغيلي نمواً بشكل ملحوظ بنسبة 8.3% على أساس فصلي مدفوعاً بشكل أساسي بزيادة صافي دخل الفائدة للبنوك الإماراتية؛ إذ ارتفع صافي دخل الفائدة بشكل كبير بنسبة 12.2% على أساس فصلي. وقد تم تعويض الزيادة في الدخل التشغيلي بنسبة 8.0% على أساس فصلي من خلال انخفاض في صافي دخل الرسوم والعمولات بنسبة 7.8% على أساس فصلي. ونتيجة لذلك، انخفض إجمالي الدخل من غير الفوائد بشكل هامشي بنسبة 0.1% على أساس فصلي. الفائدة توسعت نسبة صافي هامش الفائدة، ليتجاوز عائد الأصول الزيادة في كلفة التمويل. تحسن إجمالي صافي هامش الفائدة بمعدل 18 نقطة أساس فصلي إلى 2.5% مدعوماً بعائد أعلى على الائتمان بنسبة 7.4% على أساس فصلي. وشهدت معظم البنوك العشرة الكبرى في الإمارات، توسعاً في صافي هامش الفائدة. كما ارتفعت كلفة التمويل بمقدار 66 نقطة أساس على أساس فصلي عند 1.9% في الربع الثالث من عام 2022، حيث زادت مصروفات الفوائد بنسبة 61.1% على أساس فصلي على خلفية ارتفاع معدلات الفائدة. كفاءة تشغيلية تحسنت كفاءات الكلفة التشغيلية لأكبر عشرة بنوك في الإمارات للربع الثاني على التوالي؛ إذ شهدت نسبة الكلفة إلى الدخل تحسناً بنسبة 1.0% على أساس فصلي لتصل إلى 30.5%. ويرجع ذلك أساساً إلى زيادة الدخل التشغيلي بنسبة 8.3% على أساس فصلي، والتي تجاوزت نسبة النمو 5.0% في مصاريف التشغيل على أساس فصلي. وشهدت كلفة المخاطر انخفاضاً حاداً بمعدل 19 نقطة أساس على أساس فصلي، حيث أعلنت البنوك عن مخصصات أعلى بنسبة 27.8% على أساس فصلي للمرة الأولى بعد ستة أرباع متتالية. ويرجع ذلك بشكل أساسي إلى الزيادة في إجمالي رسوم انخفاض القيمة بنسبة 27.8% على أساس فصلي في الربع الثالث من العام، لتصل إلى 4.1 مليار درهم. وسجلت ستة بنوك من أصل عشرة زيادة في رسوم انخفاض القيمة بعد زيادة كلفة المخاطر. وارتفع العائد على حقوق الملكية بنسبة 1.3% على أساس فصلي إلى 15.1%، بينما تحسن العائد على الأصول إلى 1.7% خلال الربع الثالث من عام 2022. ويعود ذلك إلى زيادة في مستويات الربحية بنسبة 7.3% على أساس فصلي.

تتوقع وكالة ستاندرد أند بورز للتصنيفات الائتمانية تعافي أداء أرباح البنوك في دول مجلس التعاون الخليجي تقريباً إلى مستويات ما قبل الوباء في عام 2022؛ وذلك بفضل الانتعاش الاقتصادي، مع تحديد 3 مخاطر رئيسي تواجهها بالعام الجاري. وأوضحت الوكالة في تقرير أن تحصل البنوك أيضاً على دفعة من ارتفاع أسعار النفط؛ مما أدى إلى تحسين الثقة، وبالنسبة لبعض البلدان - على وجه التحديد المملكة العربية السعودية – فإن المشاريع الكبيرة التي ترعاها الحكومة تدعم القطاع. وتتوقع ستاندرد أند بورز أن تعود تكلفة المخاطر إلى المستويات الطبيعية لمعظم البلدان وأسعار فائدة أعلى لدعم صافي أرباح البنوك، ولا تتوقع أي اندماج إقليمي كبير أو عمليات استحواذ في الأفق. وأوضحت أن الأمور تبدو أقل تأكيداً بحلول عام 2023، وهناك 3 مصادر رئيسية للمخاطر، أولها التباطؤ المتوقع للاقتصاد العالمي، والذي يمكن أن يؤثر على المنطقة بشكل أساسي من خلال أسعار السلع الأساسية، مع افتراض بلوغ متوسط سعر نفط برنت 85 دولاراً للبرميل في عام 2023 و55 دولاراً في عام 2024 وما بعده ما يؤدي إلى انخفاض نمو اقتصادات دول مجلس التعاون الخليجي وفرص أقل لأنظمتها المصرفية. وتمثل الخطر الثاني في تعرض البنوك للدول ذات المخاطر العالية، فقد دخل عدد قليل من البنوك الخليجية في بلدان ذات مخاطر أعلى مما قد يضفي بعض التأثير على البنوك الخليجية. وأضافت الوكالة:" ففي تركيا على سبيل المثال أدى انخفاض قيمة الليرة إلى خسائر كبيرة غير محققة لبنوك دول مجلس التعاون الخليجي المكشوفة، علاوة على ذلك فإن تطبيق معيار المحاسبة الدولي رقم 29 بشأن التقارير المالية في البلدان ذات التضخم المرتفع قد وصل إلى الحد الأدنى للبنوك الخليجية المكشوفة، وكان التأثير قابلاً للإدارة حتى الآن وقد استفادت البنوك من مكاسب إعادة التقييم على مراكزها غير النقدية المدرجة في الدخل الشامل". أما الخطر الثالث فتمثل في قيود السيولة المحتملة لتمويل النمو حيث تصبح السيولة المحلية والعالمية أقل وفرة، ففي قطر على سبيل المثال تتراجع نسبة التمويل الخارجي بسبب انخفاض السيولة وارتفاع تكلفة السيولة على مستوى العالم، وانخفضت ودائع غير المقيمين 19.5 مليار دولار في 31 أغسطس 2022 مقارنة بنهاية عام 2021، وقابل ذلك زيادة في ودائع المقيمين بنحو 19.2 مليار دولار (60% للقطاع العام و40% للقطاع الخاص). وفي المملكة العربية السعودية أدى توجيه عائدات النفط إلى صندوق الاستثمارات العامة بدلاً من القطاع المصرفي، جنباً إلى جنب مع نمو الإقراض القوي إلى بعض القيود المؤقتة على السيولة في النصف الأول من عام 2022. وتقول ستاندرد أند بورز إنه على الرغم من هذه المخاطر إلا أن التوقعات جاءت إيجابياً بشدة؛ إذ تحمل حوالي 35% من التصنيفات توقعات إيجابية؛ إما للتحسين المحتمل في الجدارة الائتمانية للدول السيادية، أو لأسباب خاصة. وكانت نسبة 65% المتبقية من التصنيفات تتمتع بنظرة مستقبلية مستقرة؛ مما يعكس المرونة المتوقعة للبنوك وبيئة التشغيل الداعمة لها، ومع ذلك فإن المخاطر على الآفاق الاقتصادية العالمية والمحلية آخذة في الازدياد. وكشفت الوكالة أن المملكة العربية السعودية تقود التسارع الطفيف في نمو الإقراض، فاستناداً إلى البيانات الصادرة عن أكبر 45 بنكاً في دول مجلس التعاون الخليجي، تسارع نمو الإقراض بشكل طفيف في النصف الأول من عام 2022 إلى 9.5% سنوياً، مقارنة بـ 7.8% في عام 2021؛ بسبب زيادة النشاط الاقتصادي وتحسن المعنويات المتعلقة بارتفاع أسعار النفط. وواصلت المملكة العربية السعودية دفع أعداد العينة بإقراض ما يقرب من 10% في النصف الأول، مع توقعات أن يساهم إقراض الشركات في النمو المستقبلي حيث يتم تنفيذ المشاريع المتعلقة برؤية 2030، وأن تستمر الرهون العقارية في المساهمة في النمو، على الرغم من أنها أبطأ مما كانت عليه في العامين الماضيين، حيث ينضج القطاع ويزيد ارتفاع أسعار الفائدة مما يقلل الطلب إلى حد ما. وذكرت ستاندرد أند بورز أن نمو الإقراض ظل ضعيفاً في قطر حيث تم تسليم المشاريع المتعلقة بكأس العالم ولم يتم إطلاق أي مشاريع جديدة مهمة في الوقت الحالي، مع توقعات حدوث بعض النمو في الإقراض لرأس المال العامل والاستهلاك في عام 2022، مرجحة تسارع الإقراض بشكل طفيف اعتباراً من عام 2023 مع استئناف الاستثمار. وبالنسبة للكويت تتوقع أن نشهد نمواً متسارعاً للإقراض من خلال نمو اقتصادي أقوى واستثمارات من الحكومة، وتسارعت معدلات نمو الإقراض في الإمارات العربية المتحدة بفضل تحسن المعنويات. وفي الفترة من 2023 إلى 2024، تتوقع "ستاندرد أند بورز" أن نشهد تباطؤاً في نمو الإقراض الإجمالي في المنطقة بسبب التباطؤ المتوقع في النمو الاقتصادي.

كشف تقرير إرنست ويونغ (EY) لصفقات الاندماج والاستحواذ في منطقة الشرق الأوسط وشمال إفريقيا عن تسجيل 524 صفقة في الأشهر التسعة الأولى من العام 2022 بقيمة إجمالية بلغت 55.2 مليار دولار وبحسب التقرير، ارتفع عدد صفقات الاندماج والاستحواذ بشكل بسيط بنسبة 6% على أساس سنوي، وذلك على خلفية استمرار ضغوط التضخم، بينما تراجعت القيمة الإجمالية للصفقات بنسبة 23% مقارنة بالفترة نفسها من العام الماضي. و أظهر التقرير أيضاً أن صفقات الاندماج والاستحواذ المحلية المعلنة كانت الأكثر تسجيلاً، إذ شكلت 51% من إجمالي عدد الصفقات، بينما شكلت قيمتها 33% من القيمة الإجمالية للصفقات المعلنة في المنطقة في الأشهر التسعة الأولى من عام 2022. ومثلت صفقات الاندماج والاستحواذ في مجال الأسهم الخاصة وصناديق الثروة السيادية 35% من إجمالي عدد الصفقات المعلنة في الأشهر التسعة الأولى من عام 2022 و38% من قيمتها. بينما استحوذت المؤسسات المرتبطة بالحكومات على 38% من إجمالي قيمة الصفقات المعلن عنها في هذه الفترة، مع تسجيل صفقات بقيمة إجمالية بلغت 21 مليار دولار. و حافظت دولة الإمارات على تصدرها لقائمة البلدان الخمسة الأكثر جذباً للصفقات في منطقة الشرق الأوسط وشمال إفريقيا، حيث شهدت تسجيل 155 صفقة بقيمة إجمالية بلغت 17.2 مليار دولار أمريكي في الأشهر التسعة الأولى من عام 2022. تلتها مصر بـ 99 صفقة بقيمة 3.9 مليار دولار، والمملكة العربية السعودية بـ 58 صفقة بقيمة 3.4 مليار دولار، والمغرب بـ 22 صفقة بقيمة 1.9 مليار دولار، وسلطنة عُمان بـِ 10 صفقات بقيمة إجمالية بلغت 0.7 مليار دولار. وتشمل القطاعات الفرعية الخمسة الأولى في منطقة الشرق الأوسط وشمال إفريقيا من حيث قيمة الصفقات المعلنة، النقل، والعقارات، والمنتجات الاستهلاكية، والتكنولوجيا، والخدمات المصرفية وأسواق رأس المال. وسجلت صفقات الاندماج والاستحواذ المحلية تراجعاً طفيفاً بنسبة 3% في الأشهر التسعة الأولى من عام 2022، مع 268 صفقة محلية مقارنة مع 275 صفقة في الفترة نفسها من العام السابق. كما شهدت قيمة هذه الصفقات تراجعاً بنسبة 48%، مسجلة 18 مليار دولار مقارنة مع 34.6 مليار دولار في الأشهر التسعة الأولى من عام 2021. ومع استثناء صفقة استحواذ شركة إير برودكتس آند كيميكالز على أصول في مجال المرافق والطاقة من شركة أرامكو بقيمة 12 مليار دولار أمريكي خلال الأشهر التسعة الأولى من عام 2021، فقد انخفضت قيمة الصفقات المحلية بنسبة 20% في الأشهر التسعة الأولى من عام 2022. وشهدت مصر ارتفاعاً بنسبة 37% في نشاط الصفقات المحلية من حيث عدد الصفقات المسجلة في الأشهر التسعة الأولى من عام 2022. وقد أدى قرار الحكومة المصرية بيع العديد من الصناعات المملوكة للدولة لمساعدة اقتصادها المتعثر إلى جذب مستثمرين خليجيين. وشهدت الأشهر التسعة الأولى من عام 2022 استحواذ شركة غذاء القابضة على شركة تموين لإدارة الشركات في صفقة بلغت قيمتها 2.4 مليار دولار أمريكي، واستحوذت شركة إعمار للعقارات على ميناء خور دبي بصفقة بلغت قيمتها 2.042 مليار دولار . كما استحوذت شركة كيو القابضة على شركة ريم للاستثمار مقابل 1.6 مليار دولار أمريكي، واستحوذ صندوق الاستثمارات العامة السعودي على 16.8% من أسهم شركة المملكة القابضة مقابل 1.5 مليار دولار أمريكي، كما استحوذت شركة ألفا ظبي القابضة على 17% من أسهم شركة الدار العقارية مقابل 1.452 مليار دولار . وأدت الصفقات الواردة إلى الشرق الأوسط وشمال إفريقيا إلى تسارع وتيرة تنفيذ إصلاحات ملائمة للأعمال في المنطقة وارتفاع أسعار النفط، حيث تم تسجيل 119 صفقة في الأشهر التسعة الأولى من عام 2022 مقارنة بـ 105 صفقات في نفس الفترة من العام الماضي. وحافظت الإمارات على مكانتها بصفتها الوجهة الاستثمارية المفضلة لمثل هذه الصفقات مع تسجيل 62 صفقة بقيمة 7.4 مليار دولار خلال الأشهر التسعة الأولى من عام 2022. وشهد قطاع التكنولوجيا أعلى نشاط من حيث عدد الصفقات، إذ انفردت الإمارات بجذب 23 صفقة من بين 37 صفقة في قطاع التكنولوجيا. وكانت المؤسسات والشركات التي تتخذ من الولايات المتحدة الأمريكية مقراً لها أكثر المستثمرين نشاطاً في منطقة الشرق الأوسط وشمال إفريقيا من حيث عدد صفقات الاندماج والاستحواذ، حيث هيمنت على 30٪ من الصفقات الواردة، مع التركيز بشكل خاص على الاستثمارات المتعلقة بالتكنولوجيا. وكانت أهم خمسة قطاعات فرعية من حيث قيمة الصفقات الواردة المعلنة: وسائل النقل الأخرى مع صفقات بقيمة 5 مليار دولار أمريكي، والطاقة والمرافق مع صفقات بقيمة 1.7 مليار دولار ، والتكنولوجيا مع 1.5 مليار دولار ، والمواد الكيمياوية بصفقات قيمتها 0.6 مليار دولار ، والعقارات بصفقات قيمتها 0.4 مليار دولار. وشهدت منطقة الشرق الأوسط وشمال إفريقيا خلال الأشهر التسعة الأولى من عام 2022، تسجيل 137 صفقة صادرة بلغت قيمتها 27.2 مليار دولار ، مقارنة مع 113 صفقة بقيمة 11.9 مليار دولار في الفترة نفسها من عام 2021. واستقطبت الإمارات العربية المتحدة العدد الأكبر من الصفقات الصادرة، بقيادة قطاع التكنولوجيا وشركات الخدمات المهنية والعقارات، والتي استحوذت على 43% من عدد الصفقات الصادرة. وشهدت الدولة أكبر صفقة صادرة تم توقيعها في شهر مايو 2022، مع استحواذ شركة الإمارات للاتصالات على حصة 9.8% في مجموعة فودافون البريطانية، في صفقة قيمتها 4.398 مليار دولار أمريكي. وكانت أهم خمسة قطاعات فرعية من حيث قيمة الصفقات الصادرة المعلنة: الاتصالات السلكية واللاسلكية مع 4.4 مليار دولار ، والطاقة والمرافق بصفقات قيمتها 4.4 مليار دولار ، ووسائل الإعلام والترفيه مع صفقات بقيمة 3.5 مليار دولار ، والكيماويات مع صفقات بقيمة 3.2 مليار دولار ، وشركات الطيران مع 2.2 مليار دولار.

أكد مصرف الشريعة الإندونيسية التزام دولة إندونيسيا بأن نصبح أحد مراكز التمويل الإسلامي في العالم من خلال تقديم أربعة مشاريع لتعزيز لتعزيز أولويات الأنظمة البيئية داخل إندونيسيا وفي الخارج. ويقود هذه المنظومة وزير المؤسسات المملوكة للدولة ، السيد/ إريك ثوهير ، بمتابعة الوزارات المعنية لإعداد أربعة برامج مميزة لتشكيل هذا النظام البيئي. ويهدف هذا النظام إلى بناء أربع محاور رئيسة،يأتي في مقدمتها تطوير سوق صناعة الحلال داخل إندونيسيا وخارجها. ويرمي الهدف الثاني إلى تطوير الصناعة المالية المتوافقة مع الشريعة. وفي المحور الثالث يعنى بالاستثمار الودي المشترك، والذي يشارك فيه رواد الأعمال المحليون. أما المحور الرابع ،فيهدف إلى تسريع النمو المستمر لخدمة الاقتصاد الشرعي في المناطق الريفية. وفي حديثه للترويج عن إمكانيات اقتصاد الشريعة الإندونيسي ، أعرب الوزير ثوهير عن رغبته في أن يكون الإندونيسيون، ليس فقط هم المستهلكين للسلع الحلال المستوردة، بل ليكونوا المنتجين في هذا المجال. وأضاف الوزير ثوهير، قائلاً: "يجب أن نكون نحن المنتجين واللاعبين الدوليين في مجال المنتجات الإسلامية. لكن هذا سيكون مستحيلًا إذا لم يكن لدينا نظام مالي قوي متوافق مع الشريعة". ووفقاً لتقرير المؤشر الصادر عن حالة الاقتصاد الإسلامي العالمي ، فقد أظهرت إندونيسيا نمواً هائلاً وبشكل مستمر. ففي عام 2019 ، كانت البلاد تعد واحدة من أكبر 10 دول في الاقتصاد الشرعي في العالم. وفي عام 2020 ، تم رفع هذا التصنيف ، ووضع إندونيسيا في مصاف المراكز الخمسة الأولى. وقد أسس الوزير ثوهير مصرف الشريعة الإندونيسي وهوالبنك الشرعي للدولة، وهو نتيجة اندماج 3 مصارف شرعية وهي: مصرف الشريعة الماليزي ومصرف الشريعة غانتي ناما جادي ومصرف منديري للصيرفة والتمويل الإسلامي، الذي تم افتتاحه في الأول من فبراير 2021. ويعد مصرف الشريعة الإندونيسي هو أكبر مصرف إسلامي وسابع أكبر مصرف في إندونيسيا. وبهذه المناسبة، قال نائب رئيس الجمهورية الإندونيسية ، معروف أمين ، إن مصرف الشريعة الإندونيسي يجب أن يكون قادرا على جعل إندونيسيا مركزاً عالمياً لصناعة المنتجات الإسلامية المتوافقة مع الشريعة والنظام البيئي الحلال في جميع أنحاء العالم. وجاءت هذه التصريحات للسيد/ معروف ، أثناء زيارته لمكتب تمثيل مصرف الشريعة الإندونيسي في دبي بدولة الإمارات العربية المتحدة في الرابع من نوفمبر 2022. وأضاف الوزير الإندونيسي أن "بلاده لديها إمكانات كبيرة في صناعة الحلال". ويدعم ذلك حقيقة أن أكثر من 229 مليوناً من سكانها مسلمون ، أي ما يعادل 87.2٪ من إجمالي سكان البلاد. وتمتلك الدولة صناعة الأغذية الحلال بإمكانات تصل إلى 164,76 مليار دولار أمريكي. ويمكن تطوير الإمكانات لتشمل مجالات أخرى ، لاسيما قطاع الملابس بقيمة 20 مليار دولار أمريكي ، ووسائل الإعلام الحلال بما يصل إلى قيمته 9,52 مليار دولار أمريكي ، والسياحة الحلال 10,48 مليار دولار أمريكي ، والصناعة السياحةالعلاجية إلى 4,76 مليار دولار أمريكي ، ومستحضرات التجميل الحلال ومنتجات ترتبط بأداءالحج والعمرة إلى 3,81 مليار دولار أمريكي. هذا بجانب التوسع في قطاع الأعمال الأخرى المتوافقة مع الشريعة الإسلامية ، مثل الاستثمارات ذات الصلة، حيث لدى الدولةإمكانات قد تصل قيمتها إلى 122.65 مليار دولار أمريكي. وفي هذا الصدد، أعلن السيد/ هيري جوناردي، العضو المنتدب لمصرف الشريعة الإندونيسي ،التزام المصرف بالدعم الكامل لجميع المبادرات التي تهدف إلى تعزيز النظام البيئي بغية أن تصبح إندونيسيا أحد أهم مراكز ثقل الاقتصاد الشرعي في العالم. وقال إن مصرف الشريعة الإندونيسي يعمل باستمرار على تطوير النظام المالي المتوافق مع الشريعة في البلاد. وبدأ مصرف الشريعة الإندونيسي BSI أيضاً في إحداث تواجد استثماري في أعمالها على نطاق السوق العالمية،إحداها في الشرق الأوسط، وذلك تماشياً مع التعاون مع التكتلات الدولية والشركات الناشئة في إمارة دبي بدولة الإمارات العربية المتحدة ، والتي تمثل أيضاً أحد أكبر التوسعات في مجال تواجد مصرف إسلامي إندونيسيا على الساحة العالمية. كانت هذه الخطوة بمثابة تسريع لتدشين أعمال مصرف الشريعة الإندونيسي باعتباره أحد أهم الأدوات الجاذبة في المجتمع الدولي، وذلك من خلال زيادة القدرات والإمكانات التنافسية وبناءالسمعة الحسنة في هذه الصناعة المتنامية. وأكد هيري جوناردي، العضو المنتدب لمصرف الشريعة الإندونيسي أن وجود شبكات الأعمال الخارجية يسمح لمصرف الشريعة الإندونيسي بالتفاعل مباشرة مع المكونات الهامة للصناعة المصرفية العالمية. ويأمل جوناردي في أن يكون مصرف الشريعة الإندونيسي هو الأقرب إلى المستثمرين العالميين، حتى يتمكن المصرف من المساهمة بشكل أكبر في دعم برامج حكومة جمهورية إندونيسيا ، سواء في تمويل مشاريع البنية التحتية أو التنمية ، من خلال إصدار الصكوك العالمية وكذلك دعم التطوير في إرساء هذه الصناعة الإسلامية المهمة،وتوحيل أعمال شركة المصرف الإندونيسي ليكون من بين الشركات الوطنية المتناهية الصغر والصغيرة والمتوسطة التي تتوسع في هذا المجال. وحافظ مصرف الشريعة الإندونيسي على أدائه الإيجابي في الربع الثالث من عام 2022 ، محققاً صافي ربح قدره 218,36 مليون دولار أمريكي ،أي بزيادة قدرها 42٪ (على أساس سنوي). وكان هذا الأداء مدعوماً أيضاً بالثقة العامةالتي أولاها إياه القطاع الحكومي ، والتي أثبتت مدى ارتفاع أموال الجهات الخارجية بنسبة 11.86٪ لتصل إلى 16,68 مليار دولار أمريكي. كما نما المصرف في جوانب تعزيز قدرات التمويل بشكل كبير. وسجلت تمويل مصرف الشريعة الإندونيسي ككل 13.59 مليار دولار أمريكي ، بزيادة قدرها 22.35٪. حسب القطاعات ،وكان التمويل الأصغر هو الأكثر مساهمة بنسبة 37.32٪. كما نما تمويل المستهلكين بنسبة 25.26٪ ، وتمويل الجملة بنسبة 21.79٪ ، وتمويل البطاقات الإئتمانيةبنسبة 35.81٪ ، وكذلك تمويل الذهب بنسبة 30.15٪، هذا بالإضافة إلى تحقيق صافي أرباح بلغت 0.43٪. كما انعكس الأداء القوي والصحي من خلال نمو الأصول بنسبة 11.53٪. وسع مصرف الشريعة الإندونيسي أيضاً إلى تحقيق توازن في كفاءة التكلفة ، والتي تظهر من خلال نسبة طبقة المجتمع الأوروبي والأمريكي، التي لديها نمط حياة عالٍ ومترفة بشكلأفضل بنسبة 74.02٪. و(بوبو) هم طبقة من المجتمع الأوروبي والأمريكي، لديها نمط حياة عالٍ ولكن يرفضون أن يكون نمط حياتهم مُترَف، ويركزون في نمط حياتهم هذا على الطعام البيولوجي الصحي وكذلك على حماية البيئة والطبيعة، ويهتمون بالأدب والفن. وحتى سبتمبر 2022 ، فقد كان هناك بالفعل 4.44 مليون مستخدمين لنظام الموبايل لدى مصرف الشريعة الإندونيسي ، بزيادة 43٪ سنوياً. وبناءً على ملفات تعريف العملاء في مصرف الشريعة الإندونيسي ، فقد تحول ما يصل إلى 97٪ إلى القناة الإلكترونية للأنشطة المصرفية. وبلغت المعاملات التراكمية لشركةمصرف الشريعة الإندونيسي للمعاملات عبر الهاتف السيار إلى 187.20 مليون صفقة. وبلغ التمويل المستدام بنحو 3.47 مليار دولار أمريكي، أو ما يوازي 25.54٪ من إجمالي تمويل مصرف الشريعة الإندونيسي. وأضاف غوناردي: "إن تعزيز التمويل المستدام هو أحد التزاماتنا كجزء من مسؤولياتنا المجتمعية والبيئية في مختلف مناطق البلاد، بالإضافة إلى دعم رئاسة إندونيسيا لمجموعة العشرين".

رفعت وكالة موديز للتصنيف الائتماني العالمية النظرة المستقبلية لدولة قطر من مستقرة إلى إيجابية فيما أكدت التصنيف الائتماني السيادي عند مستوى Aa3 مشيرة إلى أن الارتفاع القياسي لأسعار الطاقة ومونديال 2022 وتحسن البيئة التشغيلية كلها عوامل ستنعكس إيجابا على الموازنة العامة لقطر، والتي شهدت ارتفاعا بواقع 12 ضعفا خلال النصف الأول من 2022، وهي أحدث بيانات متاحة، ليصل الفائض إلى مستوى بلغ 47.3 مليار ريال مقارنة مع فائض بلغ مستوى 4 مليارات ريال خلال الفترة ذاتها من العام الماضي نتيجـة للسـيطرة الملحوظة علـى النفقـات وارتفـاع الإيـرادات وانتعاش أسعار النفط. وقالت موديز إن رفع النظرة المستقبلية إلى دولة قطر إلى درجة «إيجابية» يعكس بشكل كبير الفرص الواعدة لنمو الاقتصاد القطري وخصوصا أن التقديرات تشير إلى تحقيق فائض في الموازنة يوازي 9.5 % من الناتج المحلي الإجمالي خلال عام 2022 بناءً على افتراض متوسط سعري للنفط يبلغ 100 دولار للبرميل هذا العام. لافتة إلى أن هناك حزمة من العوامل تعزز الآفاق المستقبلية للاقتصاد القطري وهي: حصة الفرد المرتفعة من الناتج المحلي الإجمالي واحتياطيات الغاز الهائلة مع انخفاض تكلفة استخراجه والأصول السيادية المتراكمة للدولة من خلال جهاز قطر للاستثمار (صندوق الثروة السيادية) والذي يمتلك أيقونات استثمارية تتوزع في جميع قارات العالم فضلا عن فعالية الاقتصاد الكلي والسياسة الاقتصادية المحفزة للاستثمار. وعلى مستوى الآفاق طويلة الأجل تتوقع موديز أن يستفيد الأداء المالي لدولة قطر من خفض الإنفاق حيث تم الانتهاء حاليا من معظم مشاريع البنية التحتية الرئيسية المتعلقة بكأس العالم لكرة القدم 2022. فعلى مدى السنوات العشر الماضية، أنفقت الدولة حوالي 20 مليار دولار سنويًا لتطوير وتحديث البنية التحتية وبالتالي فإنه وخلال السنوات القادمة ستشهد قطر انخفاضا كبيرا في الإنفاق بعد انتهاء مونديال 2022 وبالتزامن مع ذلك فإن أسعار الطاقة والطلب على الغاز في مسار مرتفع مما يعزز توقعات النمو الاقتصادي القوي خلال السنوات الخمس المقبلة فضلا عن زيادة قدرة الدولة على لجم المخاطر الاقتصادية والمالية المحتملة. ونوهت موديز إلى أن مشروع توسعة حقل الشمال الذي تباشر قطر غاز تنفيذه بالنيابة عن قطر للطاقة سينعكس إيجابا على الإيرادات الحكومية على المدى الطويل مع تحقيق طفرة كبرى في إنتاج صادرات ومكثفات الغاز الطبيعي ويتكون حقل الشمال من مرحلتين «حتى الآن»، الأولى حقل الشمال الشرقي وتستهدف زيادة دولة قطر الإنتاجية من الغاز الطبيعي المسال من 77 مليون طن سنويا إلى 110 ملايين طن سنويا بحلول عام 2026، كما سينتج المشروع كميات كبيرة من المكثفات، وغاز البترول المسال، والإيثان، والكبريت، والهيليوم ليصل إجمالي الإنتاج 1.4 مليون برميل نفط مكافئ يوميا. أما المرحلة الثانية فتشمل زيادة إنتاج الغاز من القطاع الجنوبي لحقل الشمال والتي ستزيد الطاقة الإنتاجية للغاز من 110 ملايين طن سنويا إلى 126 مليون طن سنويا. ويتوقع بدء الإنتاج من مشروع القطاع الجنوبي (المرحلة الثانية) في عام 2027، حيث سيتضمن المشروع بناء خطي إنتاج عملاقين إضافيين (بسعة 8 ملايين طن سنويا لكل منهما)، بالإضافة إلى المرافق البحرية والبرية المرتبطة بهما. حتوي مشروع توسعة حقل الشمال على منظومة لاسترجاع الغاز المتبخر أثناء الشحن، وهو ما سيقلل من انبعاثات غازات الاحتباس الحراري بما يقارب مليون طن مكافئ سنوياً من غاز ثاني أكسيد الكربون، كما سيعمل المشروع على توفير 10.7 مليون متر مكعب من المياه سنويا من خلال تدوير وإعادة استعمال 75 % من مياه الصرف الصناعي، وكذلك سيتم تقليل انبعاثات أكاسيد النيتروجين بنسبة 40 % من خلال تطبيق تقنية Dry Low NOx المحسنة. ومن المقرر توفير جزء كبير من احتياجات المشروع من الطاقة الكهربائية من شبكة الكهرباء الوطنية في قطر، وبالتحديد من مشروع محطة الخرسعة للطاقة الشمسية التي تبلغ طاقتها الإنتاجية 800 ميجاواط، بالإضافة إلى حوالي 800 ميجاواط أخرى من محطة أخرى للطـاقة الشمسية تقـوم «قطر للطاقة» بإنشائها. ويعتبر حقل الشمال القطري أكبر حقل للغاز الطبيعي غير المصاحب في العالم، حيث يحتوي على أكثر من 900 تريليون قدم مكعبة من الغاز، ما يمثل حوالي 10 % من الاحتياطي المعروف في العالم. ومن المقدر أن يستمر حقل الشمال في الإمداد بالغاز من أجل الإيفاء بالعديد من العقود المتجددة لبيع الغاز بكميات كبيرة لعشرات السنين القادمة، ويقع حقل الشمال قبالة الساحل الشمالي الشرقي لشبه جزيرة قطر، ويغطي مساحة تتجاوز 6 آلاف كيلومتر مربع، ويمثل تطوير هذا المورد الطبيعي الكبير عاملاً هاماً في النمو الاقتصادي بدولة قطر، وتتم معالجة الغاز المنتج من هذا الحقل العملاق لإنتاج الغاز الطبيعي المسال وتحويل الغاز إلى سوائل وإنتاج سوائل الغاز الطبيعي، بالإضافة إلى الصناعات الأخرى المرتبطة بالغاز، ونقل الغاز عبر خطوط الأنابيب.

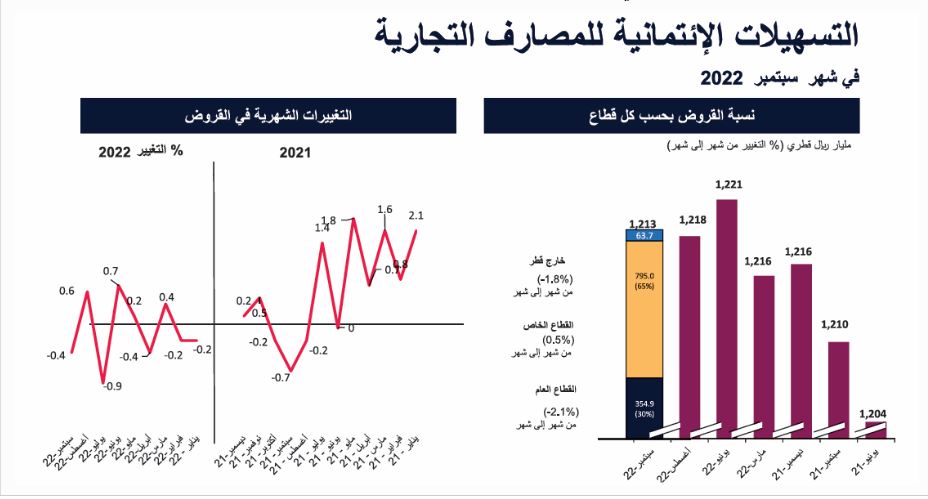

أظهر تقرير QNB ارتفاع إجمالي أصول القطاع المصرفي في قطر، بنسبة 0.4% في سبتمبر من عام 2022، مقارنةً بالشهر السابق (مسجلًا نسبة قدرها 0.4% في 2022) ليصل إلى 1.835 تريليون ريال قطري. وانخفض إجمالي محفظة قروض القطاع المصرفي في قطر بنسبة قدرها 0.4% مقارنةً بالشهر السابق (مسجلًا نسبة قدرها 0.2-% في 2022)، فيما انخفضت الودائع بنسبة 0.8 بالمئة مقارنةً بالشهر السابق (مسجلةً نسبة قدرها -0.9% في 2022). وقد دفع القطاع العام، بصفة أساسية، الائتمانات إلى الانخفاض (مسجلةً انخفاضًا نسبته 2.1% في سبتمبر مقارنةً بالشهر السابق). ومع انخفاض الودائع بنسبة 0.8% في سبتمبر، ارتفعت نسبة الودائع إلى القروض إلى ما نسبته 125.8% في الشهر نفسه مقابل 125.2% في أغسطس من عام 2022. ووَفقًا للتقرير فقد انخفض إجمالي محفظة القروض بنسبة 0.4%. فقد سجلت قروض القطاع العام المحلي انخفاضًا بنسبة قدرها 2.1% مقارنةً بالشهر السابق (مسجلةً نسبة قدرها -6.5% في 2022). ذلك أن القطاع الحكومي (الذي يمثل حوالي 31% من قروض القطاع العام) قد سجل انخفاضًا نسبته 6.8% مقارنةً بالشهر السابق (مسجلًا نسبة قدرها -23.7 في المئة 2022)، في حين سجل قطاع المؤسسات شبه الحكومية انخفاضًا بنسبة 7.6% مقارنة بالشهر السابق (مسجلًا نسبة قدرها 2.2% في 2022). وسجل قطاع قروض المؤسسات الحكومية (الذي يمثل حوالي 64% من قروض القطاع العام) ارتفاعًا بنسبة 0.8% مقارنةً بالشهر السابق (مسجلًا نسبة قدرها 3.9% في 2022). وارتفع إجمالي قروض القطاع الخاص بنسبة 0.5% مقارنةً بالشهر السابق (مسجلًا نسبة قدرها 3.7% في 2022). وقد ساهم قطاعا الخدمات والعقارات مساهمةً رئيسة في نمو قروض القطاع الخاص لشهر سبتمبر من عام 2022. فقد سجل قطاع الخدمات (الذي يساهم بنحو 29% من قروض القطاع الخاص) ارتفاعًا بلغت نسبته 0.7% مقارنةً بالشهر السابق (مسجلًا نسبة قدرها 5.4% في 2022). بالمثل، سجل قطاع العقارات (الذي يساهم بنحو 21% من قروض القطاع الخاص) ارتفاعًا بلغت نسبته 0.7% مقارنةً بالشهر السابق (مسجلًا نسبة قدرها 5.7% في 2022). وخلال شهر سبتمبرم، سجل قطاع التجارة العامة (الذي يساهم بحوالي 21% من قروض القطاع الخاص) ارتفاعًا نسبته 0.5% مقارنةً بالشهر السابق (مسجلًا نسبة قدرها 1.1% في 2022)، في حين انخفض قطاع الاستهلاك والأنشطة الأخرى (الذي يساهم بنحو 22% من قروض القطاع الخاص) انخفاضًا طفيفًا نسبته 0.01% مقارنةً بالشهر السابق (مسجلًا نسبة قدرها 4.5% في 2022). كذلك، خلال شهر سبتمبر من عام 2022، انخفضت القروض خارج قطر بنسبة قدرها 1.8% مقارنةً بالشهر السابق (مسجلةً نسبة قدرها -8.9 بالمئة في 2022). وانخفضت ودائع القطاع العام بنسبة 1.3% في شهر سبتمبر من عام 2022 مقارنةً بالشهر السابق (مسجلةً نسبة قدرها 12.5% في 2022)، ما أدى إلى انخفاض إجمالي في ودائع القطاع المصرفي في قطر. وبالنظر إلى تفاصيل القطاع، يُلاحظ أن القطاع الحكومي (الذي يمثل حوالي 27% من ودائع القطاع العام) قد سجل انخفاضًا نسبته 15.1% مقارنةً بالشهر السابق.

+974 4450 2111

info@alsayrfah.com